距离季度业绩高峰期公布的最后两天,很多家公司都陆陆续续公布了截止 Dec17 的 Financial Performance。

有些公司的季度业绩发挥出色,有些则令人大跌眼镜,而剩下的就不过不失吧 XD。

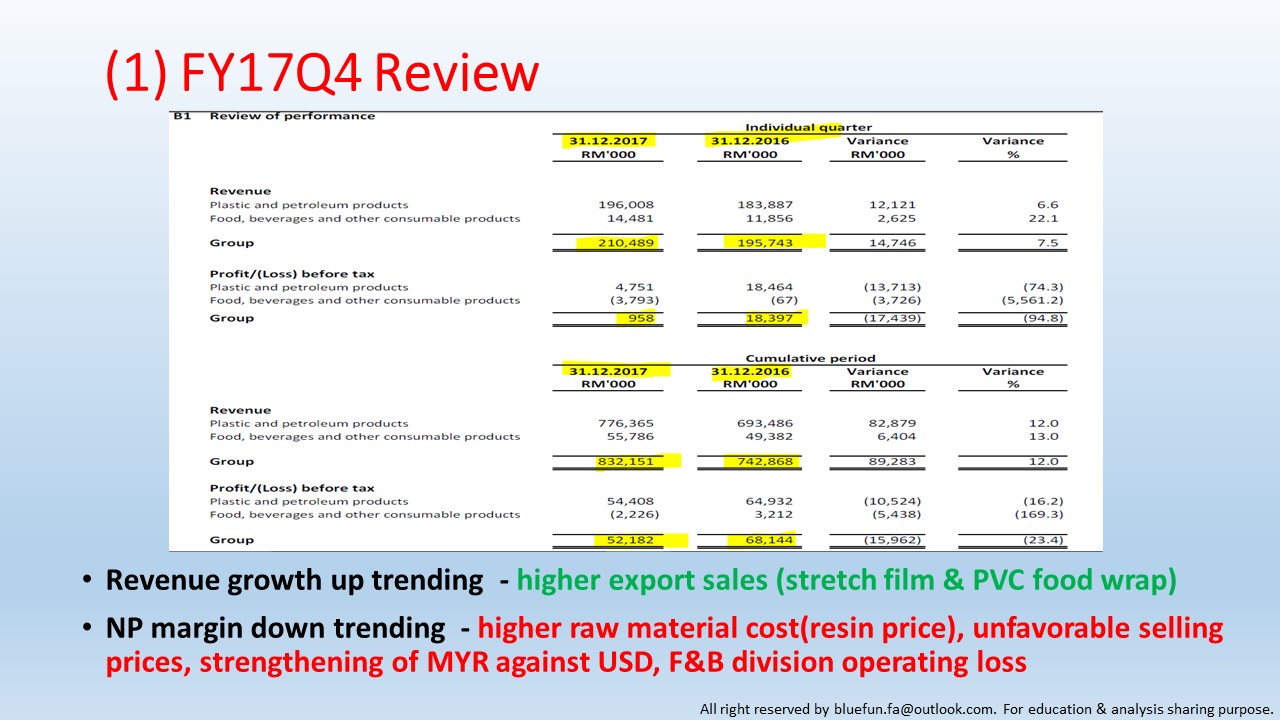

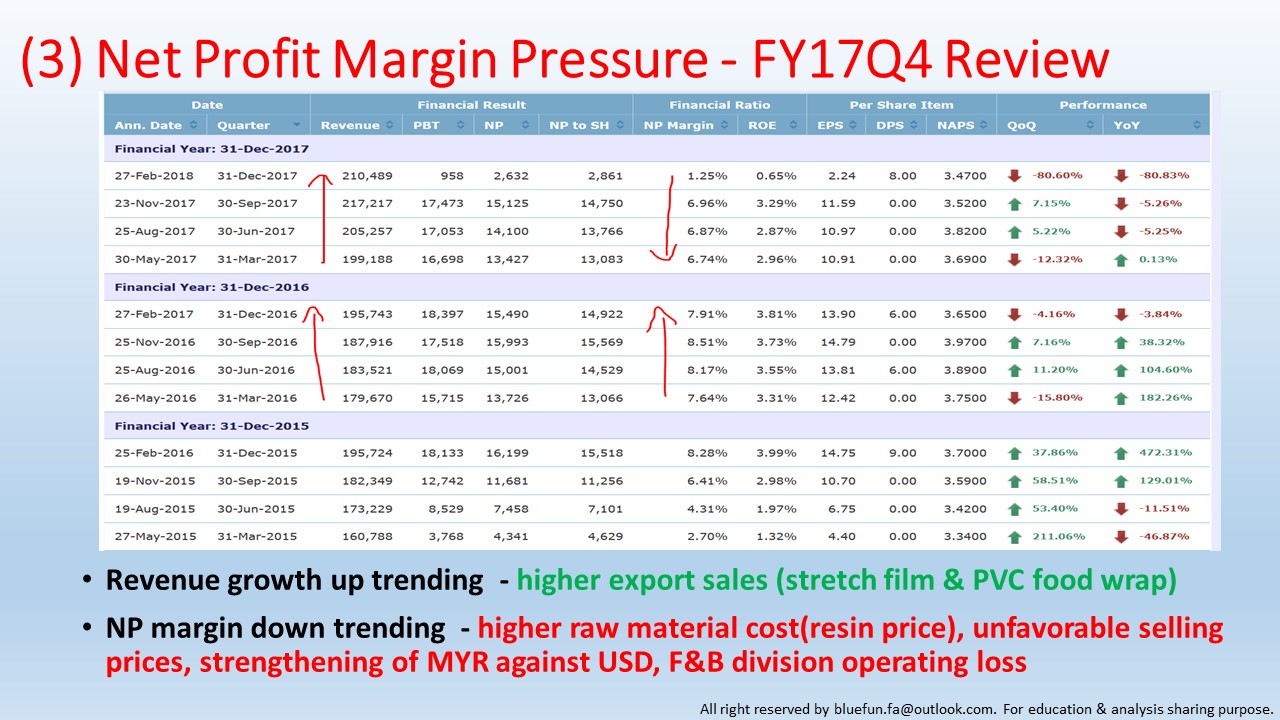

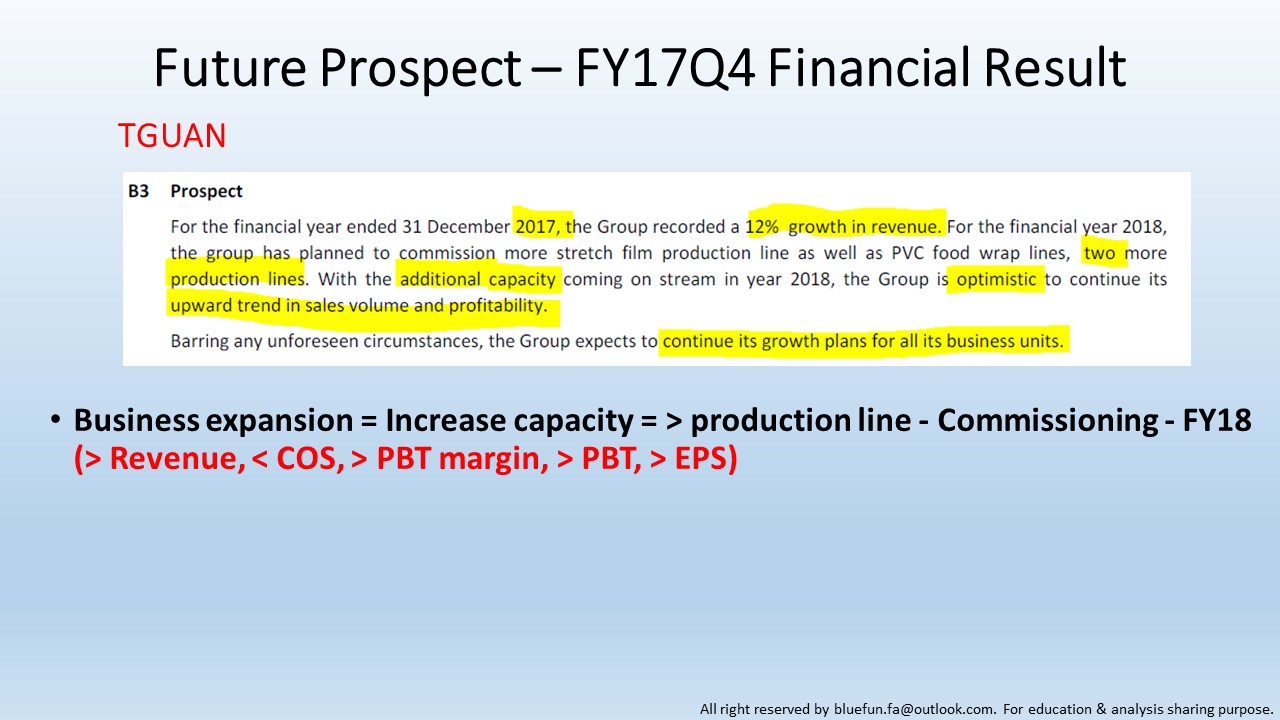

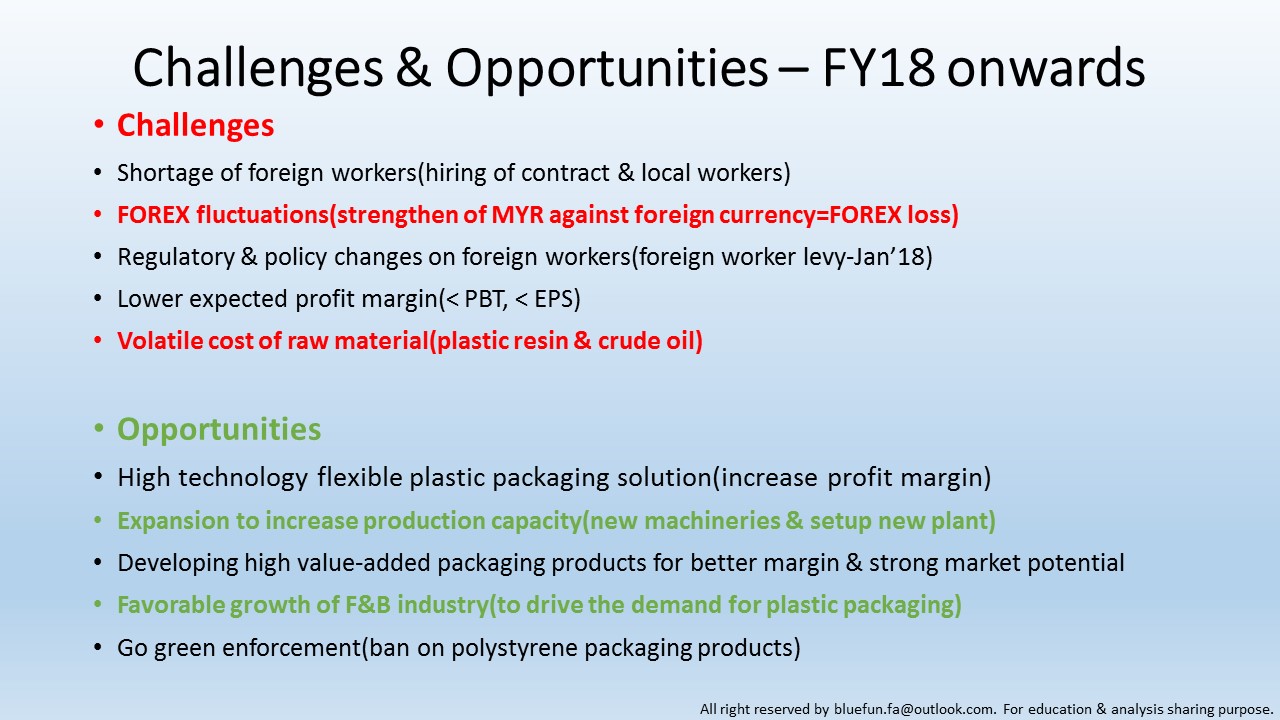

今天,包装塑料业之一的老二通源 Tguan 公布了FY17Q4的成绩单。 Revenue 依然高涨受惠于较高的出口需求 (PVC food wrap & Stretch film)。

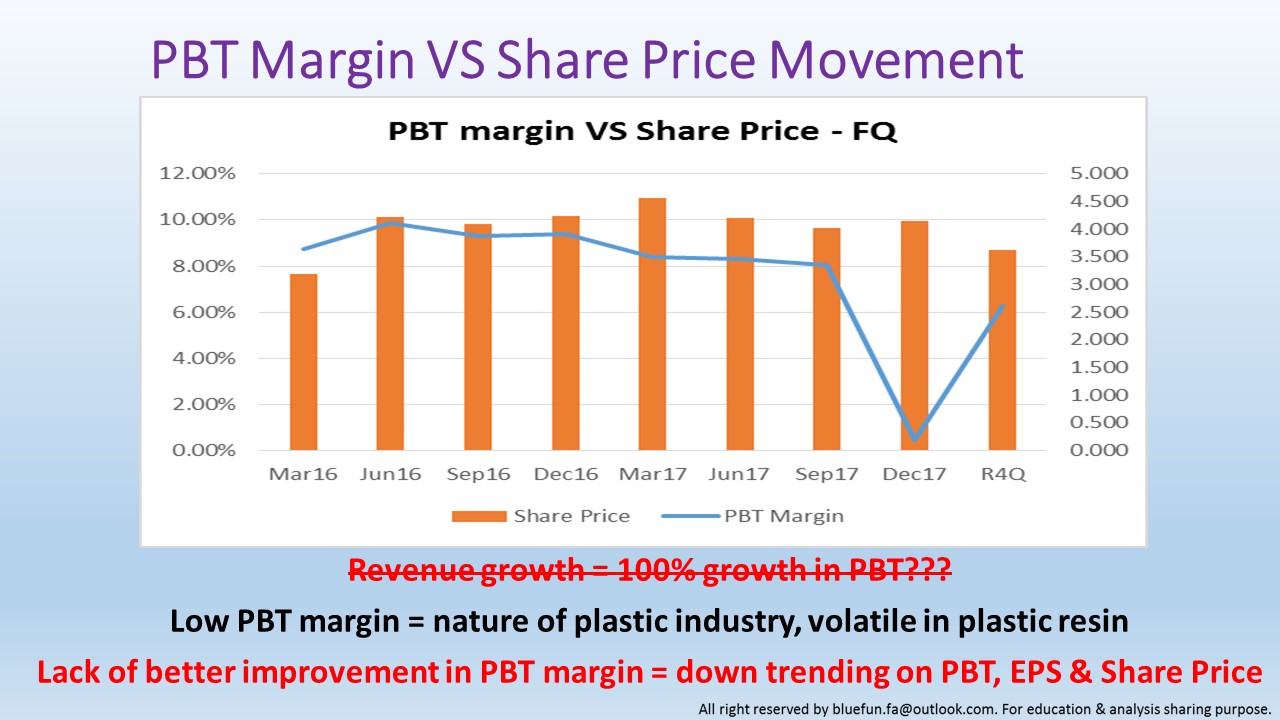

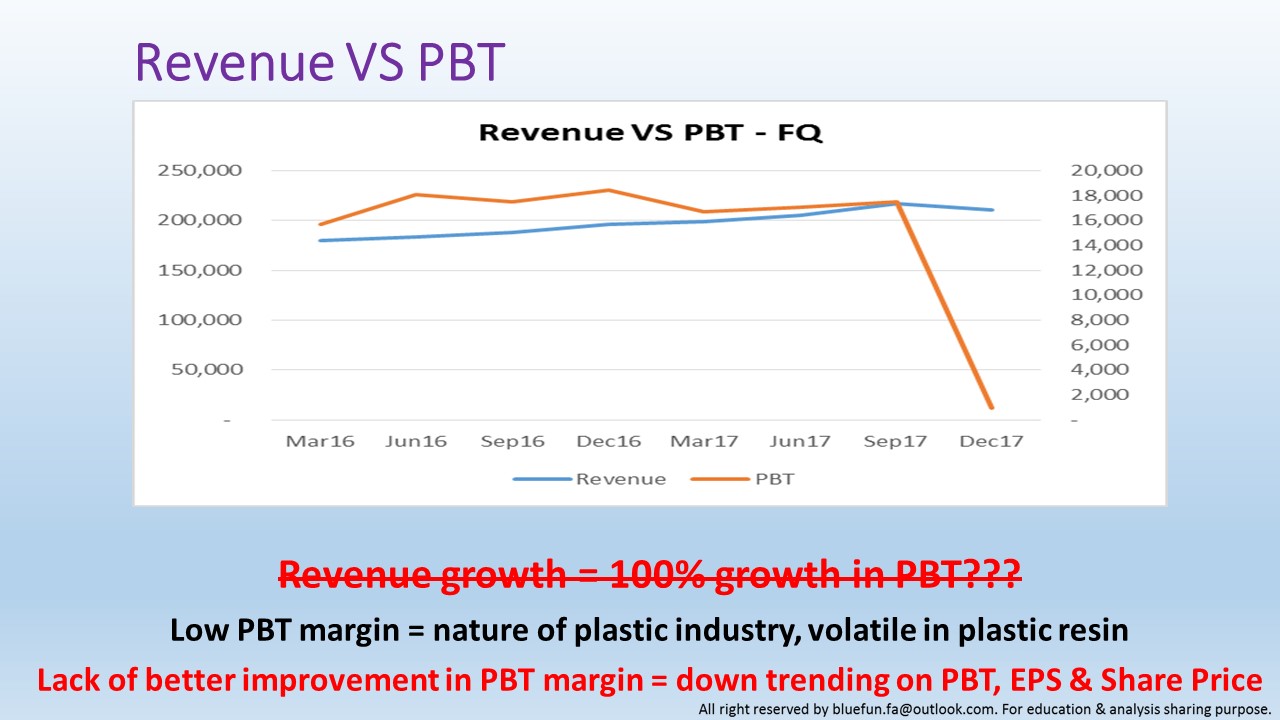

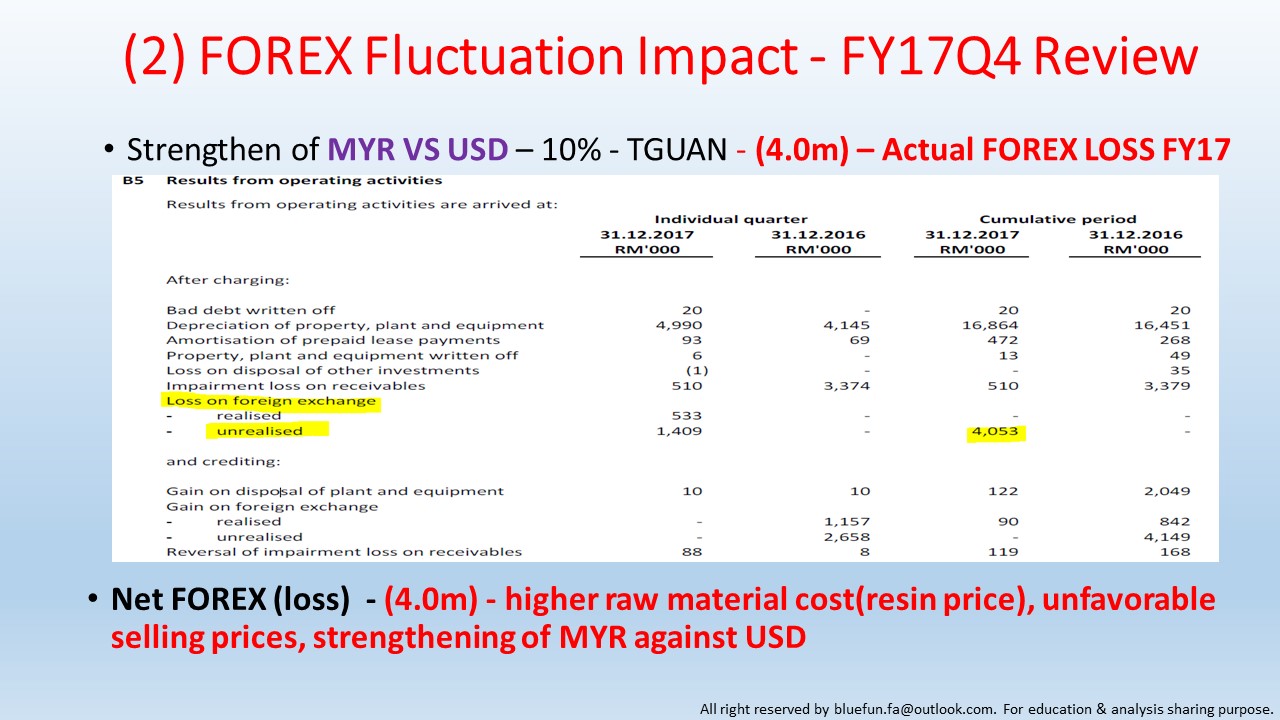

然而,受到原料价格上升, F&B division loss与马币再一度硬起来的冲击之下,PBT margin 从FY16Q4 的 9.40% 大跌至 FY17Q4 的 0.46%。 而 PBT 也因此大幅度下滑 95%, 从 FY16Q4 的 18.4m 暴跌至 FY17Q4 的 0.96m。

看来原料价格的上升幅度 (% growth cost of sale) 远远把营业额的高涨狠甩 (% growth in revenue),以致利好被利空所掩盖,大大地影响了公司的税前盈利 (PBT)。

《The Sunset or Sunrise of Plastic Packaging Industry》

公司的扩展计划需要更多的时间去酝酿,通源 Tguan 的股东们也必须更加地修炼个人的耐心与提升个人的持股能力。

希望公司的管理层在拓展的同时会把原料价格上升的冲击,还有马币再一度硬起来的利空降至最低点。

希望公司的管理层在拓展的同时会把原料价格上升的冲击,还有马币再一度硬起来的利空降至最低点。

这需要依靠公司管理层的智慧去营造出一套合适又有效的 policy 去执行,提升 cost efficiency,减低 FOREX impact 的冲击。

因为投资者是很现实的,在营业额与税前盈利攀高时拥抱,而暴跌的时候却拱手割爱,这就是投资世界里最残酷的开花结果。

只有少数的大鲨鱼如 Morgan Stanley 会一直不断地买进一家逐年亏钱的公司股份,前景不明朗的公司作为投资。 也许大鲨鱼看见远方有一片未开发的新大陆也不一定,这只能怪一直在果园耕种播种的小伙眼光的浅见与狭窄 XD。

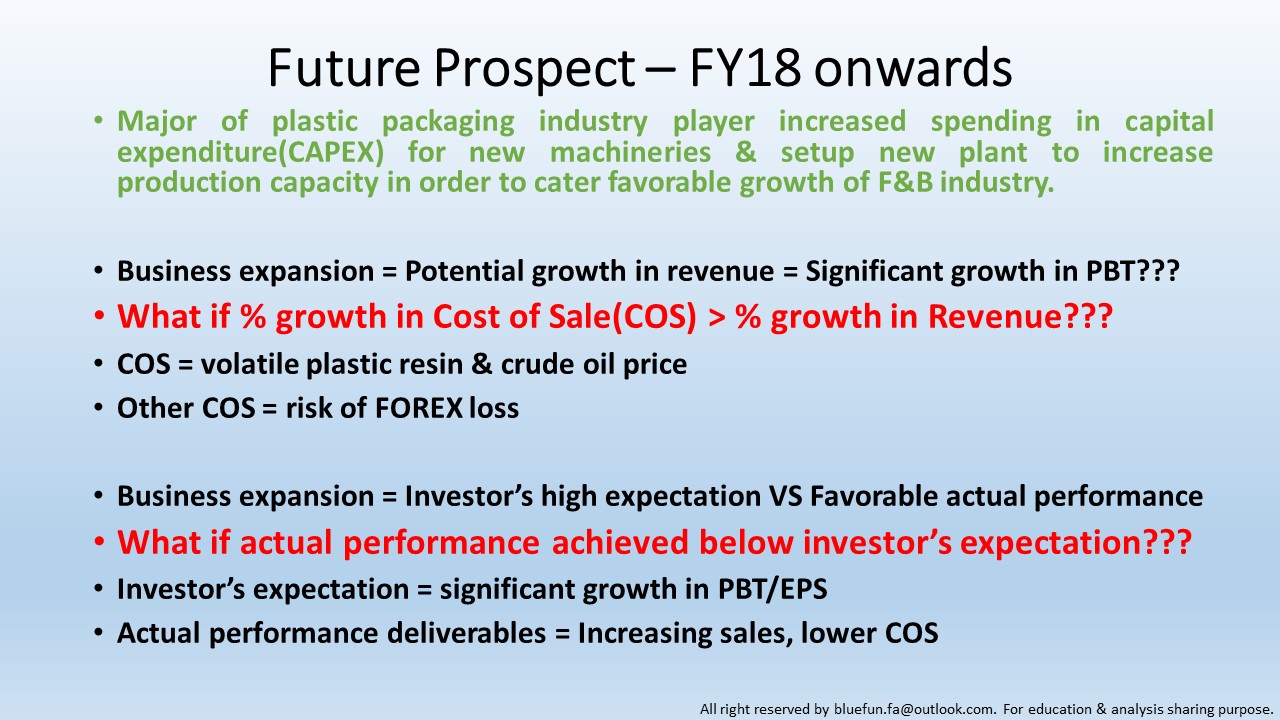

在 Revenue double digit growth 的同时,我们必须摸一摸内心,问一问自己到底一家公司的 revenue double digit growth 是不是等于 PBT double digit growth??

若是cost of sale的上升幅度 大大大于Revenue的增加幅度,那么additional COS是否可以转嫁给 customer?? PBT margin是不是可以保持透过 cost efficiency & higher sales price??

家私股与包装股毕竟与手套股不能相提并论,因为手套用于工厂与医疗业,受惠于医疗业的发达与未来大趋势。 而家私这昂贵的消费品,又不是每年都会换一次,而包装这 profit margin 超低的行业,在拓展迎合需求的同时,能不能一直保持稳定上扬的营业额,改善中的 PBT margin 始终是一个大问好????

当 % growth in COS > % growth in revenue,< PBT margin,< PBT,< EPS。

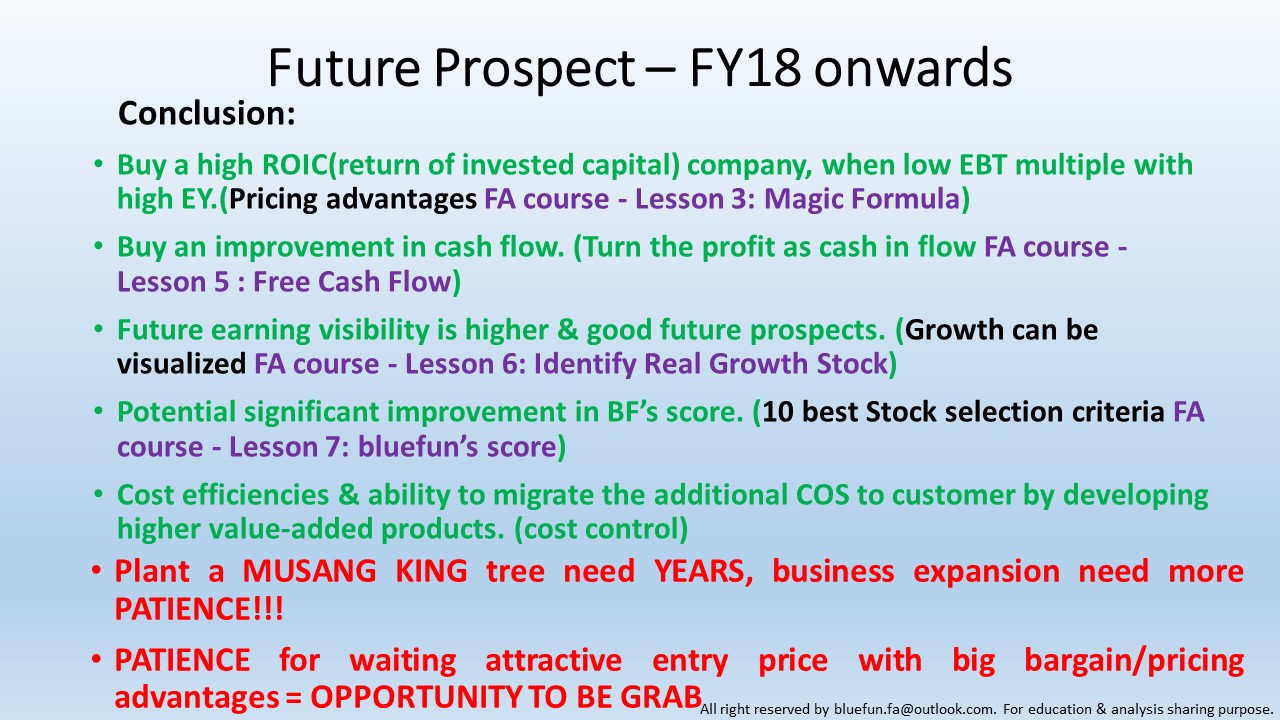

我们可以透过一家公司的基本面中的趋势分析 (VIP by bluefun - bluefun's score automated template),善用企业资讯,企业季度业绩,收集资料,做功课研究行业的趋势 (opportunity & cost),去推算一家公司未来的潜在价值 (hidden value)。

投资的世界非常奇妙好玩,往往在我们琢磨沉思一番之后,会领悟出一套合适自己的投资策略与方法,悟出未来的投资大趋势,把投资风险降至最低点,投资于那些盈利能见度较高,盈利稳定上扬的公司,利好多过利空的行业。

细心多一些,付出多一点,进步多一点,灵感就会欢迎光临

付出多一些,才对得起自己投资的血汗钱。

播种多一些,努力去细心呵护投资的股份。

耐心播种与耕种的小伙子

27.02.2018

然而,受到原料价格上升, F&B division loss与马币再一度硬起来的冲击之下,PBT margin 从FY16Q4 的 9.40% 大跌至 FY17Q4 的 0.46%。 而 PBT 也因此大幅度下滑 95%, 从 FY16Q4 的 18.4m 暴跌至 FY17Q4 的 0.96m。

看来原料价格的上升幅度 (% growth cost of sale) 远远把营业额的高涨狠甩 (% growth in revenue),以致利好被利空所掩盖,大大地影响了公司的税前盈利 (PBT)。

《The Sunset or Sunrise of Plastic Packaging Industry》

公司的扩展计划需要更多的时间去酝酿,通源 Tguan 的股东们也必须更加地修炼个人的耐心与提升个人的持股能力。

这需要依靠公司管理层的智慧去营造出一套合适又有效的 policy 去执行,提升 cost efficiency,减低 FOREX impact 的冲击。

因为投资者是很现实的,在营业额与税前盈利攀高时拥抱,而暴跌的时候却拱手割爱,这就是投资世界里最残酷的开花结果。

只有少数的大鲨鱼如 Morgan Stanley 会一直不断地买进一家逐年亏钱的公司股份,前景不明朗的公司作为投资。 也许大鲨鱼看见远方有一片未开发的新大陆也不一定,这只能怪一直在果园耕种播种的小伙眼光的浅见与狭窄 XD。

在 Revenue double digit growth 的同时,我们必须摸一摸内心,问一问自己到底一家公司的 revenue double digit growth 是不是等于 PBT double digit growth??

若是cost of sale的上升幅度 大大大于Revenue的增加幅度,那么additional COS是否可以转嫁给 customer?? PBT margin是不是可以保持透过 cost efficiency & higher sales price??

家私股与包装股毕竟与手套股不能相提并论,因为手套用于工厂与医疗业,受惠于医疗业的发达与未来大趋势。 而家私这昂贵的消费品,又不是每年都会换一次,而包装这 profit margin 超低的行业,在拓展迎合需求的同时,能不能一直保持稳定上扬的营业额,改善中的 PBT margin 始终是一个大问好????

当 % growth in COS > % growth in revenue,< PBT margin,< PBT,< EPS。

我们可以透过一家公司的基本面中的趋势分析 (VIP by bluefun - bluefun's score automated template),善用企业资讯,企业季度业绩,收集资料,做功课研究行业的趋势 (opportunity & cost),去推算一家公司未来的潜在价值 (hidden value)。

投资的世界非常奇妙好玩,往往在我们琢磨沉思一番之后,会领悟出一套合适自己的投资策略与方法,悟出未来的投资大趋势,把投资风险降至最低点,投资于那些盈利能见度较高,盈利稳定上扬的公司,利好多过利空的行业。

细心多一些,付出多一点,进步多一点,灵感就会欢迎光临

付出多一些,才对得起自己投资的血汗钱。

播种多一些,努力去细心呵护投资的股份。

耐心播种与耕种的小伙子

27.02.2018

http://klse.i3investor.com/blogs/bluefun/148793.jsp