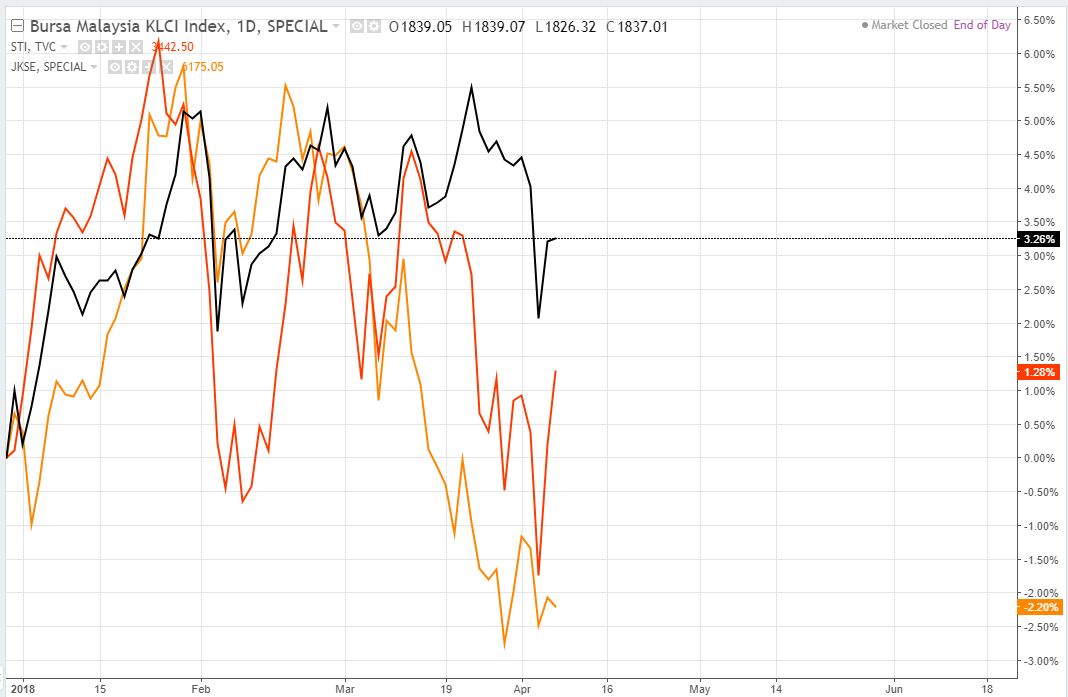

资料来源: TradingView (KLCI: 黑色; STI: 红色; JKSE: 橙色)

马来西亚蓝筹股在区域市场的表现一直不错,尽管贸易战的风险和大选的不确定性令市场情绪受压。富时大马吉隆坡综合指数(KLCI)年初至今上升了3.3%,主要是受到规模庞大的银行股推动。不过,中小型股的表现则略逊一筹。

尽管投资者对近期的涨势保持审慎,但星展集团(DBS)指出,马来西亚的基础面没有受到负面消息摇动。环球经济同步增长及企业盈利回弹依然会为股市带来支持。基于技术分析,KLCI仍在走高,因为它保持在50周移动平均线之上。这个基准指数的实力主要是来自不断涨升的银行股,因为盈利展望向好及马来西亚央行加息。

投资者如果想买入大马股票,DBS为大家挑选了8只值得买入的股只,我们将为大家分为两部分报道。

1.华商机构(Wah Seong Corp)

鉴于华商机构的运作设施遍及18个国家,DBS认为它的实力雄厚。DBS指出,由于其业务遍布各地,因此它可以利用多个市场来巩固其客源。公司的客户不断增长,它们来自东南亚、欧洲、印度、中国、澳洲、加拿大、中东、东亚、非洲及拉丁美洲。基于其总订单达到28亿令吉,DBS预期公司的FY17至FY19每股盈利将以22%年复合增长率(CAGR)增长。

华商机构的评级:买入;目标价为1.90令吉

2. 永大(Yong Tai)

永大是DBS首选的马来西亚产业股。DBS指出,永大无与伦比的竞争优势在于其吸引旅客的魅力及其产业带来的协同作用。DBS预期永大在FY17至FY20的每股盈利(EPS)将以庞大的84%年复合增长率增长。永大两个占地138英亩的印象城市(Impression City)和印象.馬六甲(Impression Melaka)发展项目将可以受惠于中国旅客到访人数大增。还有,虽然永大的潜力很强,但由于没有受到投资者垂青,其估值被低估。

永大的评级:买入;目标价为2.00令吉

3. 星光资源(SKP Resources)

随着其主要客户的增长前景稳健,预期星光资源在2018年将取得不错的表现。DBS认为星光资源的盈利前景乐观,并指出如果其全年毛利高于预期,它可能立即获得再评级。此外,星光资源的厂房目前有足够的产能来应付更多合约。如果新合约令产能利用率的升幅比预期来得高,星光资源也有可能获得再评级。

星光资源的评级:买入;目标价为 2.50令吉

4. 布米阿玛达(Bumi Armada)

随着浮式生产储油卸油船(FPSO) Armada Olombendo 及Kraken的产能全面提升,布米阿玛达的盈利预期将受到来自这两艘船只的收入增加所刺激。同时,在实行资产减值及成本管理措施后,尤其是岸外海事服务部门,预期摊销开支将会减低。

布米阿玛达取得的订单达到223亿令吉,因此,为中期前景提供清晰的盈利透明度。此外,由于环球的FPSO招标活动即将增多,因此,DBS对布米阿玛达的短期前景十分乐观。

布米阿玛达的评级:买入;目标价为1.05令吉

余下的4只优质股,请留意我们在第二部分的报道

文章链接:http://cj.sharesinv.com/20180416/56133/,所有文章均为本网站原创,转载请注明来源,作者信息并保留文章链接。