源宗GCB。收成时机FY2018才开始?<- font="" gcb="" nbsp="">

https://klse.i3investor.com/blogs/reason4invest/140171.jsp

去年12月的贴,当时公司的简介和操作理由,参考如上。

图表1:可可的期货价格,源宗集团在2017渡过了个丰收年,可可价处于低潮,介于USD1800-2200之间。

图表4:股价于业绩公布后当天下午出现了个大阳烛,之后就渐渐量缩横摆休息阶段。现价是否被低估了呢?让我们两个月后再回来探讨探讨!

--------------------------------------------------------------------------------------------------------------------------------------------------------------------------

如果您喜歡我們的文章,請Like & Share

If you like our article, please like & share

如果您对我们的Telegram Premium Group有兴趣,想获取更过详情,请查阅我们的面书或pm我们的面书专页,记得Like & Follow!

https://www.facebook.com/reason4invest/

https://klse.i3investor.com/blogs/reason4invest/blidx.jsp

免责声明:

投资有理.于你, 的股票分析,纯属网主的个人研究所得,只供作参考学习。

投资买卖,盈亏与否,本网志一慨不负责。

读者投资之前应向专业人 士咨询。

https://klse.i3investor.com/blogs/reason4invest/140171.jsp

去年12月的贴,当时公司的简介和操作理由,参考如上。

图表1:可可的期货价格,源宗集团在2017渡过了个丰收年,可可价处于低潮,介于USD1800-2200之间。

有鉴于此,可可价的低潮也让源宗的享受低成本优势。

2017Q2开始净利润飚涨至22.8m。

2017Q3也再接再厉净利润达到了29.6m。

2017Q4也不负众望,净利润达到了30.8m

2017Q3也再接再厉净利润达到了29.6m。

2017Q4也不负众望,净利润达到了30.8m

源宗的股价也从2017年6月开始了涨势,从1.00飚涨至最高2.20(2017年尾。(参考股价走势如下:图表2)

好景不长,2018年年头,可可价也因为美元指数的下跌突然飚涨至USD2900左右,源宗的股价也被“吓"了一跳,从高点2.20一路向北至1.30

而随着美元指数走强,可可价也从五月份开始回软,至今也从高点USD2900跌至USD2200左右。

就在这时,GCB于30/5公布了净利润39.3m的强劲业绩。

强劲业绩+可可价疲弱,GCB的股价是否在万事俱备的当儿只欠却了东风呢?

现PE=6.89,股本回筹率ROE高达24.02%

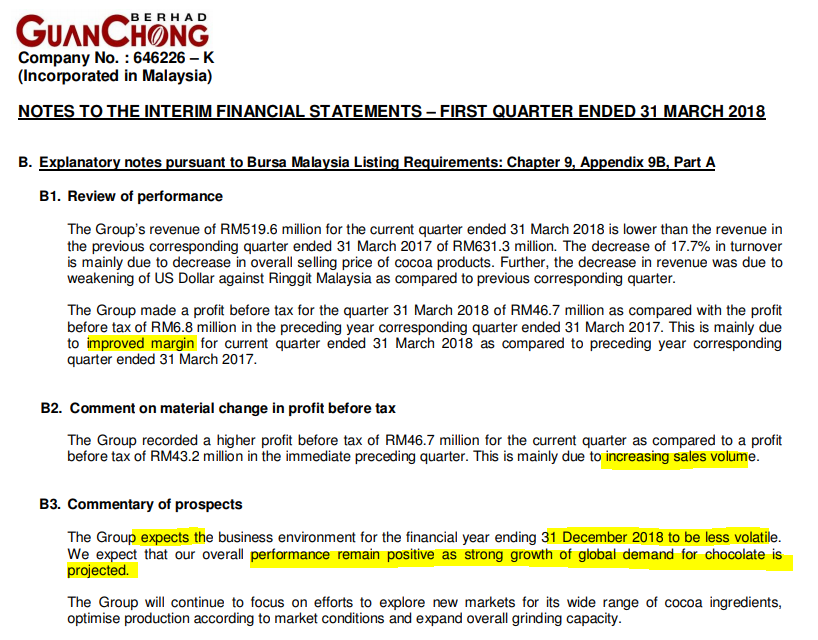

图表3:最新季报里,公司也说了预计2018将会是起伏比较少的一年,公司预计全球对巧克力的需求将提升,公司将会继续强劲表现。

图表4:股价于业绩公布后当天下午出现了个大阳烛,之后就渐渐量缩横摆休息阶段。现价是否被低估了呢?让我们两个月后再回来探讨探讨!

--------------------------------------------------------------------------------------------------------------------------------------------------------------------------

如果您喜歡我們的文章,請Like & Share

If you like our article, please like & share

如果您对我们的Telegram Premium Group有兴趣,想获取更过详情,请查阅我们的面书或pm我们的面书专页,记得Like & Follow!

https://www.facebook.com/reason4invest/

https://klse.i3investor.com/blogs/reason4invest/blidx.jsp

免责声明:

投资有理.于你, 的股票分析,纯属网主的个人研究所得,只供作参考学习。

投资买卖,盈亏与否,本网志一慨不负责。

读者投资之前应向专业人 士咨询。

http://klse.i3investor.com/blogs/reason4invest/160514.jsp