成立于1960年的马来亚银行(Malayan Banking Berhad)在20个国家拥有2,400多家分行,包括东南亚每一个国家。集团目前是东南亚第四大银行集团。截至2018年6月22日,集团的市值为1,004亿令吉,并且是马来西亚唯一一只市值超过1,000亿的股票。

本文将为大家说明马来亚银行过去10年的表现以及近期展望。以下是投资马来亚银行须知的12个重点:

1. 马来亚银行过去10年的贷款、预付款及融资资产取得了12.6%的年复合增长率,从2007年12 月的1,486亿令吉增至2017年12月的4,856亿令吉。这乃归功于主要领域的贷款增长,如住宅及非住宅产贷款、分期贷款及营运资金贷款。

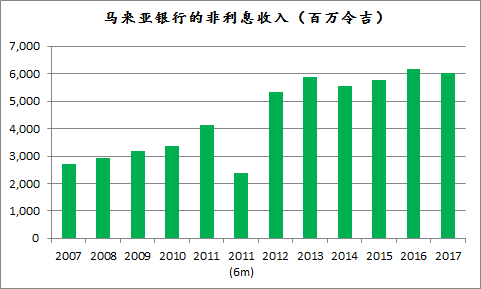

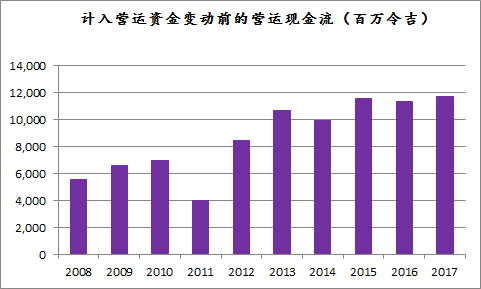

来源:马来亚银行年报及季度报告

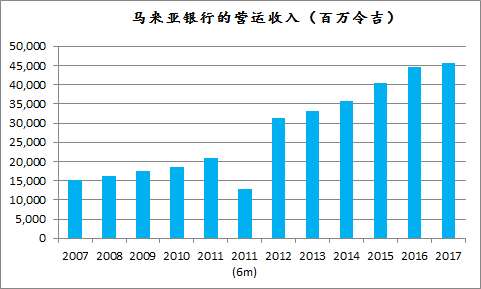

来源:马来亚银行年报

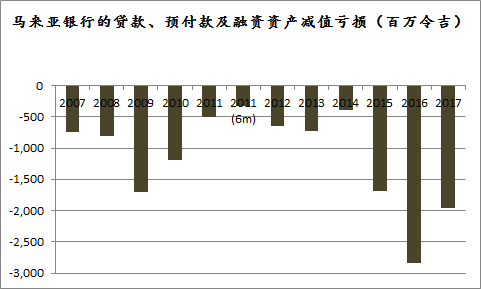

来源:马来亚银行年报

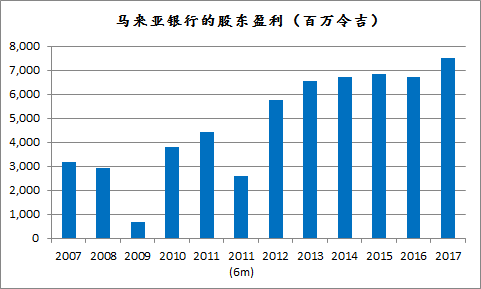

来源:马来亚银行年报

2009年:马来亚银行减值亏损为17亿令吉,较2007年及2008年大幅增加。2009年减值亏损的增幅超过了集团营运收入的增幅。因此,马来亚银行当年的股东盈利为6亿9,200万令吉,是10年中最低的一次。

2010至2014年:此后,马来亚银行的减值亏损减低,2011年至2014年的减值亏损均低于10亿令吉。随着营运收入上升,集团的股东盈利稳步增长,从2010年的38亿令吉增至2014年的67亿令吉。

2015年至2016年:马来亚银行2015年及2016年的减值亏损大幅增加,抵消了营运收入的持续增长。因此,2015年及2016年的股东盈利维持在65亿令吉至70亿令吉。

2017年:马来亚银行的减值亏损从2016年的28亿令吉减低至2017年的20亿令吉。因此,集团的股东盈利从2016年的67亿令吉增至2017年的75亿令吉。

来源:马来亚银行年报

来源:马来亚银行年报

来源:马来亚银行年报

来源:马来亚银行年报

来源:马来亚银行年报

10. 马来亚银行维持健康的资本水平,2017年的总资本比率为19.38%,高于马来西亚国家银行规定的9.25%要求。

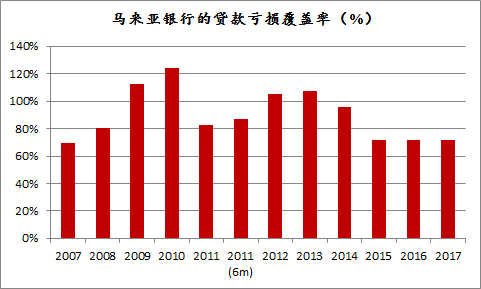

11. 马来亚银行2017年的贷款亏损覆盖率为71.5%,是自2008年以来最低,比业内平均的82.9%低。换句话说,以百分比而言, 马来亚银行为覆盖不良贷款而拨出的准备金比大部分国内银行更低。

来源:马来亚银行年报

• 亚细安顶尖银行。马来亚银行的所在地可以捕捉东南亚中产人口不断增长的商机。集团在2018年将通过加强产品、管理成本、降低风险(通过良好的资产质素管理)来刺激收入增长。

• 连接亚洲的领先亚细安批发银行。目前,马来亚银行在企业贷款、贸易融资及企业存款方面是市场的领导者。集团在2018年将专注于东南亚交易银行业务的收入增长,并将其财富与投资管理解决方案的业务扩展至整个东南亚。

• 亚细安领先的保险商。在普通保险及回教保险方面,马来亚银行是马来西亚市场的领导者。其业务已打进新加坡及菲律宾市场。集团在2017年计划加强其与Etiqa保险之间的银行保险业务,并通过数码工具来提高生产力,包括Motortakaful.com及Etiqa的直接销售渠道。

• 在回教金融业成为环球领导者。 马来亚银行是一家售卖伊斯兰债券(Sukuk)的银行,于2016年跻身环球 Sukuk 排行榜的前两名。集团希望在2018年扩大其伊斯兰财富管理组合,并进一步发展伊斯兰贸易融资与伊斯兰资本市场。

• 数码银行的最佳选择。马来亚 银行在2016年推出MaybankPay,后者是马来西亚第一个手机钱包。集团在2017年推出了Maybank Sandbox,希望能够促进与亚细安及世界各地的金融科技公司的合作。集团希望在2018年大幅增加线上客户的参与,尤其是数码支付及贷款方面,并继续 与金融科技公司进行合作。

文章链接:http://cj.sharesinv.com/20180709/58250/,所有文章均为本网站原创,转载请注明来源,作者信息并保留文章链接。

http://cj.sharesinv.com/20180709/58250/