家庭普险业务销售走高,提振大马回教保险(TAKAFUL,6139,主板金融组)净利,截至2018年9月30日第三季,该公司净利涨75%,至84M;三个季度的净利总和报204M,起36%。

营业额方面,第三季营业额升36%,至649M;三个季度的营业额总和起19%,至1,937M。

从Takaful的营业额与净利表可以发现到公司的净利不断屡创新高,与同一季度相比足足增加了36M。营业额方面也达到了显着的增长,代表公司的市场份额不断的扩大,家庭与普险业的销售都各自达到37%及26%的增长。在印度的业务方面,公司则持续面对亏损,三个季度的净亏损达5.2M。

(https://klse.i3investor.com/blogs/Duncan/176870.jsp)。试想想如果撇除fair value改变的影响,Takaful 2018年的表现必定非比寻常。

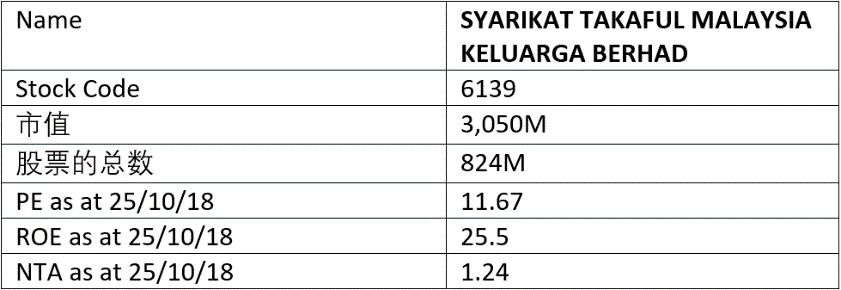

虽然大马回教保险的潜在发展空间仍大,可是基于目前市场的动荡,不排除Q4会面对庞大的fair value损失,故Q4的净利预测会维持在50-60M之间。目前Takaful三个季度的EPS已达到24.81,2018财政年的EPS保守估计至少将达到30以上,以目前3.7的股价,PE目前为11.67,而ROE为25.5,周息率为4.05%。基于Takaful过往的派息表现,不排除公司会提高派息的数额。在目前市场低迷的情况之下,Takaful特出的季度表现必定起到了防卫的作用,亦可作为熊市时值得留意的优质股。

*若无法浏览图片,可转去我的部落格https://bookengs.blogspot.com/2018/10/takaful6139q3.html