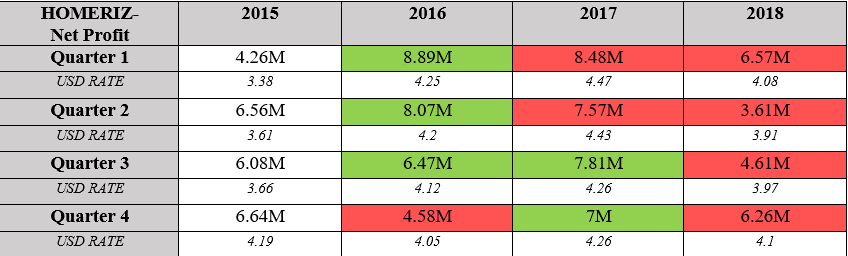

家里资机构(HOMERIZ,5160)截至8月31日2018财年第四季录得626万1000令吉净利,或每股2.09仙,去年同期为700万6000令吉。营业额方面,2018年Q3录得40.1Million, 而去年同期为39.6Million。虽然税后净利与去年同期相比下滑了10.6%,但税前净利 (PBT)其实只仅仅下降了2.65%。随着美金汇率走高,以出口为导向的家具股也正式开始走向复苏。

虽然马币与美金的兑换率不能作为评估出口股的唯一指标,但是对于主要收入为美金的家具股,兑换率的高低对净利赚幅都有相当的影响,当然其它因素还包括生产,劳工与原料成本。从上表可以发现到当美金走高时,HOMERIZ的净利赚幅也会跟着美金上升的幅度走高,反之亦然。例如当美金对马币从2015年的3.6走向4时,HOMERIZ 2016年的净利也跟着走高了19%,2017年则成长了10%。可是随着美金在2018年大幅度下滑,2018全年净利也随之下滑了31%。当然2018年油价高涨造成的家具原料成本上涨,与劳动成本的上升也对2018年的净利造成了不少压力。2018年对家具股可说是多灾多难,虽然最坏的一年已经过去,可是原料与劳动成本的问题依然存在,家具股能否回到当年高赚幅率的日子还是个未知数。

对比其它主要的家具公司,例如LIIHEN(7089), POHUAT(7088), LATITUD(7006)与 HEVEA(5095),家具股不论在在股价还是净利赚幅方面都如出一辙。故从HOMERIZ的最新季报中,我们能借此预测其它几家家具股的最新季报的净利表现。*由于每个公司的财政年有所不同,所以显示的汇率也会有所差别。

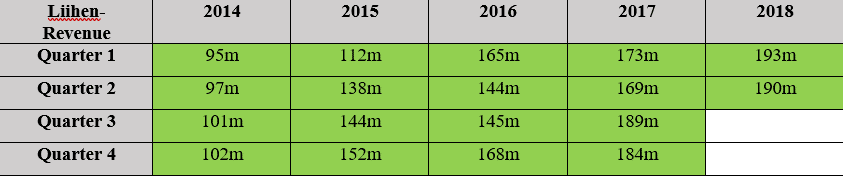

- Liihen:家具股当中的王者,公司除了派息大方,营业与销售量也按年增加。由于Liihen的家具高达80%出口美国与加拿大,所以美金的波动对Liihen来说影响巨大。以下是Liihen自2014年至2018年的营业额表现。

对比其它家具公司,Liihen是唯一一间在营业额方面做到每季递增的公司。虽然公司面对马币汇率的波动,不过公司依然持续不断的提高销售量。相信随着美金逐步走高,Liihen将会是最快复苏的公司。我一直相信只有在营业额不断增加的支撑下,净利才能有所保持。

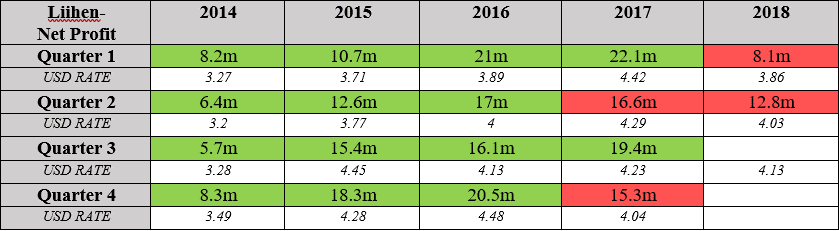

2018年Q1是Liihen近4年来净利的历史新低,对比同期共下降了63.2%。Liihen的情况与Homeriz如出一辙,当时Homeriz的净利也一共下降了52.2%。假设Liihen可在2018年Q3维持190M的营业额,再加上参考Homeriz的最新季报,以及Liihen的过往表现,相信以美金对马币4.13的汇率,Liihen在2018年Q3将可录得17M左右的净利。此计算方式是以9%的销售净利率乘以190M的销售额。若美金兑马币持续维持在4令吉,相信2019年将会是不错的一年,因为最坏的都在2018年发生了。

2.

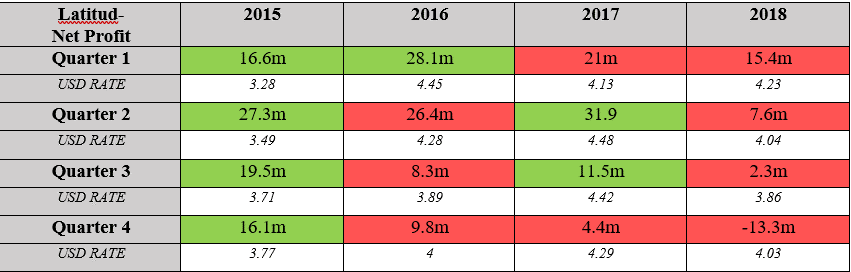

Latitud:2015年的美金股王,当年许多人在它身上都捞了不少。公司主要分布于越南与,马来西亚。如果说2018年家具股是多灾多难,那么2018年对Latitud来说可说是

“难上加难”

。Latitud在2018年除了面对原料,劳动,生产成本的上升,同时面对越南同行的价格战,更悲惨的是厂房火灾的发生导致高达14M的拨备。

对比其它家具公司,Latitud的净利表现较为波动,受外围因素影响也更加巨大。面对越南市场的竞争,我们可以从Latitud的季度营业额的表现中发现营业额的表现按季下降,也因此间接影响净利的表现。若2019年Q1的营业额仍不见起色,美金的上升对2019Q1的帮助依然不大。

https://klse.i3investor.com/blogs/Duncan/180527.jsp