说起TM,大马的投资者可以说无人不知。它向来给我们的印象就是大粒蓝筹股。由于它是官联股,长久以来又是高高在上地几乎垄断了大马固定线的电话与网络服务,因此它的股价往往都是处于高端处。

其实,以公司的盈利来看,TM的表现与股价并不相称。远的不说,就拿近期这四五年的业绩来看,它的年度每股盈利也只有区区的19-25分,但是股价却往往高挂在6.50左右。唯一比较可喜的就是,它年年尚可派发相当高的股息。也许就是因为这个高股息,多多少少支撑了它的高股价。也就是因为股价与盈利不相称,所以TM向来都进不了我的眼球。

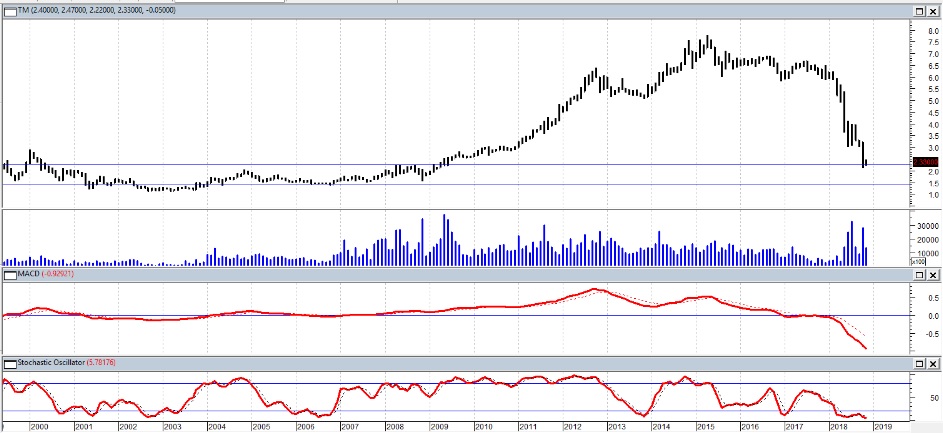

所谓时过境迁,花无百日红。就在政府大力开放电讯领域,认真检讨网络的高昂收费时,TM的盈利进一步下滑,预料在今年接下来的季度,它的每股盈利将延续之前的走势继续下滑,股息也将大幅删减。股价最终会向现实低头。在短短的一年里,TM的股价逐步走低,目前已来到2.33。

在目前的这个价位,TM还值得入场吗?TM的前景又将如何? 要回答这个问题,首先我们必须从最根本说起。作为TM的用户,目前你对TM的服务与收费满意吗?我想大多数人给的答案都是否定的。

自从TM宣布网速提升了至少十倍,收费将减低后,广大的用户并没有立刻感受到惊喜。原有的用户在姗姗来迟的几个月后,真正的实际网速才稍微提升了一些,但是收费却在玩弄数字后原封不动的,一分也没有降低。可想而知,收费的降低只针对新的用户,旧有的用户在合约期应该会保留不变。

从以上来看,我们可以预料,TM的新用户将会倍增,旧有的用户将在两年的合约期满后过槽到其他的电讯竞争对手,或者将转换到收费较低的配套。在一增一减,投入资本开支增加,管理效率不能大幅提高,政府又没有更新的指示之下,也许TM的盈利会逐步受到影响。至于未来几年后,当所有新旧用户都享有着更低廉更快的网速服务时,TM的盈利表现,就要看过后宽频电讯服务的参透率与普遍性能扩展到什么程度了。

考虑了TM的前景、竞争优势、管理效率、股息降减与技术面,我个人心中对TM的参考价,暂时是放在1.50以下。任何高于1.50太远的价位,都不会激起我的兴趣。

题外话:从技术图看,TM的股价还必须经过一段漫长的岁月进行巩固。

http://nifong.blogspot.com/2018/11/tm233.html