把无收益资产活起来

债券投资策略

无论什么投资都需要策略,才能更有效帮助我们达财务自由,这里Ali与大家分享自己研究的投资债券策略之:“房产+Bond”的投资策略。

无收益资产

相信很多人读过《富爸爸穷爸爸》Robert Kiyosaki 定义“资产”(Asset) 为能产生正现金流的,而“负债”(Liability) 是负现金流的。换句话说:资产就是将钱放进你口袋里的东西,而负债则是把你口袋的钱拿走的东西。很多人不能跑出那个“老鼠圈”因为他们不能分别资产和负债的概念。例如你买入一间房子(自住),努力供完后你认为这是你的资产,实际上是负债。因为除了每个月要支付供款以外,尚要支付水费、电费、物业管理费、维修保养费等。所以自用的房子,车都是你的负债不是资产,即使你供完它们。

房产只有4%租金。房产+Bond年化回报率62%

出租房产一般只有2%-4%租金,不能抵消银行贷款利息。自住的房子没有租金,(有些人通过Airbnb把空置的房间出租,赚取租金),如果你是单身还好,如果已经成家就有点不方便。那么有没有方法把这个无收益资产变成有收益的资产呢,让它活起来?我们直接看例子和计算。

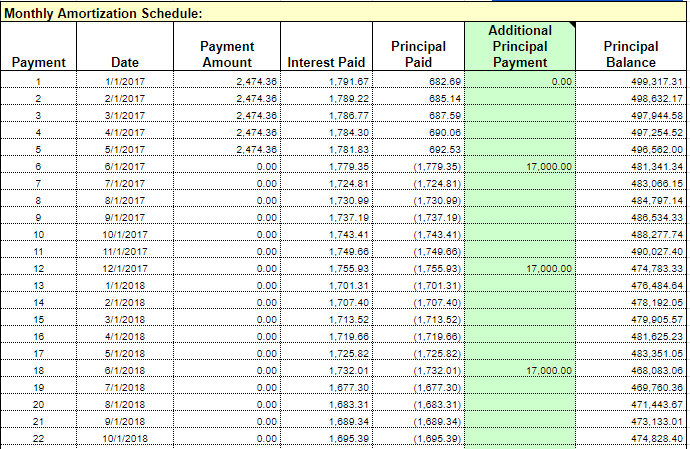

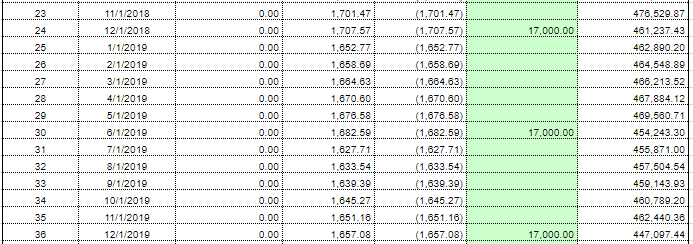

你的房子假如向银行融资取得$500,000,贷款利息为4.3%期限30年,然后你将这笔资金买入一项3年到期coupon 6.8% 的债券。大部分债券是一年付2次利息。通过下面的spreadsheet计算,每月供款为是$2,474.36,而债券每半年收到$17,000利息($500,000* 6.8% /2)。首5个月还未收到债券利息,你需要自掏腰包供贷款,在第六个月收到债券利息就存进贷款户头,在第7,8,9,10,11都不需要供贷款,第12月时再收到第二次的债券利息就存进贷款户头。重复地做。

三年后,债券到期你将取回本金$500,000,而这时银行贷款还欠$447,097.44,清还后赚$52,902.56,扣除首5个月投入的$12,371.80,净赚$40,530.76,年化回报率62%,非常可观的回报。

取回本金 $500,000.00

贷款欠额 $447,097.44

盈利 (A) $52,902.56

投入资金(B) $12,371.80

净利 (A-B) $40,530.76

年化回报 62%

年化回报 62%

(注:这里贷款计算根据flexi loan repayment,回报计算只是简单示范,真实回报还要包含债劵买入价,佣金,融资费用,房子维修费,等等)

风险

一般情况债券比股票风险低,受法律保护,拥有优先权索取公司清盘赔偿。投资债券最大的风险是公司违约(Default)。所以必须谨慎挑选优质债券,如AMBANK债劵,在大马银行倒闭机会极低,至多被收购。新的银行是要继续付债卷利息,影响不大。

其次房屋贷款一般是浮动利率,如果银行升息,就会影响投资回报。反之降息就有利投资者。如果你能够与银行商讨前面几年是固定利率,这也减低利率风险。

房产+股票策略风险高

上面是利用房产抵押融资的低息和高杠杆,如果同样把所融资的资金,投资在股票,那么回报不就更高。是,但是股票风险高,而且没有固定利息(公司可能降低股息)。一旦公司停止/减少股息,那么就中断现金流,你可能掉入财务困境。还有股票价格波动大,没有保本。

房产+Bond风险比较低,而且回报高达62%,已经非常好了,不要冒更大的风险。

待续。。。敬请留意。

此债券投资策略是Ali研究,在一年前与ali Whatsapp broadcast members 分享过,和一起讨论过。一年后的此策略绩效不错,现在和大众读者分享。请各位不要copy paste ,你可以share Ali blog 到facebook, tweeter 。不要抄,请尊重原著。谢谢合作。

有兴趣讨论更多有关债券投资,可以这里留言或email: boonlee77@gmail.com

(声明:以上投资策略是个人意见,投资回报计算只是示范,没有保证回报,没有推荐任何产品。如果投资者损失,笔者恕不负责。)

http://aliinvest.blogspot.com/2019/01/ali1.html