高峰控股有限公司(Bina Puri Holdings Bhd - BPURI) - 在充满挑战的时代下仍极具吸引力!

以下是我们认为BPURI在如此充满挑战的环境仍极具吸引力的原因! 你不会想错过这趟高速列车,因为其内在价值的估值(TP:RM0.98)会带给你一趟奇幻冒险之旅!

1)Bina Puri Holdings Berhad(BPURI - 5932)主要业务包括什么?

BPURI主要作为地面工程的承包商,也是马来西亚的建筑和道路建设的承包商。 其建筑组合包括基础设施工程,例如道路和高速公路,桥梁和交汇处,机场工程等。

该公司的其他项目包括建造低,中,高层住宅,商业以及教育建筑。 该公司也从事房地产开发,生产多元醇及预拌混凝土,并且从事采石场作业。

此外,BPURI Holdings也作为代理经营商,同时也生产砖和石膏水泥。

2)BPURI目前的行业前景如何?

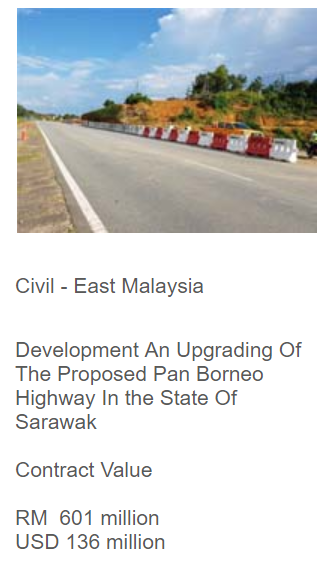

虽然近期各建筑公司的手持订单一直在下滑,市场环境艰难且充满挑战,该集团仍然坚信可以在来临的一年中恢复强势。 自新政府崛起以来,对前朝政府的大型项目做出了不少的审查。 但从乐观的角度来看,事情到了谷底就会出现反弹,有些被停工的的基础设施项目可能将被选择性地恢复(其中包括Pan Borneo Highway - Sabah&Sarawak)。至于为什么Pan Borneo Highway复工将对BPURI造成非常巨大的影响? 这是因为BPURI目前在Pan Borneo Sarawak有一份价值6亿令吉的持维修及升级的订单(这是BPURI的最大订单)。

|

Pan Borneo Sarawak (PBS)

PBS的第1阶段的工程合约已经从原本的165亿令吉减少4%至目前的158亿令吉。 目前,11个工程包的进度约为35%。 假设削减的4%已经被纳入BPURI的订单簿里,那总合同价值也将同样削减4%。即便如此,对于6亿令吉的合同价值来说,也将只会被缩减2400万令吉而已。 由于工程进展仅处于初始阶段,因此PBS的前景仍未完全明朗化。然而, 工程部长Baru Bian在媒体报道中引述他将亲自监督该项目,以确保其工程可以在2021年及时完成。 尽管成本削减以及工程优先措施仍会实行,PBS修订后的资本支出成本也将会比原先低,但在工程加速实行的情况下,对BPURI来说,肯定会从中获利。 随着PBS的进展将在今年开始快速实行,BPURI预计从2019年开始将保持稳定的收入流。 |

3)BPURI的财务状况如何?

由于房地产板块的销售激增,BPURI的盈利能力也有了显着的提升。

年对年相比,BPURI在今年度已经记录了1,330万令吉的税后盈利,而上个财政年度的同期则为680万令吉,涨幅高达97%!而其主要盈利贡献就是来自Pan Borneo Highway Sarawak的建筑工程以及全马的房地产板块。

随着Pan Borneo Highway Sarawak即将持续工程,预计BPURI将获得相对较稳定的收益。 尽管建筑行业前景不佳,但BPURI仍能将其债务管理指数从1.86提升至1.61,足以证明其债务管理能力不错。

总体而言,尽管市场前景不佳和行业竞争激烈,BPURI仍然一直保持稳健的资产负债表。当市场环境好转,该集团将有一飞冲天的潜力。

|

|

9M2018

|

9M2017

|

9M2018 vs 9M2017

|

|

RM’000

|

RM’000

|

(%)

|

|

|

|

|

|

|

|

Revenue |

526,851

|

781,204

|

-32.56%

|

|

GP |

76,569

|

67,163

|

14.00%

|

|

PBT |

20,044

|

11,018

|

81.92%

|

|

PAT |

13,299

|

6,751

|

96.99%

|

|

EBITDA |

56,099

|

47,078

|

19.16%

|

|

Basic/Diluted EPS (sen) |

|||

|

GP margin |

14.53%

|

8.60%

|

5.93%

|

|

PBT margin |

3.80%

|

1.41%

|

2.39%

|

|

PAT margin |

2.52%

|

0.86%

|

1.66%

|

|

EBITDA margin |

10.65%

|

6.03%

|

4.62%

|

|

Key Financial Ratios |

|||

|

Current Ratio (times) |

1.15

|

1.12

|

2.68%

|

|

Gearing Ratio (times) |

1.61

|

1.86

|

13.44%

|

|

ROE(%) |

9.27%

|

4.94%

|

4.33%

|

|

ROA(%) |

0.84%

|

0.40%

|

0.44%

|

|

|

|

|

|

4)行业前景不佳,市场应如何评估BPURI?

鉴于BPURI是一个拥有多个业务部门的企业集团,因此不难推断部分估值总和(SOP)是衡量公司价值最合适的方式。

就估值标准而言,基于估值时无法获得净利润的数据,亏损业务分部 - 建筑,采石场以及预拌混凝土分部将采用PB倍数估值。而物业投资和发展以及电力供应分部将采用PE倍数。 另一方面,多元醇分部将使用其账面价值估值,因为其小分部的盈利贡献可以忽略不计。

我们以最新财政年报里个别业务的账面价值或净利润与同行的PB / PE倍数,来计算出每个业务的平均价值。 为保守起见,我们沿用了各业务中同行的最低倍数(参见表XXX)。

即使采用如此保守的计算方法,公司的内在价值竟然是每股0.98令吉!这远远高于目前每股0.20令吉的价格! 近期糟糕的财务表现加上其相对疲弱的资产负债表值得我们留神,但由于该公司股价已严重被低估,我们认为这种估值是完全不合理的。 虽然公司业务的转变仍有待观察,但考虑到市场笼罩在极度悲观的情绪下,任何利好消息都会推动该公司的股价回归其原有的价值。

Table XX: Sum of Part Valuation

|

Business Segment

|

Valuation Basis

|

Book Value/Net Profit for the Latest Financial Year (RM'000)

|

Fair PB/PE Multiple (Times)

|

Fair Value (RM'000)

|

|

Construction |

PB multiple

|

200,518

|

0.4

|

75,395

|

|

Property Investment and Development |

PE multiple

|

29,804

|

4.8

|

142,165

|

|

Quarry and Readymix Concrete |

PB multiple

|

4,471

|

0.71

|

3,174

|

|

Power Supply |

PE multiple

|

3,090

|

11.1

|

34,299

|

|

Polyol |

Net Book Value

|

568

|

NA

|

568

|

|

Grand Total |

|

|

|

255,601

|

|

|

|

|

||

|

Existing Shares (000) |

|

261,348

|

||

|

|

|

|

||

|

Intrinsic Value (MYR/share) |

|

0.978

|

||

|

|

|

|

Table XXX: Valuation Multiples for the Respective Industries

|

Construction Sector

|

PB Multiple

|

|

Ahmad Zaki Resources |

0.41

|

|

George Kent |

1.34

|

|

Malaysian Resources Corp |

0.70

|

|

Sunway Construction |

3.77

|

|

WCT |

0.38

|

|

Industry Average |

1.32

|

|

|

|

|

Property Investment and Development Sector

|

Rolling PE Multiple

|

|

Crescendo |

13.57

|

|

Hua Yang |

26.64

|

|

Sunsuria |

5.98

|

|

Malton |

4.77

|

|

MKH |

10.47

|

|

MK Land |

9.11

|

|

Paramon |

5.36

|

|

Plenitu |

10.63

|

|

Tambun |

5.57

|

|

Industry Average |

10.23

|

|

|

|

|

Quarry and Readymix Concrete Sector

|

PB Multiple

|

|

Hume Industries |

1.00

|

|

Lafarge |

0.71

|

|

Industry Average |

0.855

|

|

|

|

|

Power Supply Sector

|

Rolling PE Multiple

|

|

Cypark |

11.09

|

|

Malakoff |

20.51

|

|

Ranhill |

11.26

|

|

Tenaga |

13.77

|

|

YTL Power |

13.08

|

|

Industry Average |

13.94

|

https://klse.i3investor.com/blogs/bullbearbursa/189498.jsp