Poh huat Resources Holding Berhad (堡发资源 )

说说些小历史,马来西亚的家私行业从前不受投资者的信赖和青睐,大约到了6-7年前才开始被市场关注,以前的估值都少于PE 5. 现在通常在于5-9 的范围内波动居多。 (wegman 例外,毕竟公司有一倍成长的故事)。马来西亚家私行业里头有非常不错的公司,一些都是一直在稳健成长-如liihen , pohuat. 今天要说说的就是堡发这一家公司。

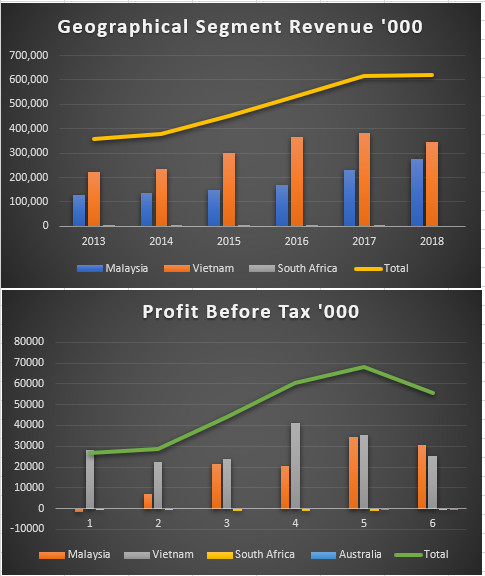

堡发资源是家办公系统和家具系统的成熟生产商拥有超过25年的经验。 综合制造设施设在马来西亚和越南,总面积分 别为 9.x 公顷(或 100 万平方呎)和 19公顷(或 220 万平方呎)。主要的生产地在马来西亚工 厂1000 多名员工和越南工厂 4200 人组成

堡发资源力争成为“家具一站式中心”,以满足客户不断增长的家具收藏需求。 提供仓储 和“混合容器”服务。堡发资源产品以 AT Office 系统和 AT Home 系统的品牌销售,其理念是提供 优质,创新和功能性的产品。产品已经在五大洲 60 多个国家获得认可。制造过程如- 切割,镗 孔,磨边和包装 - 并涉及高水平的自动化. 工厂生产的家具以中高档家居和家庭办公家具为主

主要的产品是办公室,卧室,客厅家具为主。POHUAT 大部分营业额都来自美国和加拿大的市场个别占了67 % 和25 %, 其他的是新加坡,马来西亚,英国和中东国家等等。工厂生产的家具以中高档家居和家庭办公家具为主

在断定一家公司生意面时重要的就是要看公司面对的企业经营的風險,风险來源可以来自内在和外在还有很多方面不同的因数。 风险分析是对风险影响和后果进行评价和估量来断定公司未来的盈利会被哪像事情左右, 是好或是坏。 这一次的风险分析会趋向于外在的营运风险为主,内部的营运我并没有内幕,不过基于5-10年的财务报表来分析,可以断定堡发处于非常稳定和各各比率几乎都可以达标。

我们知道在每一个行业都会面对不同的风险(risk of business) , 而家私股在生意面是相对面对比较多的风险和一些难控制的外在因数。 以下我们就大约探讨下家私股的风险和我们在分析行业是是否它风险的在当下是否高,低或稳定。

1 )树桐 ,中密度纤维板,刨花板,胶合板 的供应 – 暂时比较平稳

2) 树桐 ,中密度纤维板,刨花板,胶合板,金属部件,饰面材料 ,纸箱 的价格波动和人力资源的费用。 Plywood 从2017年上升至去年的2018年的年中,现在相对的平稳和小下滑。 刨花板则处在低位 (可以参考 – evergreen, hevea 的report,最低薪在马来西亚暂时没有影响不过在越南人力费用就每年的逐步上升 - 风险中和 (http://www.mofcom.gov.cn/article/i/jyjl/j/201609/20160901391413.shtml)

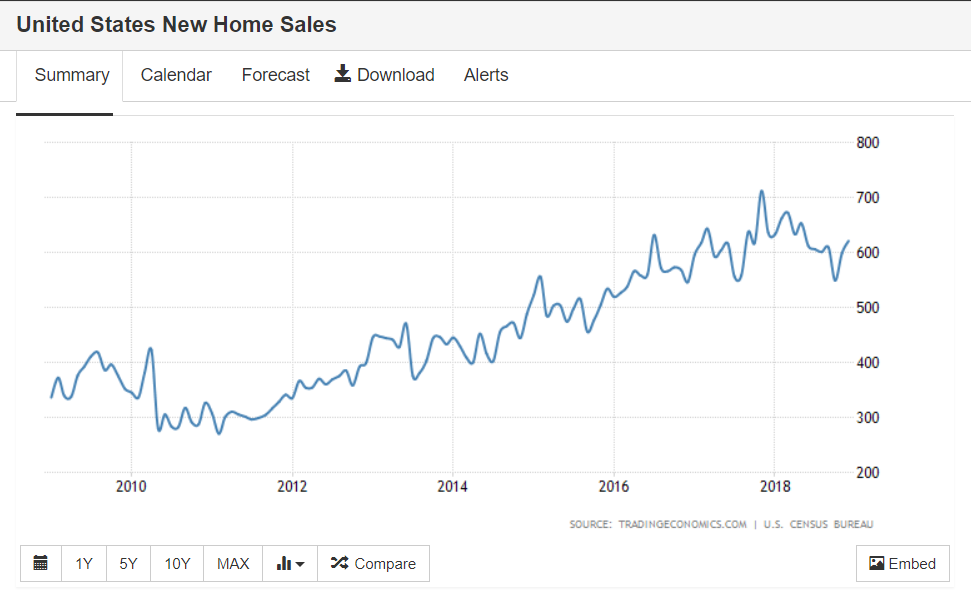

3) 经济和工业条件对家私出口和生意的影响。主要这里我们探讨是美国的经济数据,现阶段的经济数据都是相对利好,低失业率,US home sales n US existing sales 到去年都是小幅上升对于堡发家私出口是好事 – 风险暂时为低

4)汇率 – 从这几年的美元和令吉还是在高位, 2017 vs 2018 – 波动是有只是对比2015-2016年是小了很多, 接下来如果美国停止升息可能美元可能开始减弱,然后令吉可以会回升,当然令吉还是要看我国的经济,政治,油价,等等。 只要维持在4.00以上对堡发都是不错。(短期风险中和)

5)竞争激烈-面对各各国家的恶劣竞争 - 最大的家具出口国是中国,其次是德国,意大利,越南和波兰。2018因为贸易战的关系,大量的中国家私公司开始到东南亚设厂 ,尤其是越南。接下来估计在越南的家私业会面对非常大的竞争 - (风险大)

6)政策的变动和劳力的供应 – 劳动力的供应开始变好,之前家私业面对其中一个最大的问题就是缺少劳力的供应,不过近期开始好转。 政策方面,我国暂时没有太多利好或利空家私业的政策,不过在贸易战下,堡发是受益的。大量的订单开始从中国外流出东南亚,而堡发的订单也会增加。(利好)

对于堡发几个比较大的看点如下 -

- 堡发在这几年的营业额都有不错的的成长,只是在2017-2018 年得成长稍微放缓,原因基于汇率方面的问题,面对强劲的竞争和越南厂房更新和调整其产品组合来迎合市场的需求。

-财务报表都非常的稳定,短期没有任何营运风险,

-越南的厂房调整产品大约做了一年多的调整,去年的营业额下降了10多巴仙,2019有望来到了一个比较稳定或上升的利用率 年费。马来西亚厂房方面保持稳健的上升.

-

-看中堡发是贸易战的受益者,美国课了中国家私进口的产品10percent的税, 造成了订单开始从中

-看中堡发是贸易战的受益者,美国课了中国家私进口的产品10percent的税, 造成了订单开始从中国流出至东南亚市场,尤其是越南。马来西亚也是喷到小部分的订单。而贸易战暂时还是会继续进行中,还没有达成协议。只要贸易战维持那家私股还是会继续受益如果达成就观察是否有税收被取消。

-以现阶段的盈利和成长,足以支撑当下的价格 (介于150-160左右),股息有降低不过还是高于3巴仙 。

数据方面就不多说,大家可以找找Annual report 看看3-5年得数据和比例。

总结 – 风险当然是有的,不过股价对比盈利的安全边界相对安全。主要看到订单流入本地和越南的家私业,营业额打破历史纪录。

Reference - Poh Huat Annual Report

US home & existing sales

USD vs MYR Graph

Other furniture annual report and quarter report.

https://www.facebook.com/equityinsighter/