浅谈Bumi Armada (5210)的故事(强烈建议耐心看他)

老实说,没想到各位股友对这家公司那么感兴趣。那么今天就浅浅的谈一下这家公司在Q1 的表现吧!

首先,FY2019 Q1 来说公司是报赚钱的(相比于去年的FY 2018 Q2 – Q4已经是很好了),大约为RM 62.2 Million 左右,没有派dividend,相信大家最担心的问题就是:转亏为盈了,现在进场ok 吗?

在你决定买入之前,我希望你可以看到这篇文,来帮助你做那么重要的投资决定!

Bumi Armada 这家公司最大的亮点有两个“庞大”的东西:

- 庞大的Order Book,目前应该还有RM 23 Billion 左右

- 庞大债务

对我而言,无论公司有多好,如果债务过重的话迟早会压垮日常业务。通常我看到这样的公司我对会避开的(Dayang & Perdana 跟股东掏钱大家都看到了咯),但是防止再有投资者不清不楚的情况下买入类似这样的公司,今天我必须要跟你“分享”一下这家公司债务的存在。

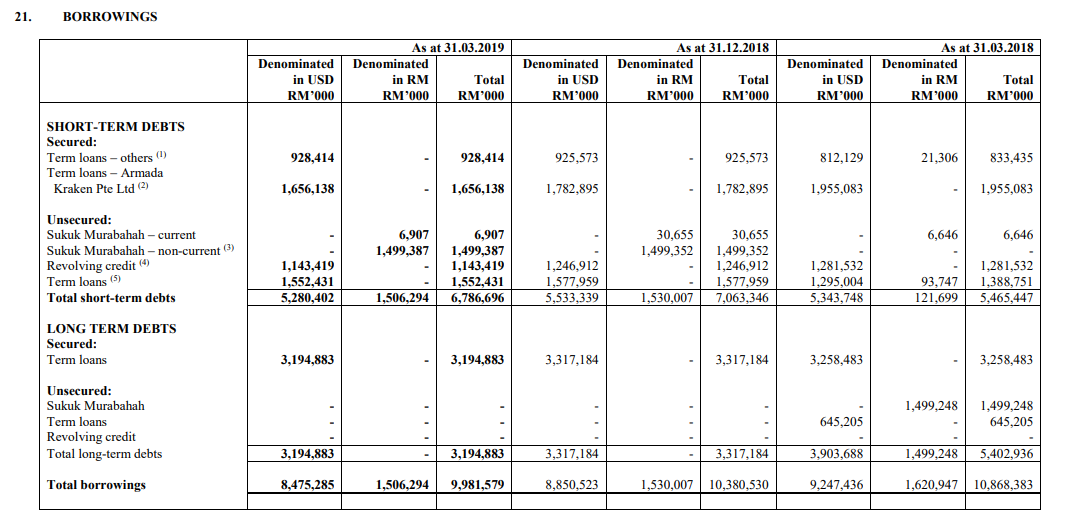

那么废话不多说,我们直接跳入公司的Balance Sheet,从哪里我们可以看:

- 现金

- 大约有RM 1.15 Billion

- Borrowings – “Others” 有RM 3.63 Billion 左右

- Borrowings – Armada Kraken Pte Ltd 有RM 1.66 Billion 左右

- Borrowings – Sukuk Murabahah 有RM 1.50 Billion 左右

可能这样看起来不够震撼,现在我来给你例子:

公司X 的Market Cap 是RM 100 / 每股RM 1,市场上总共有100 股

公司X手头上的现金有RM 100

公司X 的总债务是RM 590,净债务(Net debt)= RM 590 – RM 100 = RM 490

也就是说,每股的债务是RM 490 / 100 股 = RM 4.90

股价是每股RM 1,你用RM 1 来买每股RM 4.90 负债的公司,值得吗?我真的不知道

并不是说负债 = 公司肯定是坏的,负债的前提下是公司的赚钱能力必须非常的强劲,不然的话赚到的钱都不够去贴债务了,还怎样回馈给股东(我跟你)?

好,希望上面的例子有解释到公司现在债务的严重性,但是还没完,因为我刚才并没有算这个东西:

- Long Term Liability

- Borrowings 有RM 3.20 Billion

Net Debt:(~RM 9.98 Billion – RM 1.145 Billion)= RM 8.83 Billion ,这个数字,够大吗?

Ok,希望上面所讨论的都给你带到了“这家公司债务很重”的信息,那么我们就来看看现金流的方面,这家公司赚的钱,够还债吗?

单单以这个季度来说,公司的从营业上得来的现金流还是算不错的,大约有RM 194 Million 左右,但是呢,这个季度公司还银行的现金就超过了营业上赚到的钱,这个季度公司还了RM 259 Million 给银行,总结就是做了整个季度,结果还要陶腰包还RM 65 Million给债主,所以你说债务对公司的影响,大吗?以此类推的话,几时才轮到你拿股息?

我知道这篇文一些投资者会看到sien,因为不喜欢坏消息的到来,他们永远都只是希望看到公司好的一面来进行炒股。我想跟大家说的是,如果你是认真进入股市创造财富,而不是“玩股票”的话,这种种因素都是我们投资每一笔资金必须考虑的事情。股市最大忌就是人云亦云,人家宫你说XXX 公司接到大project,你就看到不看把辛苦钱丢下去了,亏了的话你找谁哭?

接下来,我们会继续深入了解公司的债务,看看情况是不是我上面写的那么糟糕,还是有转机?

在我们开始之前,要再给读者们科普一下secured loan 跟 unsecured loan 的差别,以免等下你读到blur blur 去。

Secured loan 基本上就好像他的名字一样,属于secured 的。但是不是对借贷人secure,而是对债主secure。比如说你借钱买屋子的话,是需要以屋子当成抵押来贷款的,也就是说你还不起的话银行就会force sell / lelong你的屋子,来拿回贷款给你的钱。通常secured loan 利息会比较低,原因是风险对于银行/债主来说没有那么高,如果你是说外面很流行的“property 大耳窿”那就另当别论了!

Unsecured loan 则比较简单,就是没有任何形式的抵押借出来的loan,比如说你的personal loan 就是没有任何抵押的(难道借RM 10,000 也要抵押你的屋子咩),这种形式的loan 跟上面相反,风险会比较高,因此利息也会比较高。

如果你到这里还是follow 到的话,非常好!让我们继续聊这家公司的债务分布:

Short-term debts(secured):

Term loans – others 有RM 928 Million左右。其中RM 184.5 Million是Bumi Armada 旗下的Armada Floating Gas Storage Malta Limited (AFGSML)所欠下的bridging loan。这个RM 184.5 Million 公司决定再借loan (refinance)来还掉他,本来12/4/2019 是这个loan 的结账日期,不过Armada 老板的面子广,硬是拉到了11/10/2019 才需要还清,让他们有时间喘气一下。不过你仔细想想的话,为什么不先还掉那么贵利息的loan 呢?(bridging loan 市价1% 一个月)公司这个季度明明还了RM 259 Million的债务,可是为什么其中不包含这个bridging loan 呢?这个问题,我交给读者们发挥一下。

Term loans – Armada Kraken Pte Ltd (AKPL)有RM 1.656 Billion上下。其实这个loan 呢,本来是属于long term debt 的。但是因为AKPL 的project 在去年并没有收到这个final acceptance,也就是说可能还有一些地方没完工/不满意,导致跟借这个loan 的条款相撞,债主要求他们再12个月内还清这个RM 1.656 Billion。不过好消息是 – 公司在 2018 年9月已经收到了final acceptance,目前已经在跟债主谈着不要把这个loan 缩短要在12个月内还清。老实说,以这家公司老板的面子,这个应该还是不成问题的!

Short-term debts(unsecured):

Sukuk Murabahah – current 只有RM 6.9 Million 左右,不多做评论。

Sukuk Murabahah – non-current 大约有RM 1.5 Billion 左右。这个loan跟上面AKPL 的情况很像,也是因为没有达到某些条件而导致公司必须在12 个月内还清全部债务。这次的原因是公司的financial covenant(Net Debt 除于EBITA)并没有达到债主的目标,我大概算了一下Armada 的ratio 只有0.0035% 左右,也就是说这个季度赚到的钱只有0.0035% of 总债务,你是债主的话,你会怕吗?不过,神奇的事,债主竟然答应waiver 掉要在12个月内还清这笔帐,因此下个季度就可以看到这个RM 1.5 Billion 转移去long term debt 了,好神奇!好棒棒!

Revolving Credit 大概有RM 1.143 Billion 左右,而剩下的unsecured term loan 则是有RM 1.55 Billion。(这两个要一起说,方便解释他们的债务consolidate)Armada 已经找到financier 来再重组这笔债务了。会变成两个facility 来换,分别是Tranche 1,USD 260 Million,分24个月还。跟 Tranche 2,USD 400 Million,分60个月还。Conclusion:一个月要给RM 219 Million 左右,这只是这两个loan 而已哦!还没算上上面提到的loan 哦!还记得这家公司一个operating cash flow 只有多少吗?算算看!

最后,剩下的就是long term debt,secured term loan 一个(大约RM 3.19 Billion 左右)。其实这个我倒是没什么担心,虽然会增加commitment,但是至少不是立刻due。加上公司很神奇的把债务成功拉长了,所以他们现在只需要专心怎么供每个月那么大的资金(我个人猜大概RM 350 Million – RM 400 Million)。

管理层对此的说法是,会利用营业的来现金,跟目前公司已有的现金撑过去。另外,公司也会卖出一部分non-core assets,虽然可能会造成纸上亏损,但是现金还是到手的。有了现金,就可以暂时还清债务啦!但是,管理层并没有提到会不会再raise capital,老实说机会是非常大的,建议各位股东做好心理准备吧!

哦对了,我好像还没介绍这家公司的大老板?他就是鼎鼎大名的 Ananda Krishnan,根据google 来说,他的身家大概有USD 5.6 Billion,因此一些投资者觉得他不会让这家公司死(?),这个我就不多做comment 了,如果你愿意冒这个险的话,Armada 本身的生意还是很不错的(虽然这次vessel utilization <40 p="" q2=""> 总结:跟Dayang 跟 Perdana 一样,先看清楚你到底要买的是什么再下手,不要再随便听别人说就hoot 下去了!

原文:https://www.facebook.com/12invest.my/posts/354121968576764?__tn__=K-R

广告时间~ 介绍大家这个免费的event!因为很重要要说三次:

免费的!!免费的!!免费的!!

其中一位Speaker 在20多岁就成功地吧portfolio 滚成6位数,想问看有多少人有这种成就呢?你想要这种成绩吗?想要的话,不如出席看看这次的event,看看他是怎么做到的吧!(我也会到场学习 XD)

快按连接!

https://www.lifehackingsummit.com/12invest

#BUMIARMADA

#SUKUKMURABAHAH

#DEBT

#12INVEST

Disclaimer:

All the views and opinions expressed in our post are for education and informational purposes only and it should not be considered as professional financial investment advices or buy/sell recommendations. We strongly encourage you to do your own research and take independent financial advice from a professional before you proceed to invest.

We make no representations as to the accuracy, completeness, correctness, suitability, or validity of any information on our Facebook Page/Group and will not be liable for any errors, omissions, or delay in this information or any losses and damages arising from its display or usage. All users should read the posts and analysis the information at their own risk and we shall not be held liable for any losses and damages.

https://klse.i3investor.com/blogs/12stocktalk/208577.jsp