https://www.osainvest.com/steelandcement/

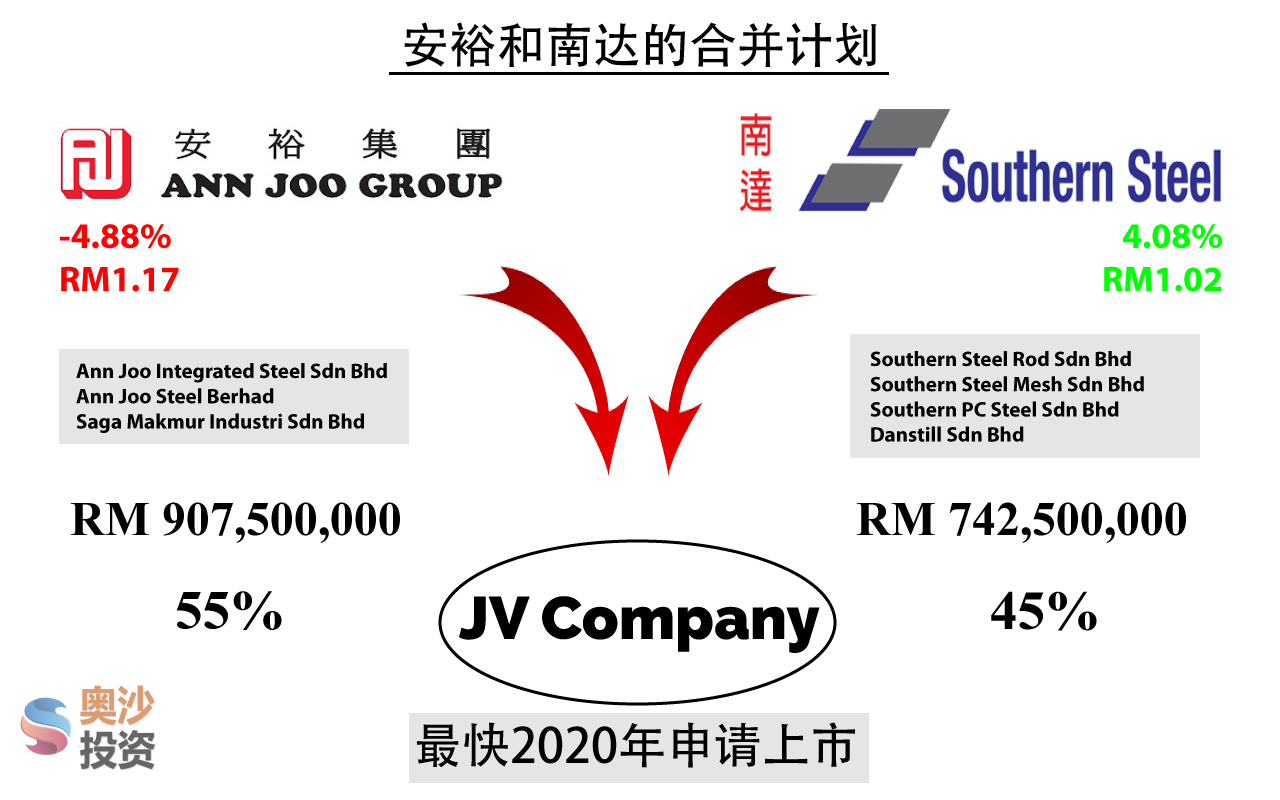

安裕和南达之间的合并,与之前的水泥行业合并,虽说同时建材领域之间的并购计划,但本质上还是有区别。差别就体现在水泥行业之间的合并,是强者恒强;不过钢铁公司之间的合并,倒像是三国演义中,孙权与刘备联手,对抗实力最强的曹操--联合钢铁(Alliance Steel)。其中的区别是巨大的。

喜欢我们文章的股友,欢迎Like我们的FB page,以浏览我们的分享文章。

喜欢我们文章的股友,欢迎Like我们的FB page,以浏览我们的分享文章。

https://www.facebook.com/osainvest

https://www.osainvest.com/steelandcement/

安裕和南达之间的合并,与之前的水泥行业合并,虽说同时建材领域之间的并购计划,但本质上还是有区别。差别就体现在水泥行业之间的合并,是强者恒强;不过钢铁公司之间的合并,倒像是三国演义中,孙权与刘备联手,对抗实力最强的曹操--联合钢铁(Alliance Steel)。其中的区别是巨大的。

https://www.facebook.com/osainvest

https://www.osainvest.com/steelandcement/