TAKAFUL (6139) 大马伊斯兰保险 SYARIKAT TAKAFUL MALAYSIA KELUARGA BERHAD 危机or转机

Syarikat Takaful Malaysia Berhad是一家回教保险公司,也是马来西亚第二大回教保险运营商。Takaful这支股市黑马从2019年上半年爆发后就一直持续上升RM7.18才开始逐渐回调。虽然现今的股价已回调40%,可是公司的业绩却从未因此停止,仍然保持着双位数的增长,股价与业绩背离的情况也令许多投资者百思不得其解。那么到底TAKAFUL被低估了吗?

股价的转折点

TAKAFUL股价从高转低的转折点开始于2019年7月31日,当时FWD TAKAFUL BHD富卫回教保险面世,如果对FWD不了解的读者,其实这是由郭鹤年掌控的JAB Capital Bhd(31%)、雇员公积金局(EPF)(20%)及香港企业大亨李嘉诚的儿子李泽楷联手推出新的回教保险公司,当时EPF持有Takaful 10%以上的股权,不难理解到为了降低对保险领域的曝光,EPF将降低在TAKAFUL的持有股份,截至2月5号,目前EPF持有TAKAFUL的股权仅有大约5%,在半年内,仅仅EPF就在半年内售出了大约5%的股票!

2019年10月24日,TAKAFUL第三季的业绩突破历史新高,可是遗憾的是其依然无法扭转其下跌的趋势,在大量的卖压下股价进一步承压,股价在RM5.6至RM6之间徘徊开始酝酿另一波的调整。真正打击TAKAFUL的事件为2020年1月17日,兴业伊银终止与TAKAFUL的合作关系,当日TAKAFUL重挫10%,根据投行研究,此事件将影响TAKFUL未来两个财政年净利2至7%,当时股价进一步暴跌至RM5.11。

2020年1月24日,武汉病毒日渐严重,市场的情绪趋向恐慌,投资者开始担心武汉病毒一发不可收拾,并在马来西亚恶化,尤其是身处保险领域中的领头羊,TAKAFUL更是首当其中,在许多负面消息的加持下,TAKAFUL的股价连续七天放量暴跌至RM4.21才逐渐形成其支撑点。此外,许多投资者也十分担心2021年来临的新会计准则也将影响TAKAFUL的财报,虽然实质上只是数字上的差别,对实际生意其实毫无影响。再加上由于第4季的财报由于迟迟没有出炉,只能让市场对TAKAFUL采取观望的角度,想买却迟迟犹豫不决,深怕其一跌不可收拾,毕竟股价不可能无理由再半年内暴跌40%。

我对暴跌的看法

对此暴跌,我相信EPF其实贡献不少。要知道EPF可能正在调整其porfolio,平衡它在回教保险的投资,从而开始卖出处在高点的Takaful。在Takaful 2018的年报中,EPF一共拥有10.65%的股份,随着股价的上升与EPF不断的卖出,其拥有的股份已降至大约5%。由于EPF的大量卖出,导致低流通量的Takaful无力招架,在无人接盘的情况底下,股价只能进行一定幅度的回调,散户也不明所以的开始套利,导致股价进一步的承压。

新竞争者的出现也导致投资者的不安。FWD的加入与RHB终止合约的事件也对takaful的股价造成一幅小波动,彷徨不安的投资者只能乘机套利离场,但是要知道FWD加入之前,其实马来西亚就已经拥有许多回教保险公司,其中著名的有 Etiqa Takaful, Prudential Takaful, Takaful Ikhlas, Zurich Takaful, Sun Life Takaful, Prudential MSN Takaful, AIA Takaful, Great Eastern Takaful与其他等等。回教保险一直都不是一个垄断的行业,Takaful之所以能有现在的成绩不只是因为市场潜能巨大,更加是因为其优越的管理及突出的商业策略才能使其鹤立鸡群。在digital这一方面, takaful显然更加领先其它同行,这一点大家能试试去其网页浏览它的产品。老实说真的没有几个回教保险公司能做到只要通过网上便能购买保险,目前我所发现的只有Etiqa与FWD,可是他们的网上保险产品种类还是无法和Takaful的相比。究竟TAKAFUL是如此的容易就被打败了吗?这个问题只能留给市场自己去解决了!

重点!现在到底该不该买入TAKAFUL!

在你决定买入前,我还是要郑重的警告你,市场对Takaful的期望相当高,即使来临业绩呈双位数的上升,也无法让其股价有进一步的突破,除非高于20%以上的QOQ提升,再加上武汉病毒趋于稳定,才能让市场重拾对TAKAFUL的信心。值得注意的是Takaful在过去三个季度业绩屡破新高,让人对其新的季度充满希望,所以一旦Takaful第四个季度的业绩一旦不符合市场预期,其价格将开启新一轮的暴跌!在这里考验的是投资者对公司的了解,耐心与信心,要知道影响保险公司净利的因素有千其百种,更高的索赔率,还是fair value losses都将对其表现大打折扣,尤其是近期市场的低迷都将对TAKAFUL的投资表现有一定的影响。对一般只看表面财报数字的投资者,他们只会跟随市场抛售股票,却不知有一批新的投资者正在偷偷地收集等待另一波的高峰。

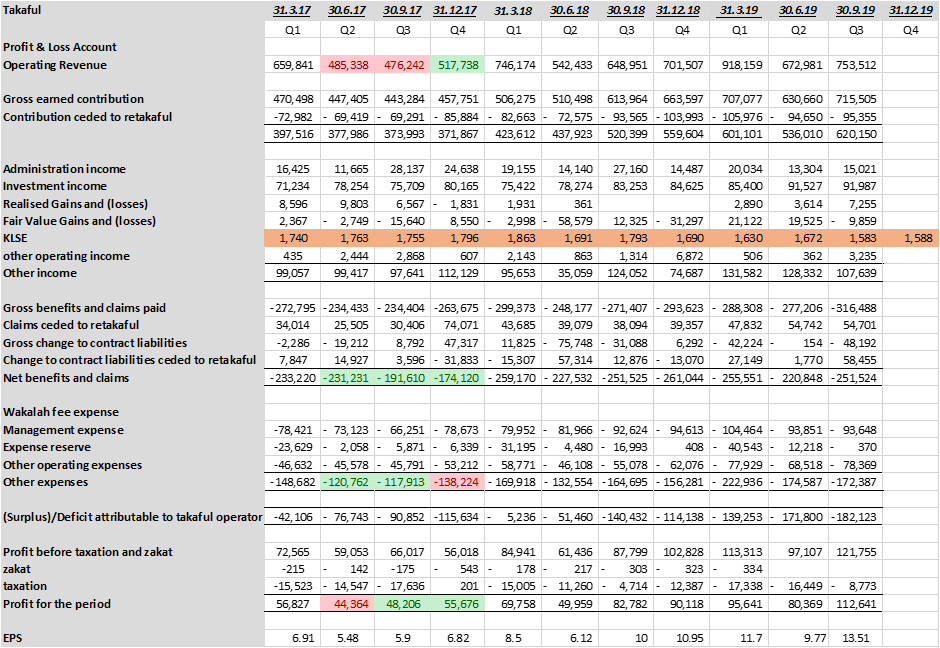

在此附上过去11个季度的盈利表,让各位对来领的季报自我揣摩,若真不出我所料,相信来临的Q4净利将高于100M,倘若低于这个数目那么就会发生我在上一段所叙述的事情了。

TAKAFUL (6139) 大马伊斯兰保险 SYARIKAT TAKAFUL MALAYSIA KELUARGA BERHAD 危机or转机

https://klse.i3investor.com/blogs/Duncan/2020-02-06-story-h1483074613.jsp