Luckin Coffee(瑞幸咖啡 ☕️)一夜蒸发75% 市值的故事!

对于不了解这家公司的朋友,瑞幸咖啡自称是一家可以挑战Starbucks 的公司 🤔 但是市场定位却是不一样。瑞幸咖啡是专注于白领,中等收入阶层的客户群,并且主打 Take-Out 市场,也就是类似于我们的Grab Delivery。

Starbucks 的话,大家都知道他们最强的竞争优势是卖环境,也就是说Sit-In(嗯,这个我觉得是真的,坐坐下我就嘴痒要吃蛋糕 🍰 了)!

不过,瑞幸咖啡这家公司却扬言要在两年内打败Starbucks 🌚 但是他们在 FY 2019 在中国的市场份额只是 2.1% 而已,而Starbucks 本身则是在Asian 国家拥有超过50% 市场份额。

Source:Bloomberg Articles

根据公司FY 2019 Q2 的业绩,我们可以看到公司的营业额在三个季度内高达 RMB 909.12 Million,但是亏损却高达 RMB 1.22 Billion 😱

这样的公司基本上是已经亮起了红灯的,但是无奈投资者因为公司在投资者分享会里面给出的数字太吸引散户了 🤷🏻♂️ 比如说会跟你分享Number of Stores 的 CAGR 成长率,Average Monthly Items Sold,Store Level Profit Margin 等等,让你误以为这家公司,哇,好透明!

但是,事实上却不是这样的。在今年的一月左右,有人匿名发了一份高达 89 页的报告给浑水(Muddy Waters)指控瑞幸咖啡做假账!

根据昨晚市场大卖瑞星咖啡的股份,我们了解到卖空(Short Selling)占了35% 的卖方交易量!这次Muddy Waters 的卖空肯定是大赚了啦 🌚 那么,为了大家的眼福,我特的去查找了这个高达 89页的报告给大家,以下就是报告里面的内容!

*这份报告并不是Muddy Waters 自己做的,而是来自一个匿名人士发给他们的,至于这个匿名人士的话,可能是浑水本身,也可能是S字牌竞争对手原本想要研究生意模式,却意外发现了瑞幸造假的时间,因此就戳穿他们吧~以下我们称这个89页的作者为X 🧑🏼💻 吧!

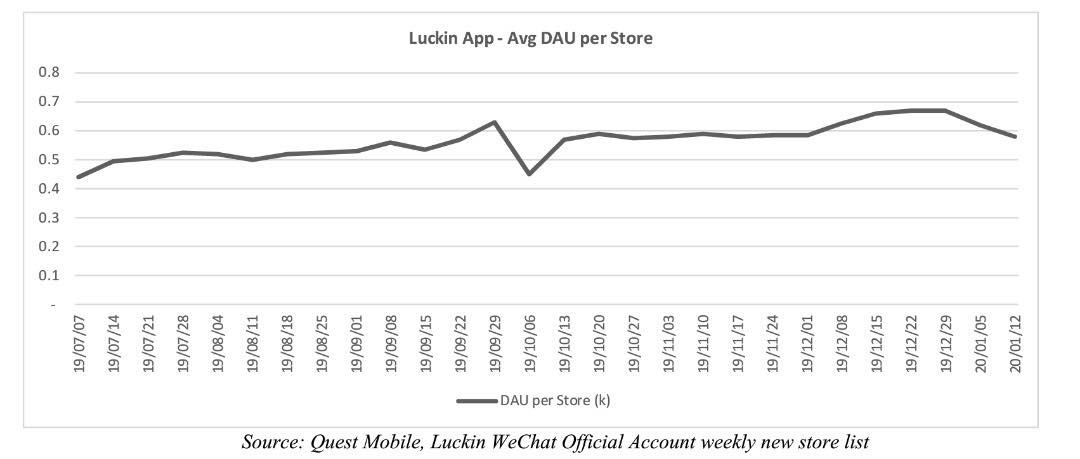

X 在制作这份报告里面聘用了高达1,510 名人员进行监控,并且随机选定了981家门店来记录每个的客流量,其中包含了620家门店里面 100% 的营业时间。其中他们也收集了25,843 张收据来进行平均顾客销售额,以及高达 11,260 小时的门店录像 📹

在这份报告的开头 – Executive Summary,X 在报告里指出瑞幸咖啡是一个尝试把喝咖啡的文化注入到中国市场里面,当然这样的方法是通过免费送咖啡,以及超级廉价的卖价进行的。

瑞幸在去年5月上市,并且集资了USD 645 Million。公司也再次在季报里面表现出了非常惊人的成长(就是以上我跟大家说的 “透明” 数据),他们在今年1月也成功再次集资USD 1.1 Billion!

这份报告用两个部分总结瑞幸这家公司 – The Fraud,以及The Fundamentally Broken Business,简单来说就是一个结合破败的营业额模式以及欺诈的公司 🤷🏻♂️

那么,我们先来看看第一个部分所说的The Fraud 里面说了些什么吧!

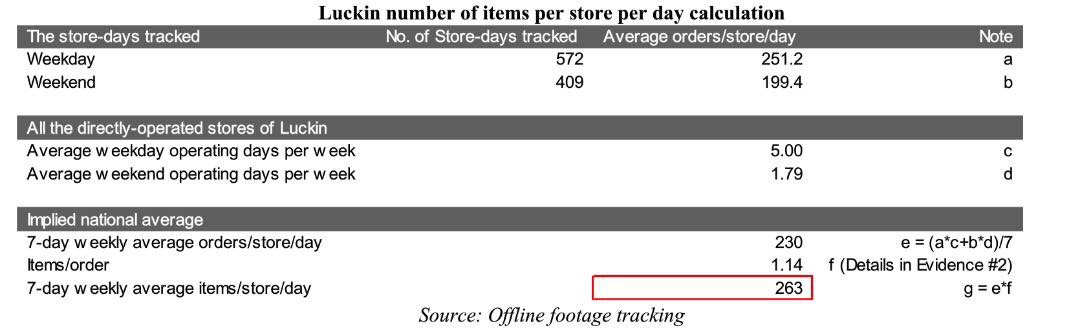

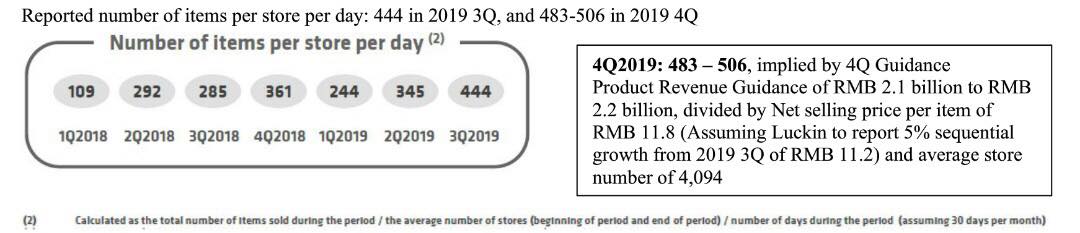

📌 证据1:根据在门店的调查,X 指控瑞幸咖啡每天的Items Per Store Per Day(每日单店产品销售量)最少有69% 在FY 2019 Q3 是造假的,并且在FY 2019 Q4 里面,至少有88% 是造假的。

这些事通过上面X 聘用的人手,门店监控,receipt 等等做出的结论。门店的选择是根据瑞幸咖啡本身门店Portfolio 组合的城市分布进行的。

📌 证据2:瑞星咖啡的 Item Per Order(平均单张单据销售品数额),从FY 2019 Q2 的1.38 下跌到FY 2019 Q4 的 1.14。

📌 证据3:X 总结了 25,843 张客户的收据,发现平均产品售价造假式的做呢股价了最少 RMB 1.23 或者12.3%,以此达到业务可以维持营运的假象!在正式的例子里面,Store Level Loss(单家门店亏损)平均高达 24.7% - 28%,这是还没纳入免费产品的问题,而且产品的正式销售价的台面的46%(这是因为他们必须给折扣给顾客),而不是管理层对外宣称的55%。

📌 证据4:有第三方媒体显示瑞幸咖啡在FY 2019 Q3 里面把广告费用夸大了 150%,尤其是在Focus Media 的花费上。这可能是公司进行营业额夸大的手法之一。

📌 证据5:瑞幸咖啡在FY 2019 Q3 里面 “Other Products” 对于公司的营业额贡献度只有 6%,比报告相比造假了 400%!

有兴趣找他们报告的朋友,可以去网上收刮一下 🤔 不过相信绝大部分的来源都被关闭了~

接下来,我们看看第二部分The Fundamentally Broken Business 是怎么说的吧!

📌 破败营业模式1:中国平均每天的咖啡因摄取量高达 86/mg,已经可以跟其他亚洲国家相比了,并且中国95% 的摄取量是来自茶叶Consumption,因此咖啡在中国的作用不是很大,市场空间也相对比较小。

📌 破败营业模式2:瑞幸咖啡的顾客群对于价格非常敏感,而公司保留顾客的手段则是通过 “砍价”的方式,不是通过品牌的忠诚度。

因此瑞幸咖啡如果尝试把产品的Effective Price 拉高以及在同时增加门店数量,几乎是不可能的任务。

📌 破败营业模式3:这个比较简短,X 只是表示Unit Economics(就是平均每样产品的成本,售价,盈利)本身有问题的话,不可能可以产生盈利。因此瑞幸咖啡的营业模式是注定失败的。

📌 破败营业模式4:瑞幸咖啡的梦想 “To be part of everyone’s daily life, starting with coffee“ 很难达成,这是因为公司本身在非咖啡产品身上的竞争力很弱。

瑞幸咖啡的客户群如同上面所说的,缺少了对产品的忠诚度,以及他们本身 Labor-Light(低劳动需求量)只能抢夺Generation 1.0(已经在市场上超过10年)的市场,而Fresh Tea Player 在五年前,已经稳稳牢固了Generation 3.0 的市场。

📌 破败营业模式5:瑞幸咖啡旗下的Franchise – Luckin Tea 面临着非常高的合规风险,这是因为Luckin Tea 并没有最少2家门店营运超过一年,他们是在去年9月才开设的。

我从报告里面以及公司FY 2019 Q3 的投资者分享会里面摘取了一部分的图片,让大家可以进行对比(不要那么懒惰ok 🤣)

整个故事告诉我们,当一家公司以匪夷所思的成长速度打败同行,显示出 “不可能” 的数据,以及在季报 / 年报里面将Profit / Loss 躲躲藏藏的话,证明这家公司会有些猫腻。

不过瑞幸的故事真的很有趣,嗯,我还是喝我的星巴克吧 🤔

========= 下面有福利 =========

🔥 我要免费开投资户口!:http://app.eventure.com.my/d63110ef

🔥 我要领取TrueVestor Club 优惠卷!:https://forms.gle/ffaTeExKW8LYi9cW7

#LUCKIN

#STARBUCKS

#FRAUD

#12INVEST

免责声明:

以上所有的内容都单纯只是个人的观点,所涉及的内容只能被当成是学习,教育与资讯用途,而绝非专业的金融,投资意见,或买卖意见。请自行分析,了解其风险,再向专业的金融理财顾问专家探讨投资的性质。

12Invest 绝不对任何分享的内容,观点,的准确性,完整性,正确性,有效期性负责人。所有的误解,错误,遗漏,资讯的延迟所造成的伤害恕不负责。

https://klse.i3investor.com/blogs/12stocktalk/2020-04-06-story-h1485817219.jsp