就在刚刚过去的5月5日下午,国家银行就 Monetary Policy Committee (MPC) 开会结果宣布减息0.50%. 我国隔夜利率 (OPR) 从2.50% 下调至10年新低2.00%。

这项决定对社会以及经济会带来什么后果我们相信很多部落客以及报章都会很快的给大家一个很详细的解说。但是我们今天想要去了解的则是我国经济背后的金融机构,他们,又该何去何从?

在刚过去的4月30日,国家银行才刚发出通告表明车贷以及伊斯兰固定利率贷款将需要配合银行提供资料才可以获得法律上的证明。而这个通告出来之后引起广大讨论度的就是银行会就这6个月的延期还款施加利息,对本来就因为延长管制期而无法工作的人民来说似乎增加了本已沉重的负担。财长在之后也出面施压,希望银行业者可以体恤人民,免去延期还款利息。

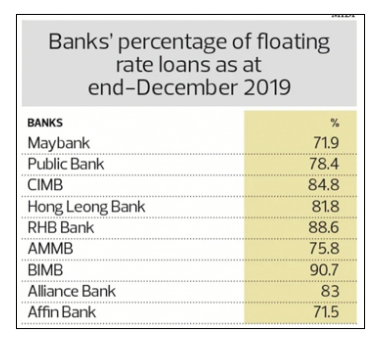

从投行最近给出的报告,HLBANK 有90%的贷款 (截至2019年12月大约是RM141 billion) 会被 Auto Moratorium 影响,每月至少损失RM500 mil – 600 mil 的收入。Alliance Bank (ABMB) 有大约80%贷款被延长还款影响,CIMB 的贷款则有接近21.4%是在COVID-19 严重影响范围内的16个行业 (4个直接,12个间接影响)。这将会影响到 Non-performing loan (NPL) 的增长。而大约每0.25%的减息也将会压缩CIMB 大约0.03%的净息差 Net Interest Margin (NIM). (或者等于 RM 150mil – 200mil)

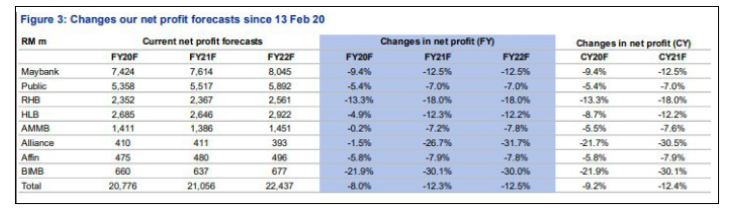

CGS-CIMB 的报告也对银行业提出了看法,银行股在全年减息1.25% 的预测下,净利将会全面平均下调一个10%。(截至目前已经降息1.00%)

(Source: CGS-CIMB Research)

如果是正常情况下,国家银行降息将导致银行的利息收入减少。但是,人民将更容易借贷因为利息降低了。所以通常这样的情况下,银行可以利用volume来抵消 NIM 的下滑。但是目前的情况不同,人民想要借贷款银行都不一定会批准,因为考量到人民的收入肯定会减少甚至失去工作。还款能力大不如前。那么银行的生意会如何呢?如果再加上企业倒闭潮呢?肯定会影响到银行的NPL. 大家或许可以思考一下~

吹水了这么多,还是回去埋头研究个股好了 😆祝大家狩猎愉快

====================

刚踏入股市的你对股市不是很懂?

新手训练营正式登场!

可以让你

✅少走冤枉路

✅不再依赖 Tips 买股

✅独立思考以及判断

✅学会的还可以传承下一代,终身受用!

谁适合

✅新手

✅不想再拿 tips 的人

✅要长期投资的人

✅ 价值投资者

谁不适合

❌老手

❌ Day Trader

❌短期要高回报的人

点击链接了解更多:

https://bit.ly/3c1Wqzo

这项决定对社会以及经济会带来什么后果我们相信很多部落客以及报章都会很快的给大家一个很详细的解说。但是我们今天想要去了解的则是我国经济背后的金融机构,他们,又该何去何从?

在刚过去的4月30日,国家银行才刚发出通告表明车贷以及伊斯兰固定利率贷款将需要配合银行提供资料才可以获得法律上的证明。而这个通告出来之后引起广大讨论度的就是银行会就这6个月的延期还款施加利息,对本来就因为延长管制期而无法工作的人民来说似乎增加了本已沉重的负担。财长在之后也出面施压,希望银行业者可以体恤人民,免去延期还款利息。

从投行最近给出的报告,HLBANK 有90%的贷款 (截至2019年12月大约是RM141 billion) 会被 Auto Moratorium 影响,每月至少损失RM500 mil – 600 mil 的收入。Alliance Bank (ABMB) 有大约80%贷款被延长还款影响,CIMB 的贷款则有接近21.4%是在COVID-19 严重影响范围内的16个行业 (4个直接,12个间接影响)。这将会影响到 Non-performing loan (NPL) 的增长。而大约每0.25%的减息也将会压缩CIMB 大约0.03%的净息差 Net Interest Margin (NIM). (或者等于 RM 150mil – 200mil)

CGS-CIMB 的报告也对银行业提出了看法,银行股在全年减息1.25% 的预测下,净利将会全面平均下调一个10%。(截至目前已经降息1.00%)

如果是正常情况下,国家银行降息将导致银行的利息收入减少。但是,人民将更容易借贷因为利息降低了。所以通常这样的情况下,银行可以利用volume来抵消 NIM 的下滑。但是目前的情况不同,人民想要借贷款银行都不一定会批准,因为考量到人民的收入肯定会减少甚至失去工作。还款能力大不如前。那么银行的生意会如何呢?如果再加上企业倒闭潮呢?肯定会影响到银行的NPL. 大家或许可以思考一下~

吹水了这么多,还是回去埋头研究个股好了 😆祝大家狩猎愉快

====================

刚踏入股市的你对股市不是很懂?

新手训练营正式登场!

可以让你

✅少走冤枉路

✅不再依赖 Tips 买股

✅独立思考以及判断

✅学会的还可以传承下一代,终身受用!

谁适合

✅新手

✅不想再拿 tips 的人

✅要长期投资的人

✅ 价值投资者

谁不适合

❌老手

❌ Day Trader

❌短期要高回报的人

点击链接了解更多:

https://bit.ly/3c1Wqzo

https://eecameron500984643.wordpress.com/2020/05/06/%e9%93%b6%e8%a1%8c%e8%82%a1%e4%bd%95%e5%8e%bb%e4%bd%95%e4%bb%8e/