Riverstone成立于1991年,并于2006年在新加坡证券交易所的主板上上市。该公司专门生产无尘室和医疗手套,手指套,无尘室包装袋和口罩。它是马来西亚丁腈手套生产的先驱。

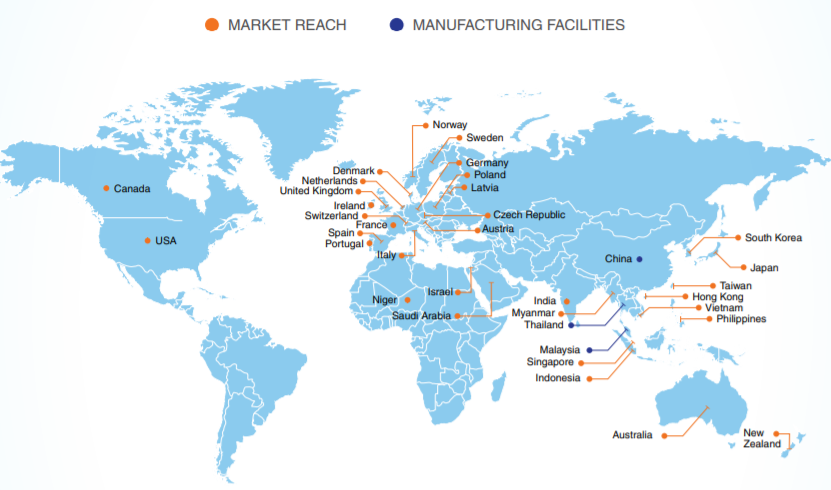

目前,Riverstone在马来西亚,泰国,中国设有五个制造工厂,并在亚洲,美洲和欧洲建立了销售办事处和战略合作伙伴网络。他们将80%以上的产品出口到亚洲,美洲和欧洲的主要高科技客户,并作为洁净室耗材和医疗手套的全球供应商发挥着重要作用。

进入20季度第一季度,Riverstone的销售额增长了16%,总体与其历史销量增长一致。净利润从19年第1季度的 RM3,020 million 飙升至20年第1季度的 RM4,660milliom,增幅为54%,这主要是毛利率(GPM)提高的结果,其毛利率同比增长4.6%至24%。

毛利率(GPM)的提高很大程度上是由于以下因素造成的:1)Riverstone产品有更好的定价环境 2)较低的原材料价格 3)扩大了市场范围并降低了分销成本

产品有更好的定价环境

医疗保健部门的平均售价(Average selling price- ASP)上涨仅在5月份才实现,因此20年1季度没有从任何ASP上涨中受益。从5月起,现有客户的保健手套平均售价将提高10%,新客户的平均售价将增长20%。

根据管理层的指导,医疗手套的待定订单现在已从之前的3个月延长至6个月。考虑到COVID-19案例的数量呈指数增长,这可能会进一步扩展。

降低原材料价格

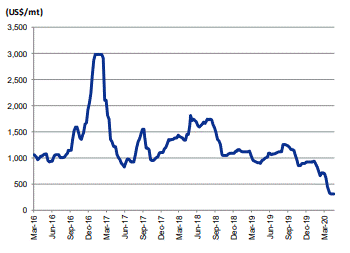

Riverstone 得益于丁二烯价格的下跌趋势,丁二烯是丁腈手套生产中的关键原料。丁二烯价格倾向于与石油价格同步上涨,但在20年第一季度下降了33%。这对Riverstone的毛利率产生了巨大影响,因为仅这种原材料就占Riverstone商品销售成本的50%。

扩大市场范围并降低分销成本

Riverstone在马来西亚,中国,泰国和美国设有工厂和办事处。这可以减少中间商在全球范围内分发手套的成本。

就像在世界各地都设有工厂的Supermax和Topglove一样,这帮助公司节省了中间商在全球范围内分配销售的成本。这解释了与Hartalega和Kossan相比,该公司的收入增长更高。

受益于强劲的美元汇率以及马币货币贬值

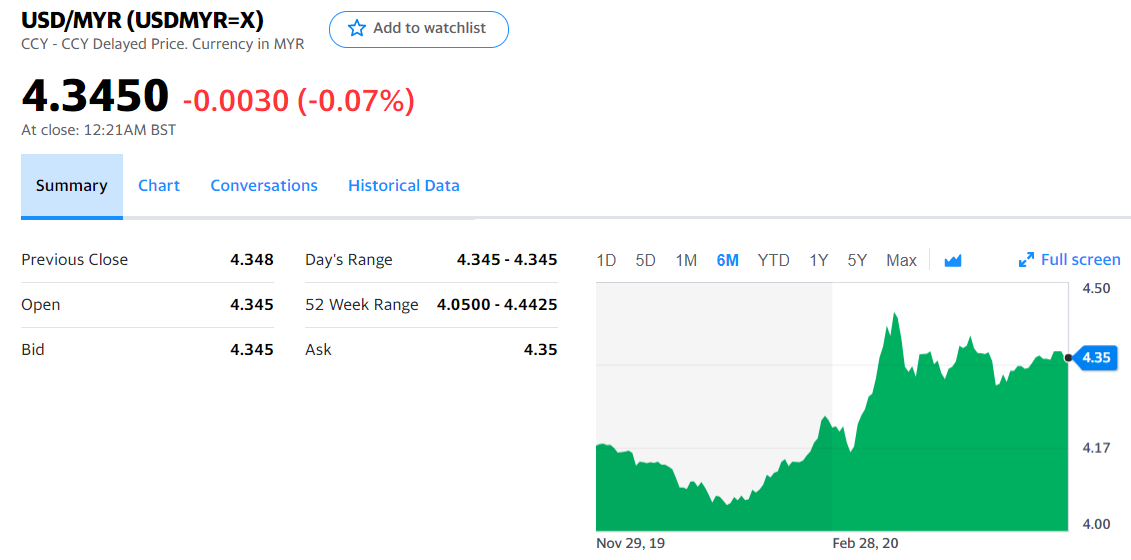

Riverstone的收入以美元为单位,而费用大部分以马币为单位。因此,就提高GPM而言,美元兑马币的走强往往对Riverstone有利。

汇率从2020年1月的1美元兑换4.05令吉至2020年5月的4.35令吉,涨幅约为7 %.

与同行相比,可以享受折扣价

在所有手套公司中,只有Riverstone和Hartalega拥有自由现金流。在2020年3月的最新QR中,Riverstone持有RM 170 million 的现金。

在所有手套公司中,Riverstone是利润率和毛利润率最高的公司之一。

如果Riverstone 的 PE 跟近他的同伴。对于PE 48,合理价格应为SGD 2.8(RM 8.59)或PE升至60, 合理价格应为SGD 3.5(RM 10.7)

|

|

Top Glove |

Hartalega |

Kossan |

Supermax |

Riverstone |

|

Glove production output (Billion pieces/ year) |

73.8 |

34 |

25 |

24 |

10.4 |

|

Revenue (RM) |

4.82B |

2.92B |

2.2B |

1.5B |

1.0 B |

|

Free Cash Flow (RM,mil) |

(110) |

397 |

39 |

33 |

30 |

|

EPS |

0.145 |

0.128 |

0.181 |

0.109 |

0.174 |

|

PE ratio |

92 |

97 |

48 |

70 |

38 |

|

Price/ NTA |

13 |

17 |

7 |

8 |

6 |

|

Revenue growth |

1.6 |

3.4 |

2.3 |

9.4 |

7.2 |

|

Gross profit margin |

18 |

20 |

12 |

12 |

20 |

|

Net profit margin |

7.8 |

14.8 |

10.2 |

8.9 |

13.2 |

|

Return on Equity |

14 |

17 |

15 |

11 |

16 |

|

Gross profitability |

12 |

17 |

11 |

9.5 |

21 |

|

Debt to net profit |

9.7 |

0.6 |

2.8 |

3.3 |

0.1 |

|

Debt to cash flow |

6.1 |

0.43 |

2.85 |

2.03 |

0.07 |

|

Current ratio |

1.6 |

2.7 |

1.5 |

1.1 |

3.1 |

|

Cash ratio |

0.5 |

0.7 |

0.34 |

0.36 |

1.04 |

|

Current price |

RM13.30 |

RM 12.54 |

RM 8.70 |

RM 7.70 |

SGD 2.23 (RM 6.80) |

|

Revenue growth QoQ |

9.3% |

27% |

10.4% |

105.3% |

16% |

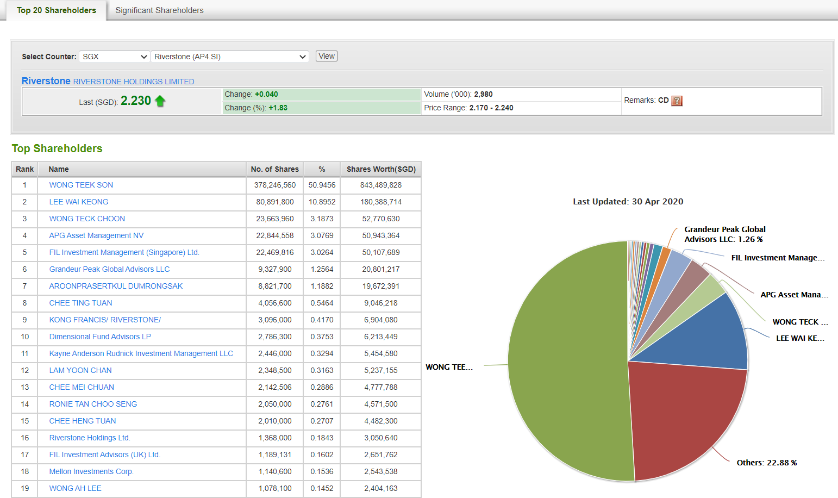

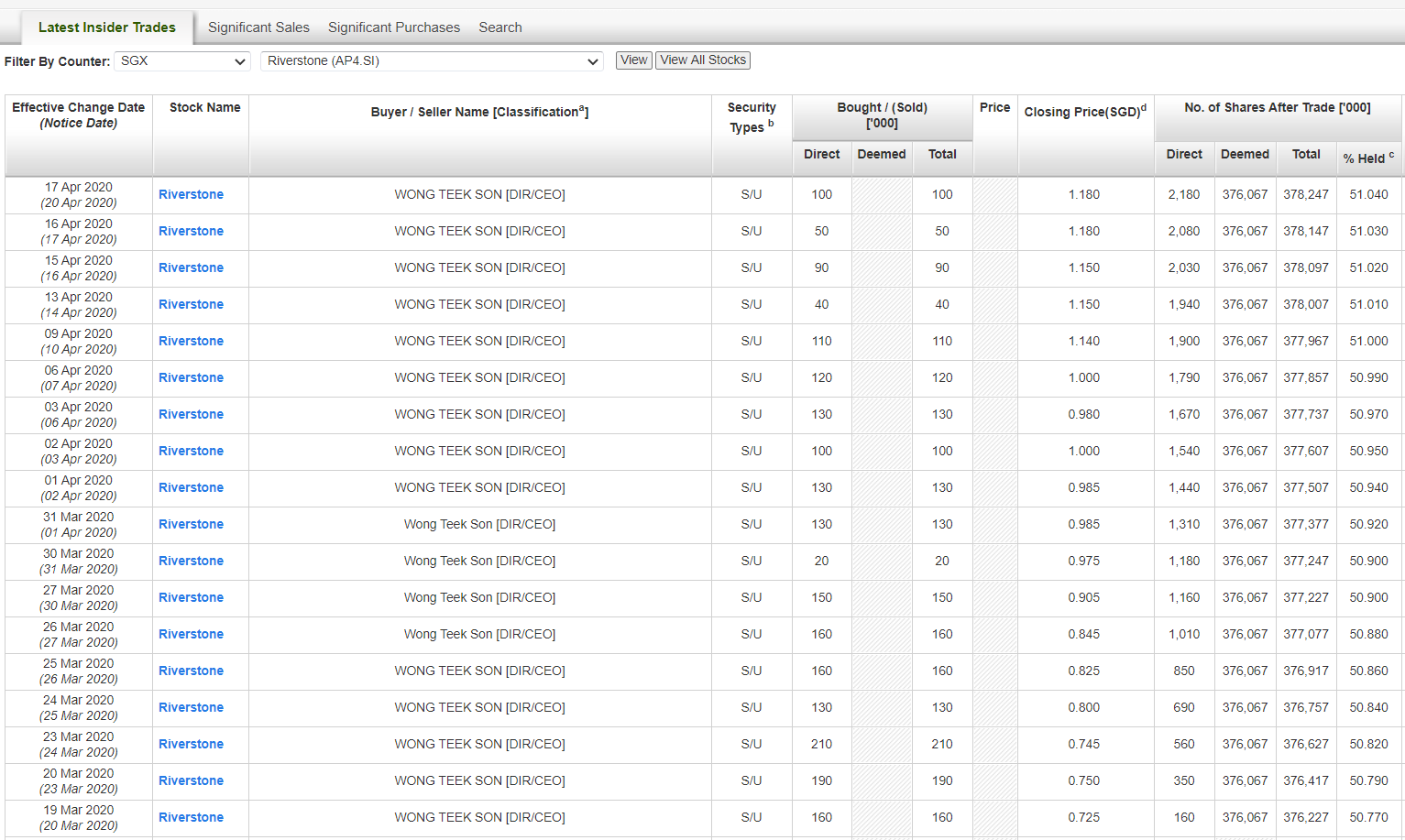

该公司首席执行官Mr. Wong Teek Son拥有公司约50%的股份。从2020年3月19日起,他回购了218万股Riverstone股票。他在公司的持股比例从50.77%增加到51.04%。即使现在股价涨得如此之高,大股东也没有抛售股票。这直接告诉了我们有关管理团队对其未来业务前景充满信心的信息。

关于Riverstone的另一件好消息,该公司到目前为止尚未发行任何新的股票或附加清单,因此投资者无需担心公司收益被摊薄。在过去的五年中,它们发行的普通股数量仍为741,084,000股。

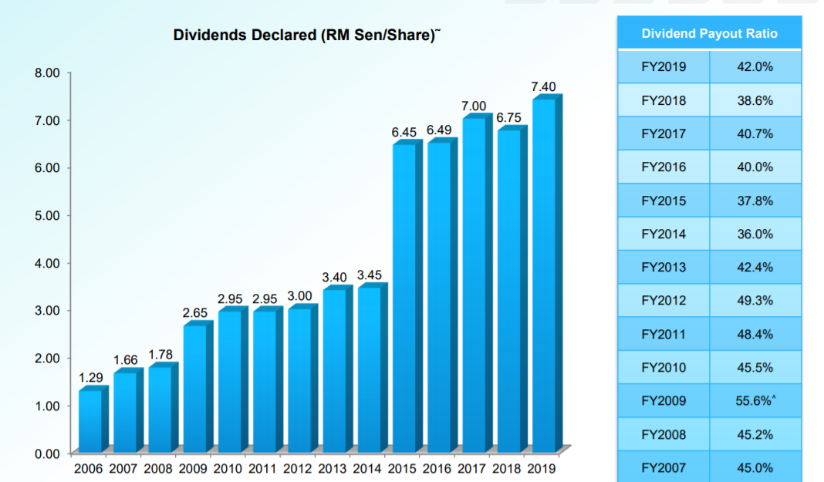

出色的股息支付率

由于强大的自由现金流,该公司一直非常慷慨地派发股息。在过去的13年中,该比例约均为40%。

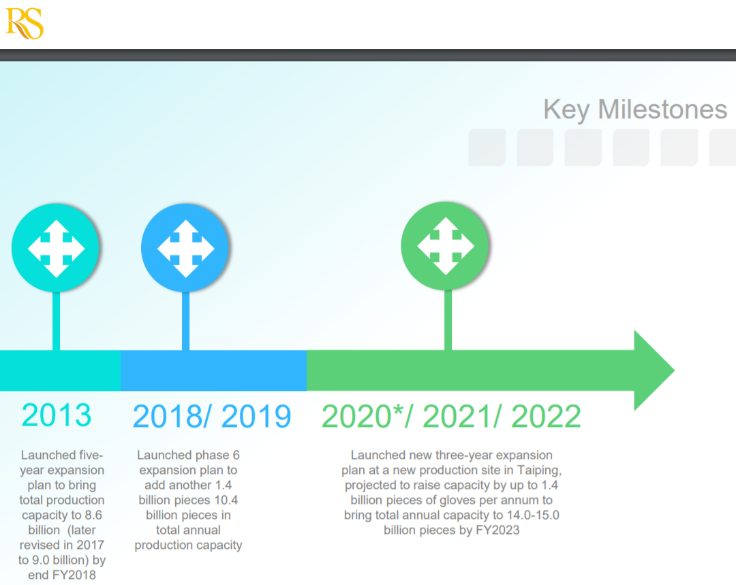

在2020年5月13日发布的Riverstone公司介绍中,关键的里程碑强调了他们工厂将进一步扩展,目的是到2023财年,将手套生产能力提高到每年14-15亿只手套,这比目前的每年10.4亿只手套的生产力能再提高34-44%。

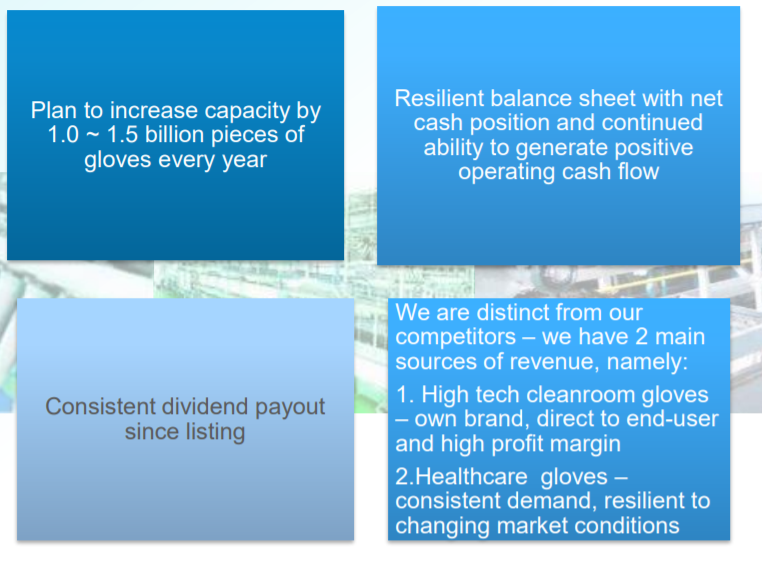

以下是其业务摘要中介绍的Riverstone的投资优点。

综上所述,Riverstone在手套股中的市盈率最低,具有较高的利润率,较高的现金流量/现金比率,较高的派息率和良好的业务前景,绝对是股票价值投资者不错选择。短期来看,如果Riverstone 的 PE 能够赶上他的同行, 我预计下一个目标价为 SGD 2.8 (PE 48) 到 SGD 3.5 (PE 60) 之间。根据上周五的收盘价SGD 2.23,有个26%至57%的折价%!

https://klse.i3investor.com/blogs/Riverstone/2020-05-30-story-h1507923038.jsp