那么, “快餐”就是快、简单、方便、不啰嗦,

马上来看看全哥分享的“快餐”吧。

DISNEY 4大版块主要业务

*Media Networks segment generates

revenue from affiliate fees, advertising (excluding addressable ad

sales) and other revenues, which include the sale and distribution of

television programs. Significant expenses include amortization of

programming and production costs, participations and residuals expense,

technical support costs, operating labor and distribution costs.

主题乐园(游轮,酒店,周边商品及其他旅游相关的业务等等)

*Our

Parks, Experiences and Products segment generates revenue from the sale

of admissions to theme parks, the sale of food, beverage and merchandise

at our theme parks and resorts, charges for room nights at hotels,

sales of cruise vacations, sales and rentals of vacation club

properties, royalties from licensing intellectual properties and sale of

branded merchandise. Revenues are also generated from sponsorships and

co-branding opportunities, real estate rent and sales, and royalties

from Tokyo Disney Resort. Significant expenses include operating labor,

costs of goods sold, infrastructure costs, depreciation and other

operating expenses. Infrastructure costs include information systems

expense, repairs and maintenance, utilities and fuel, property taxes,

retail occupancy costs, insurance and transportation. Other operating

expenses include costs for such items as supplies, commissions and

entertainment offerings.

影视娱乐(影视制作,音乐唱片,戏剧等等)

影视娱乐(影视制作,音乐唱片,戏剧等等)

*Our

Studio Entertainment segment generates revenue from the distribution of

films in the theatrical, home entertainment and TV/SVOD markets, stage

play ticket sales and licensing of our intellectual properties for use

in live entertainment productions. Significant expenses include

amortization of production, participations and residuals costs,

marketing and sales costs, distribution expenses and costs of sales.

DTCI – 直接面向消费者的业务,以及国际业务分部。(流媒体包括HULU,ESPN+ , DISNEY + )

*Our Direct-to-Consumer & International segment generates revenue from affiliate fees, advertising sales (includes addressable ad sales), subscription fees for our DTC streaming and other services, and fees charged for technology support services. Significant expenses include operating expenses, selling general and administrative costs and depreciation and amortization. Operating expenses include programming and production costs (including programming, production and branded digital content obtained from other Company segments), technology support costs, operating labor and distribution costs.

*资料摘自DISNEY 2019年报

http://www.annualreports.com/Company/walt-disney-co

4大版块主要营收(Revenue)

DTCI – 直接面向消费者的业务,以及国际业务分部。(流媒体包括HULU,ESPN+ , DISNEY + )

*Our Direct-to-Consumer & International segment generates revenue from affiliate fees, advertising sales (includes addressable ad sales), subscription fees for our DTC streaming and other services, and fees charged for technology support services. Significant expenses include operating expenses, selling general and administrative costs and depreciation and amortization. Operating expenses include programming and production costs (including programming, production and branded digital content obtained from other Company segments), technology support costs, operating labor and distribution costs.

*资料摘自DISNEY 2019年报

http://www.annualreports.com/Company/walt-disney-co

4大版块主要营收(Revenue)

2019 年 Total Revenue US 69.57 billion :

-媒体网络业务 Media Networks : US 24.827 billion

-主题乐园 Park , Experiences and Products : US 26.225 billion

-影视娱乐Studio Entertainment : US 11.127 billion

-直接面向消费者的业务,以及国际业务分部 Direct - to - Consumer & International : US 9.349 billion

接下来我们来了解营收来源的细节 :

1)媒体网络业务 Media Networks :

媒体网络业务 Media Networks 2019年的总营收为US 24.827 billion ,在扣除营运费用、开销、会计贬值后的营运收入贡献为US 7.479 billion 。( 营业利润率 Operating Profit Ratio 30.12 %)

媒体网络业务 Media Networks 2019年的总营收为US 24.827 billion ,在扣除营运费用、开销、会计贬值后的营运收入贡献为US 7.479 billion 。( 营业利润率 Operating Profit Ratio 30.12 %)

-Affiliate fees 会员费 - 13.433 billion

-Advertising 广告费 - 6.965 billion

-TV /SVOD distribution and other 电视节目版权费和其他收入 - 4.429 billion

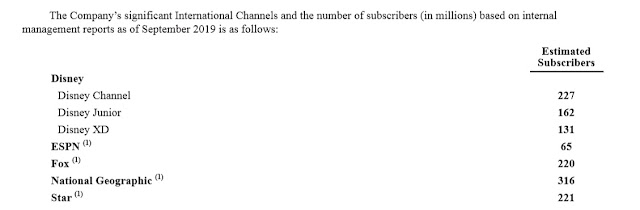

媒体网络业务这个版块的营运平台主要有迪士尼,ESPN,福克斯,国家地理,ABC 旗下的电视网络及8个美国国内的电视台,国家地理杂志,电视频道的订阅人数约为6000-8700万人 。

媒体网络业务这个版块的营运平台主要有迪士尼,ESPN,福克斯,国家地理,ABC 旗下的电视网络及8个美国国内的电视台,国家地理杂志,电视频道的订阅人数约为6000-8700万人 。

2)主题乐园 Park , Experiences and Products

主题乐园 Park , Experiences and Products 2019年的总营收为US 26.225 billion ,在扣除营运费用、开销、会计贬值后的营运收入贡献为US 6.758 billion ( 营业利润率 Operating Profit Ratio 25.8%)。

主题乐园 Park , Experiences and Products 2019年的总营收为US 26.225 billion ,在扣除营运费用、开销、会计贬值后的营运收入贡献为US 6.758 billion ( 营业利润率 Operating Profit Ratio 25.8%)。

-Theme Park admissions 主题公园门票 - 7.540billion

- Parks & Experiences merchandise, food and beverage 食品/饮料及商品的销售 - 5.963 billion

-Resorts and vacations 度假及度假套餐的收费(包括酒店,邮轮租金等) - 6.266 billion

-Merchandise licensing and retail 特许权使用费 - 4.519 billion

-Parks licensing and other 商品知识产权许可费,商品销售(通过迪士尼商店,网络平台,批发商等销售商品) - 1.937 billion

100% 所有者权益:

100% 所有者权益:

-Walt Disney World Resort in Florida

-Disneyland Resort in California

-Disneyland Paris

47% 所有者权益:

-Hong Kong Disneyland Resort

43% 所有者权益:

-Shanghai Disney Resort

知识产权授予第三方的公司:

-Tokyo Disney Resort

3)影视娱乐Studio Entertainment

影视娱乐Studio Entertainment 2019年的总营收为US 11.127 billion ,

影视娱乐Studio Entertainment 2019年的总营收为US 11.127 billion ,

在扣除营运费用、开销、会计贬值后的营运收入贡献为US 2.686 billion 。( 营业利润率 Operating Profit Ratio 24.14%)

-Theatrical distribution 制作和发行电影(旗下包含的电影公司如华特迪士尼影业Walt Disney Pictures,21世纪福克斯 21st Century Fox,漫威电影公司Marvel Entertainment LLC,卢卡斯电影Lucasfilm Ltd,皮克斯動畫工作室 Pixar Animation Studios 等) - 4.726 billion

-Home entertainment 家庭娱乐 - 1.734 billion

-TV/SVOD distribution and other 电视和流媒体放映权 - 4.667 billion

4)直接面向消费者的业务,以及国际业务分部 Direct - to - Consumer & International

直接面向消费者的业务,以及国际业务分部 Direct - to - Consumer & International 2019年的总营收为US 9.349 billion ,

直接面向消费者的业务,以及国际业务分部 Direct - to - Consumer & International 2019年的总营收为US 9.349 billion ,

在扣除营运费用、开销、会计贬值后的营运收入贡献为负1.814 billion 。( 营业利润率 Operating Profit Ratio -19.4 %)

-Affiliate fees 会员费 -2.740 billion

-Advertising 广告费 - 3.535 billion

-Subscription fees and other 订阅费,技术支持服务的收费等 - 3.075 billion

Disney 是家户喻晓的国际企业,

Disney 是家户喻晓的国际企业,

它的国际视频订阅人数达 2-3亿 人,

数之不尽的卡通系列及电影受全世界人的追棒。

在2019年11月12日结合了有线电视台,

ESPN+ , HULU 搬到自己的流媒体平台DISNEY + ,

单一月费为6.99美元,

套餐价格为12.99 美元(Disney + Hulu + ESPN),

分开计算的话HULU 为5.99美元 , ESPN + 4.99 美元,

对比其竞争对手Netflix 的价格约10.99~12.99 美元,

无论是套餐还是个别价格还是具有吸引力的,

而且Disney + 还支持4K streaming 及可以下载至手机及平板电脑Offiline 观看,

虽然初期的营运成本非常高,

不过全哥相信未来订阅人数及价格还有上调的空间,

毕竟Disney + 的性价比相当之高,

比如 Disney 在原创内容上拥有庞大“护城河”的优势(制造新的电影如近期的真人版花木兰,黑寡妇,奇异博士等等),

加上全球铁粉的数量不容小觑,

它在短短6个月就达到50 million 的订阅数量,

未来这个版块预计还会有成长空间。

迪士尼CEO罗伯特·艾格(左)和21世纪福克斯持股人鲁伯特·默多克(图片来源:东方IC)

迪士尼CEO罗伯特·艾格(左)和21世纪福克斯持股人鲁伯特·默多克(图片来源:东方IC)

值得一提的是,

流媒体的成长主要是由于Disney 在去年3月以“溢价723亿”收购了二十一世纪福斯公司,

随后更名为TFCF Corporation (New Fox) ,

这项收购计划也得到了HULU 60%大部分的控股权。

接下来进入财务报表

-媒体网络业务 Media Networks : US 24.827 billion

-主题乐园 Park , Experiences and Products : US 26.225 billion

-影视娱乐Studio Entertainment : US 11.127 billion

-直接面向消费者的业务,以及国际业务分部 Direct - to - Consumer & International : US 9.349 billion

接下来我们来了解营收来源的细节 :

1)媒体网络业务 Media Networks :

-Affiliate fees 会员费 - 13.433 billion

-Advertising 广告费 - 6.965 billion

-TV /SVOD distribution and other 电视节目版权费和其他收入 - 4.429 billion

-Theme Park admissions 主题公园门票 - 7.540billion

- Parks & Experiences merchandise, food and beverage 食品/饮料及商品的销售 - 5.963 billion

-Resorts and vacations 度假及度假套餐的收费(包括酒店,邮轮租金等) - 6.266 billion

-Merchandise licensing and retail 特许权使用费 - 4.519 billion

-Parks licensing and other 商品知识产权许可费,商品销售(通过迪士尼商店,网络平台,批发商等销售商品) - 1.937 billion

-Walt Disney World Resort in Florida

-Disneyland Resort in California

-Disneyland Paris

47% 所有者权益:

-Hong Kong Disneyland Resort

43% 所有者权益:

-Shanghai Disney Resort

知识产权授予第三方的公司:

-Tokyo Disney Resort

3)影视娱乐Studio Entertainment

在扣除营运费用、开销、会计贬值后的营运收入贡献为US 2.686 billion 。( 营业利润率 Operating Profit Ratio 24.14%)

-Theatrical distribution 制作和发行电影(旗下包含的电影公司如华特迪士尼影业Walt Disney Pictures,21世纪福克斯 21st Century Fox,漫威电影公司Marvel Entertainment LLC,卢卡斯电影Lucasfilm Ltd,皮克斯動畫工作室 Pixar Animation Studios 等) - 4.726 billion

-Home entertainment 家庭娱乐 - 1.734 billion

-TV/SVOD distribution and other 电视和流媒体放映权 - 4.667 billion

4)直接面向消费者的业务,以及国际业务分部 Direct - to - Consumer & International

在扣除营运费用、开销、会计贬值后的营运收入贡献为负1.814 billion 。( 营业利润率 Operating Profit Ratio -19.4 %)

-Affiliate fees 会员费 -2.740 billion

-Advertising 广告费 - 3.535 billion

-Subscription fees and other 订阅费,技术支持服务的收费等 - 3.075 billion

它的国际视频订阅人数达 2-3亿 人,

数之不尽的卡通系列及电影受全世界人的追棒。

在2019年11月12日结合了有线电视台,

ESPN+ , HULU 搬到自己的流媒体平台DISNEY + ,

单一月费为6.99美元,

套餐价格为12.99 美元(Disney + Hulu + ESPN),

分开计算的话HULU 为5.99美元 , ESPN + 4.99 美元,

对比其竞争对手Netflix 的价格约10.99~12.99 美元,

无论是套餐还是个别价格还是具有吸引力的,

而且Disney + 还支持4K streaming 及可以下载至手机及平板电脑Offiline 观看,

虽然初期的营运成本非常高,

不过全哥相信未来订阅人数及价格还有上调的空间,

毕竟Disney + 的性价比相当之高,

比如 Disney 在原创内容上拥有庞大“护城河”的优势(制造新的电影如近期的真人版花木兰,黑寡妇,奇异博士等等),

加上全球铁粉的数量不容小觑,

它在短短6个月就达到50 million 的订阅数量,

未来这个版块预计还会有成长空间。

值得一提的是,

流媒体的成长主要是由于Disney 在去年3月以“溢价723亿”收购了二十一世纪福斯公司,

随后更名为TFCF Corporation (New Fox) ,

这项收购计划也得到了HULU 60%大部分的控股权。

接下来进入财务报表

DISNEY 迪士尼的本益比PE Ratio

Disney 商业风险:

REVENUE 细分市场和主要地理市场:

由于2020年新冠肺炎疫情影响主题乐园的关闭,

而美国是最大的营收来源,

所以这次事件对Disney 这家近百年企业(1923年成立)是一个重大的打击,

业务在全世界也同样受到影响。

另一方面流媒体视频订阅也有其他强大的竞争者如Netflix ,

Amazon Prime ,Roku inc , Charter Communications Inc ,

DISH Network Corp ,Viacomcbs , Discovery Inc , Comcast , Liberty Global PLC 及世界各国的本地竞争者等等 。

惠誉评级在2020年5月6日将迪士尼列入负面评级考察名单,

从A 下调至A- ,

疫情爆发预计在2020年至2021 年将影响营运收入,

迪斯尼可能需要花费更长的时间才能减少债务负担 。

https://www.hollywoodreporter.com/news/disneys-credit-rating-downgraded-by-fitch-virus-impact-1293711

技术面

这是全哥在2020年4月16日买入US 101。

喜欢的话请分享出去,顺便在面子书给个“Like ”, 因为这就是全哥的动力来源

v( ̄︶ ̄)y Just Do It~

By 全哥分享(10-7-20)

进入股市就是要防止被“抢劫”, 独立思考, 因为,股价与股票的内在价值最终会取得“平衡”.

全哥股票&投资理财新手教室 (部落格Since 8 SEP 2017)

全哥股票&投资理财新手教室 (Facebook Since 2017)

https://t.me/richbrotherschool (Telegram Since 15 FEB 2019)

您可能也有兴趣这些文章

目录分类

股票新手教室

书中黄金教室

理财新手教室

游戏王新手教室

健身新手教室

技术走火入魔教室

理财教室问诊篇

课外篇

技术篇

基本面

迷你年报篇

期货新手教室

产托篇 REITs

基金新手教室

http://richbrotherschool.blogspot.com/2020/07/1307-nyse-disney-dis.html