HIBISCS (5199) 大紅花石油 HIBISCUS PETROLEUM BERHAD

公司简介

Hibiscus Petroleum Berhad (Hibiscus) 是马来西亚第一家上市独立油气 (O&G) 勘探与生产

(E&P) 公司, 主要的生产型资产在马来西亚、 联合王国 – UK (包括英国、 苏格兰、 威尔士和北爱尔兰) 和澳洲。

Hibiscus 的多元化资产组合里拥有包括8个生产油田、 5个被挖掘 / 发掘的油田和2张勘探 / 探索许可证。Hibiscus Petroleum Berhad (Hibiscus Petroleum) 于2011年7月25日在马来西亚股票交易所的主板上市, IPO 价格为每股 RM 0.75, 而其办公室位于吉隆坡的孟沙 (Bangsar) 区。 Hibiscus Petroleum 被纳入MSCI Global Small Cap Index & FTSE Bursa Malaysia Mid 70 Index, 而且马来西亚证卷委员会的伊斯兰律法顾问理事会 (Shariah Advisory Council) 归类Hibiscus Petroleum Berhad的股票为符合伊斯兰教义的证券, 简单来说就是一支 Shariah-Compliant 的股票。

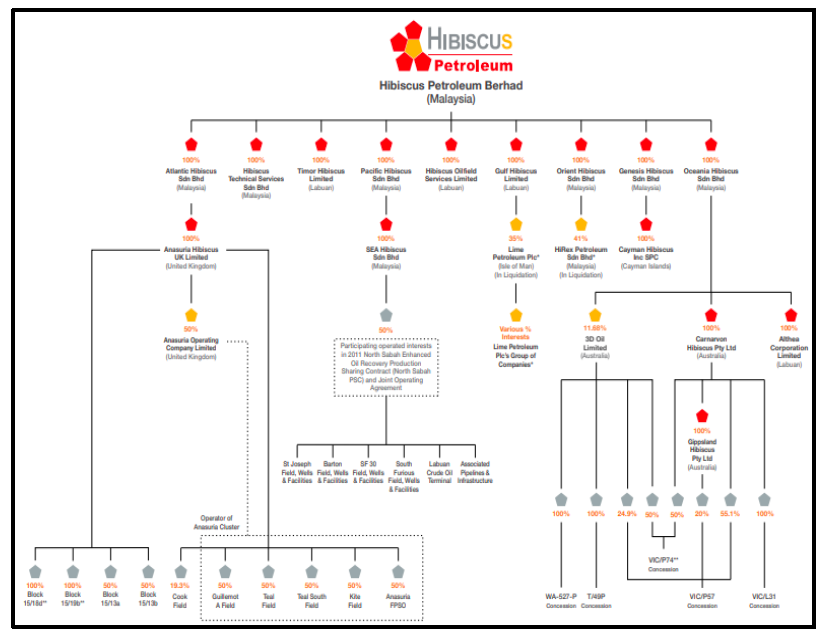

Hibiscus Petroleum Berhad 的企业架构如下:

项目/资产组合

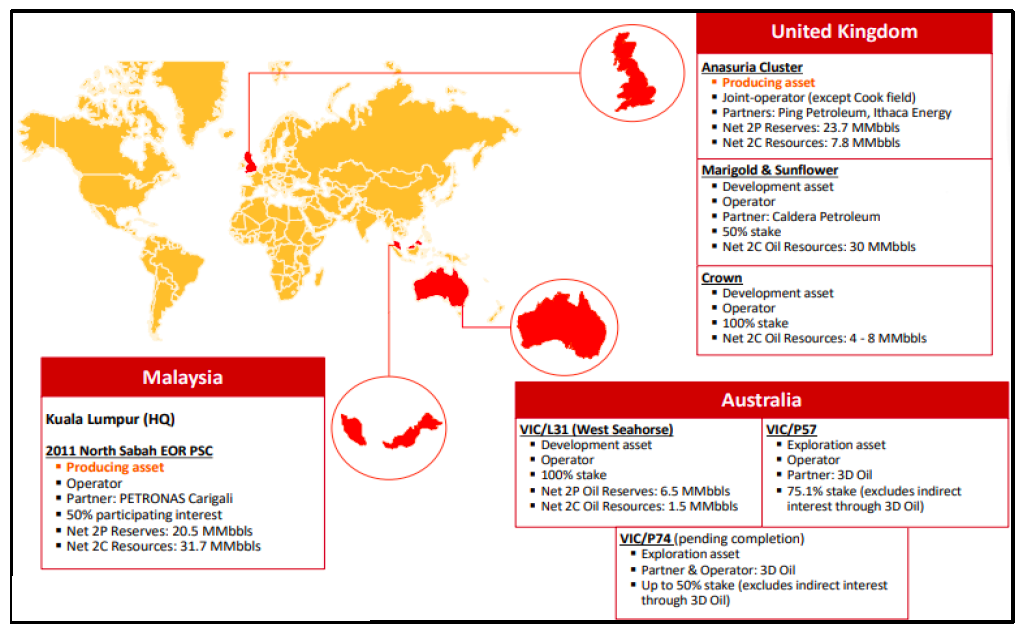

Hibiscs 主要是以探油、 挖油和卖油为主要业务, 下面就来看看Hibiscs 遍布3个国家的项目 / 资产组合:

***注***

生产型资产: 意思就是可以挖到石油出来的资产 / 油田

开发型资产: 意思就是已经经过地球物理测量和钻井的工作但还不能挖油, 目前在进行着开发的活动的资产 / 油田

勘探 / 探索型资产: 意思是那些还在进行着地球物理测量和钻井的工作的资产 / 油田

- North Sabah EOR PSC

– St Joseph

– South Furious

– SF 30

– Barton

– 全部设备和资产, 包括Labuan Crude Oil Terminal (LBOT)

经营者: SEA Hibiscus Sdn Bhd

伙伴: PETRONAS Carigali Sdn Bhd

生产寿命: 自 1979年开始生产, 生产权利直到2040年

Net 2P Reserves: 20.5 Million stock tank barrels (MMstb)

Net 2C Resources: 31.7 Million stock tank barrels (MMstb)

生产寿命:自1996年开始生产,有潜在根据investment, OPEX, oil price and 2P reserves来延长生产周期

Net 2PReserves:23.7 Million stock tank barrels (MMstb)

Net 2C Resources:7.8 Million stock tank barrels (MMstb)

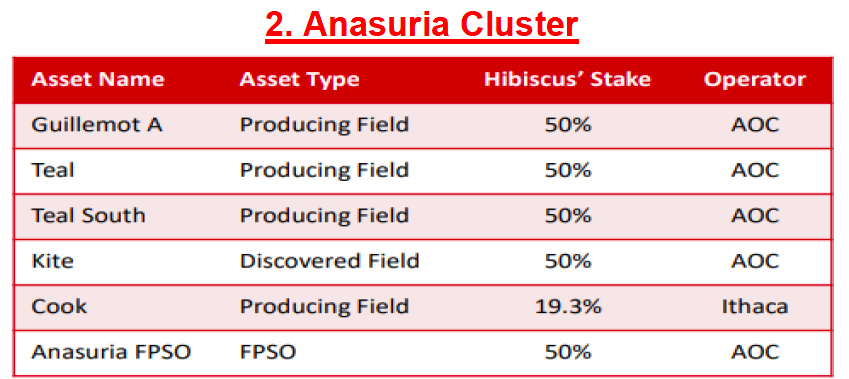

50% interest in:

-Block 15/13a (Marigold)

-Block 15/13b (Sunflower)

经营者:Anasuria Hibiscus UK Limited (AHUK)

伙伴:Caldera Petroleum (UK) Ltd

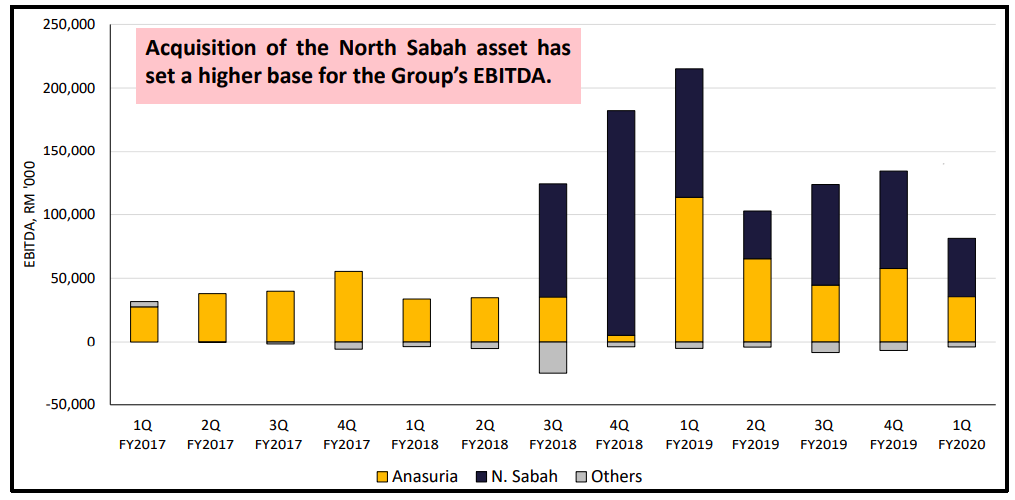

以下图表显示Hibiscs 的2个主要资产所产生的EBITDA:

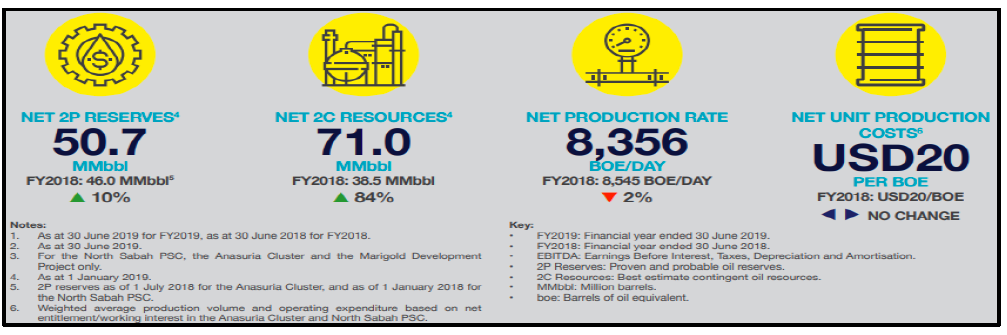

以下图表是Hibiscs集团在2019财政年整体的一些资料总结:

下图附上Hibiscs 整体的资产资料总结 / 摘要:

OPEX = Operational Expenditure (营运支出)

Boe = Barrel of oil equivalents (石油等价物)

2P Reserves = Proven & Probable Reserves

2C Resources = Best Estimate Contingent Oil Resources

管理层分析

Zainul Rahim bin Mohd Zain 于2010年12月担任非独立非执行主席

• 同时也是Cenergi SEA Sdn Bhd 和Malaysian Dutch Business Council的主席

• 在油气勘探与生产领域拥有41年的经验

• 曾经是几家公司的董事, 包括Bank Pembangunan Malaysia Berhad、 Petronas Carigali Sdn Bhd、 redT Energy Plc 和 UKM Holdings Sdn Bhd; 之前也担任过Shell Malaysia的副主席之位、 Shell companies in Egypt 的主席和Shell Egypt N.V 的常务董事

• 同时也是Cenergi SEA Sdn Bhd 和Malaysian Dutch Business Council的主席

• 在油气勘探与生产领域拥有41年的经验

• 曾经是几家公司的董事, 包括Bank Pembangunan Malaysia Berhad、 Petronas Carigali Sdn Bhd、 redT Energy Plc 和 UKM Holdings Sdn Bhd; 之前也担任过Shell Malaysia的副主席之位、 Shell companies in Egypt 的主席和Shell Egypt N.V 的常务董事

Dr Kenneth Gerard Pereira

- Hibiscus 的创办人, 于2010年9月担任常务董事

- 在油气勘探与生产, 和服务领域拥有31年的经验

- 前身是SapuraCrest Petroleum Berhad 的首席营运官, 之前也担任过Energy Sector Projects of Sapura Energy Sdn

- Bhd的副主席之位, 曾经也担任Sapura Group of companies 其他职位, 最后曾经担任Schlumberger Overseas 在南非、 亚洲和欧洲的油田工程师

Mark John Paton

- 于2013年3月加入Hibiscs, 担任首席营运官之位

- 在油气勘探与生产, 和服务领域拥有39年的经验

- 在1980年担任BP Exploration的生产调试工程师 (Production & Commissioning Engineer)

- 曾经在BHP Petroleum’s Northern Australia Operations 担任过主管、 生产部经理和总经理

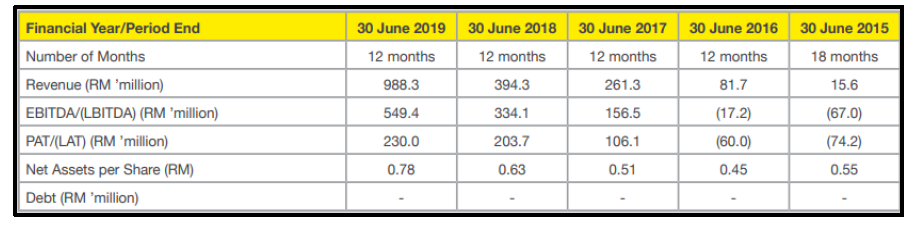

5年损益表重点

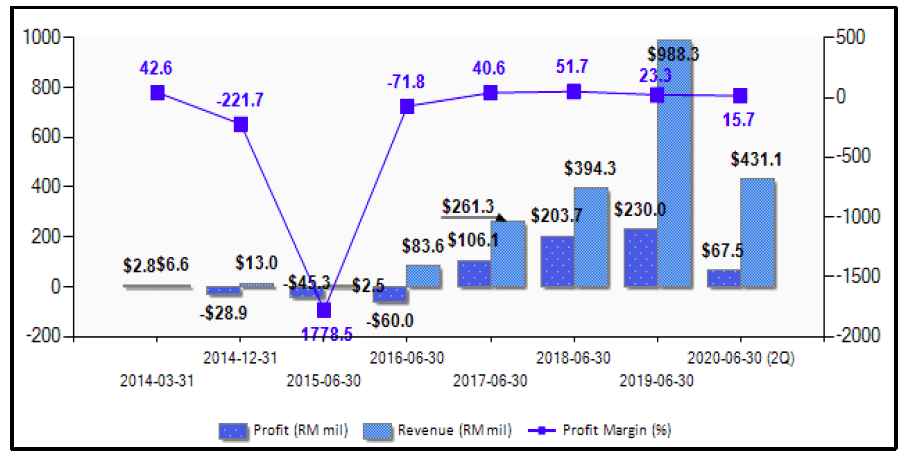

8年财务走势 (资料来源: malaysiastock.biz)

过去12个季度业绩 (资料来源: malaysiastock.biz)

财务状况

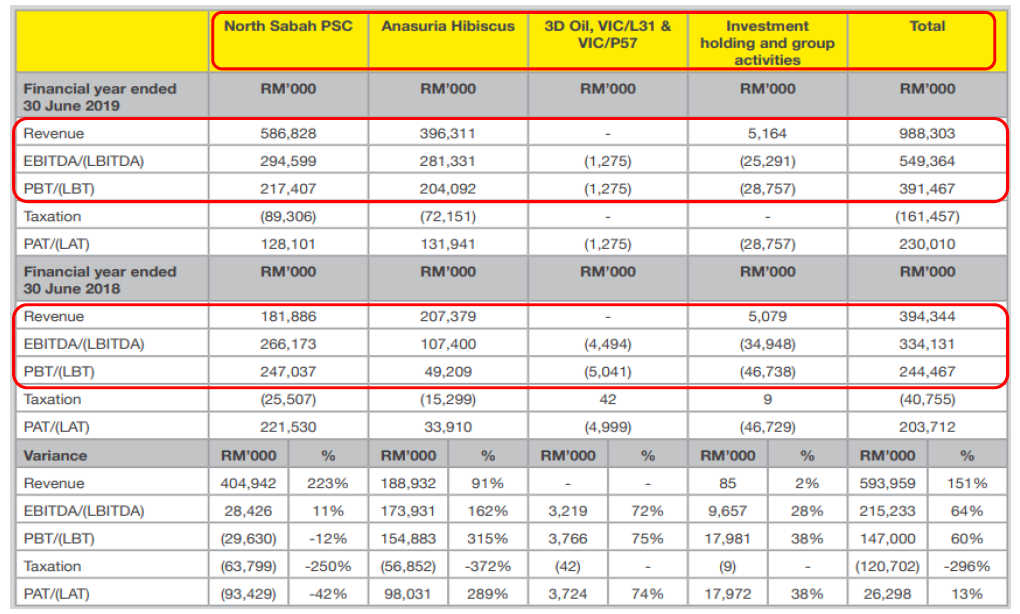

- 2019财政年的营业额对比2018财政年暴涨了151% 或者 RM 594 mil, 从RM 394.3 mil 升至 RM 988.3 mil。 至于税前盈利也跟着上升60% 或者 RM 147 mil, 从 RM 244.5 mil 升高至 RM 391.5 mil。 根据年报, 管理层表示营业额暴涨和整体财政年的上升源自于沙巴的资产所贡献, 沙巴资产于2018年3月31日成功收购50%的控制权, 沙巴资产贡献于2019财政年一整年, 而对比2018财政年只贡献3个月,所以才会导致2019财政年的营业额暴涨和整体财政上升。

- 销售成本则上升了88% 或者 RM 152.5 mil, 主要是源自于沙巴资产营运的成本提高; 毛利方面则升高200% 或者 RM 441.4 mil, 主要由营业额暴涨所贡献; 2019财政年的毛利率在67%, 而2018财政年则是56%。

- 税前盈利在2019财政年只是上升了60%, 幅度并没有与营业额的暴涨并上, 主要原因有几个: 行政费用 (提高了34%)、 其他行政费用 (提升了43%) 和其他费用 (增长了48%); 税前盈利率在2019财政年是40%, 而2018财政年是62%。

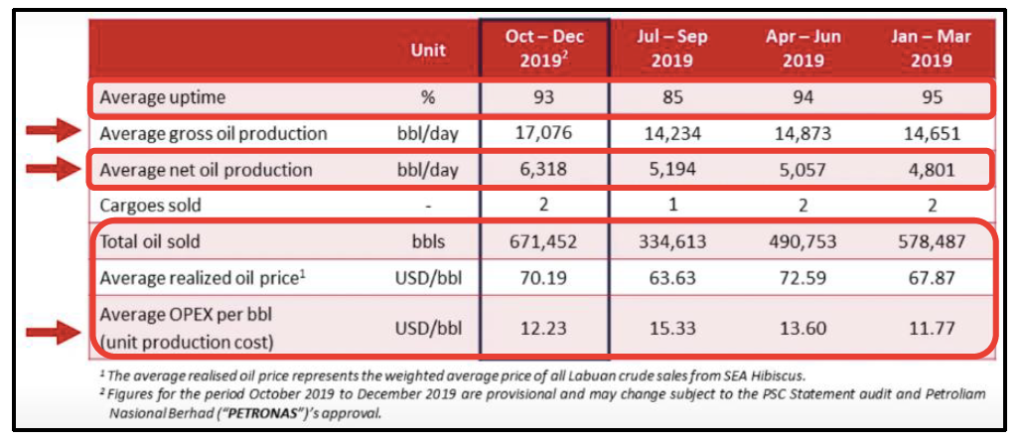

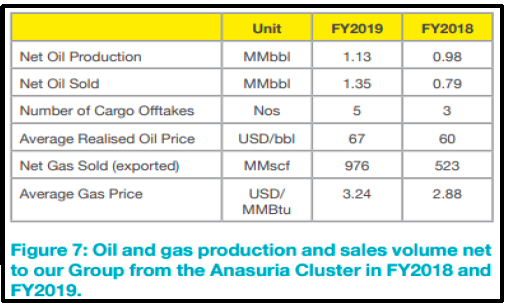

- 2019财政年来自于沙巴资产所贡献的营业额占了整体的59%, 而税前盈利则占了整体的56%; 来自于联合王国资产所贡献的营业额则占了40%, 而税前盈利占了52%。 税前盈利的贡献超越了100%, 只是被澳洲的资产和集团活动的亏损所抵销。 以下两张图表显示Hibiscs在2019财政年获得暴涨营业额的原因,主要是生产更多石油、 卖出更多的油和更高的货运量 :

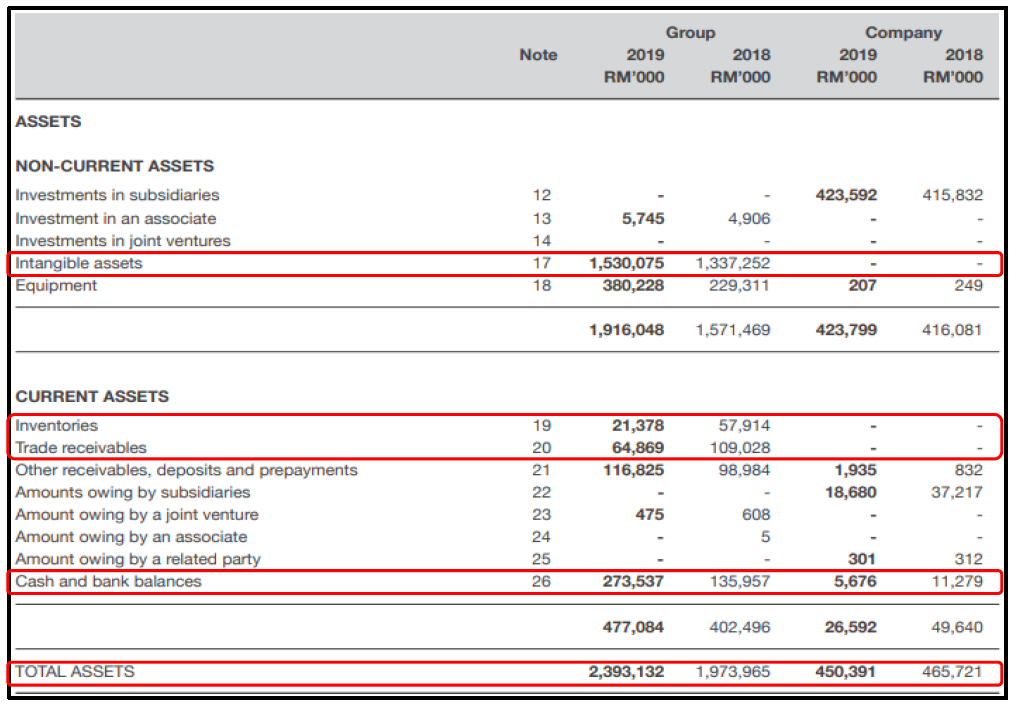

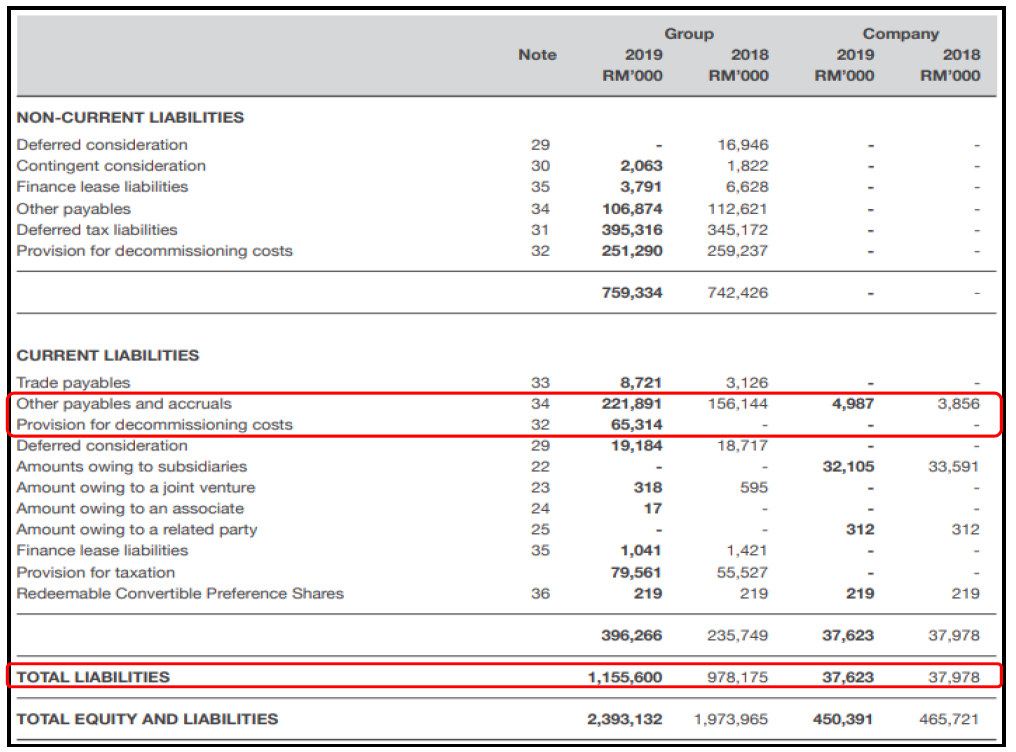

- 总债务上升18% 或者 RM 177.4 mil, 主要是短期债务的变化, 其他应付账款和应计费用增加了42% 或者 RM 65.8 mil; 还有另外一个就是多了一笔Provision for decommissioning cost, 高达 RM 65.3 mil。 Provision for decommissioning cost 通常是出现在油气业上游公司或者经营核电站的公司的资产负债表, 这是准备金是用来以后要拆掉那些石油钻机并把该油田整理变成原来的样子的费用, 但是这个不会影响公司的现金流。 我们可能会奇怪为什么一家没有债务的公司却在损益表有高达 RM 42 mil 的融资成本, 其中占了超过一半的数目 (RM 24.8 mil) 就是来自于这个Provision for decommissioning cost。

- 值得注意的是, Hibiscs 这家公司并没有任何的借贷, 主要也是租赁而已, 所以在经济没那么佳的时候或者油价低潮的时候, 伤害减少了至少一半。

行业趋势与挑战

国际油价之所以会在2020年属于下滑趋势主要几个原因所激发: 1. 伊朗导弹袭击美军驻伊拉克基地、 2. 新冠状肺炎导致需求量改变, 分析员预测需求量大幅度下滑和 3. 俄罗斯和沙地之间的减产纠纷, 导致最终沙地大幅度增产每日产量。 这些原因导致国际油价一路向南, 主要对上游公司带来巨大的影响。 虽然在间中各大石油生产国 (OPEC & OPEC +) 都实行减产, 但是以目前的形势来判断, 价格何时才能恢复到之前的样子, 而且还能不能恢复到之前的需求量还是一个重点。

国际能源署(IEA)发布的四月份石油市场报告中, 预测2020年全球石油需求量同比下降930万桶 / 天, 而4月需求的减少量将同比达到2900万桶 / 天,为1995年以来的最低水平。 除此之外, 报告透露虽然下半年情况会好转, 但是即便到年底需求量还是同比下降270万桶 / 天。 虽然OPEC , OPEC +和其他产油大国都同意减产, 但是需求量今年预计还是回不到之前的情况。

总结, 国际油价走势需要关注新冠状病毒是否会有另外一波和滞后效应 (供应与需求是否至少取得平衡点), 假设这个事件都恢复正常或者消除, 那么国际油价算是没有太大的因素导致国际油价下挫了。

技术面走势

总结

Hibiscs 自收购了2大生产型资产 – North Sabah & Anasuria, 营业额的最大贡献者就是这两个资产,

而且随着这两个资产的收购, 营业额方面也跟着暴涨了。 管理层对于这两个资产的每日产能的目标是 20,000 bbl, North Sabah 和

Anasuria 贡献 12,000 的产能, 而另外8,000 来自于新的收购。 然而, 根据2019财政年来自于North Sabah 和

Anasuria资产的产量仅是每日 8,400 左右而已, 离目标还有一段距离。 除此之外, 根据最新来自公司的跟进报告,

第四季度的offtake将延迟去2021财政年第一季, 原因是目前油价处于低迷, 为了要卖在更高的价格所以推迟。至于全球原油价格低迷, 对公司的影响绝对是巨大的, 根据行业趋势的分析, 目前油价低迷会持续一段时间, 预计短期内不会立刻反弹回去 USD 60 / USD 70 以上, 但是主要还是需要观察新冠状肺炎的演变, 方才能谈论股价走势。 公司的优势是: 1. 只要公司卖出去的油价高过营运支出 (OPEX)的话, 基本上对公司还是属于正面; 2. 公司目前的优势是没有债务, 所以不用背负着营业额大幅度降低还需要偿还大量的贷款利息。 至于公司的劣势的话有以下几点: 1. 油价低迷, 营业额大幅度下降; 2. 公司今年目标卖出 3.3 – 3.5 MMbbl 的原油, 但是因为新冠状肺炎而无法达标, 导致营业额下挫, 截至上半年, 公司卖出大约 1.5 MMbbl, 加上锁定的销售量 750,000的话, 最多也是 2.3 MMbbl 左右而已, 距离目标相差至少 1 MMbbl; 3. 第三和第四季度其中一个季度没有卖到原油, 所以会导致 OPEX 和其他支出侵蚀公司的盈利, 从而导致亏损。

总结,Hibiscs 有三点是增长的催化剂: 1. 原油价格上涨; 2. 提高生产的数量; 3. 探索和收购新油田。

*此文章写于五月份*

东方方二哥

祝大家投资愉快,买卖自负

=====================================================

东方精英一個月的训练营有什么?

🔥独创基本面和技术面分析

学习视频可无限重播看足半年

🔥一个月 Telegram 群组交流和分享 & 兩场直播现场发问

由著名投资人第一天的徒孙&乡下小子的徒弟—乌龙茶坐镇首席导师

目前特价 RM288!

还在犹豫吗?就连【吹吹水的日记】版主都已报名参加学习,你还在等些什么呢?

马上点击链接了解详情

https://mailchi.mp/390c2de6106e/531n9mbdgo

https://eecameron500984643.wordpress.com/2020/07/05/hibiscus-petroleum-berhad/