今天在市场上应该很多人都有疑问:“为什么我的 HARTA(5168)业绩上涨了 133% YoY,连 QoQ 都涨了 90% 但是股价还是会下跌那么多?”

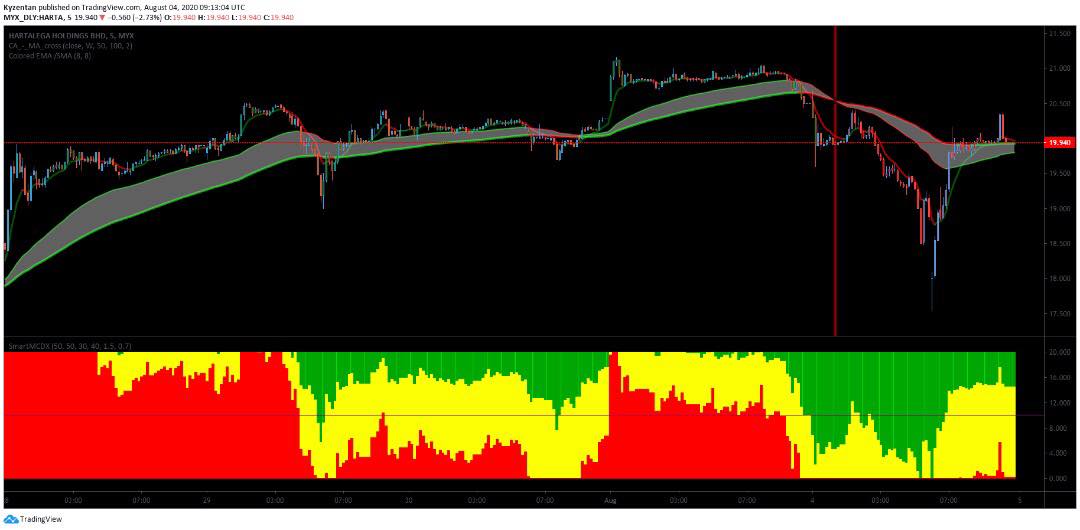

其中 HARTA 午盘后股价曾经暴跌至 RM 17.540 然后我发现了有大量的大型购买力入场(是不是 Banker 你们自己看看),随后股价急速反弹,可以说是今天最刺激的股票之一!

那么我们要探讨的问题来了;HARTA 的业绩到底是好,还是不好?我们先看看这个季度对比 FY 2020 Q1的一些核心数据:

营业额(Revenue)RM 280.0 Million,或 43.7%;

经营成本(Operating Expenses) RM 136.0,或 26.4%;

经营利润(Operating Profit) RM 144.0 Million,或 115.7%;

净利(Net Profit) RM 125.7 Million,或 133.6%

从上面这里来看的话,HARTA 这个业务的成绩是非常好的 其中他们营业额虽然成长幅度不大,但是净利却增加了非常多!

他们的净利率(Net Profit Margin)从 FY 2020 Q1 的 14.7% 增加到了 23.88%,非常不简单

那么,为什么会增加那么多的盈利呢?这主要是因为销量增加了 38.5%,也就是说如果去年他们卖 100 Pieces 手套,今年卖 138.5 Pieces..

至于为什么销量增加了那么少就增加了那么多的盈利来说呢,这主要是因为 Average Selling Price(“ASP”)提高了

当然,我们也看到 OPEX 有增加 26.4%,但是对于销量来说是非常低的 .这主要是原料成本下跌的原因(大家看到我们分析 LCTITAN Butadiene 的价格图了),以至于整体公司的盈利上升!

不过,虽然HARTA 表现得如此,但是股价却很不给面子一下,下跌了很多 .为什么会出现这样的反差呢?

这是因为,市场上普遍对于 ASP 上涨了 2 – 3 倍的消息也预计公司的盈利最低会上涨 2 – 3 倍!但是公司在 AGM 也有提过了,他们目前主要是要照顾他们的顾客先 因此在 Q2 ASP 的涨幅没有那么凶..

而下个季度来说,QoQ HARTA 是有机会增加 100% 的盈利的,不过这也是我的个人估计而已啦!在今天 HARTA 的业绩出炉后,也有一些人把资金转到 SUPERMX(7106)了..

市场传言 SUPERMX 有机会达到 RM 400 Million – RM 500 Million,那么他们是否会有机会达到呢?这个,我们就等月中左右的季报好了

P/S:目前 HARTA 的 P/E 已经调整到了 121.95 倍(四个季度的 EPS 分别是 6.49,3.43,3.6 以及 3.09)假设下个季度的下几个季度的 EPS 如果最低维持 7 的话 FY 2021 全年 P/E 的话可能会调整到 P/E 70~

不过我认为,7 的 EPS 非常非常低了,期待他们 FY 2021 Q2 的业绩是否能翻倍!

- 完 -

加入TrueVestor Club 高级会员(现有 RM 200 回扣):https://forms.gle/MupmaTDoKirA1HQK6

获取免费投资户口(包括 Margin 户口):http://app.eventure.com.my/d63110ef

免费 Telegram 群组:https://t.me/public12invest

合作伙伴 Vi 的免费课程:https://bit.ly/2XqY9J1

#HARTA

#QR

#SUPERMX

#股价不给力

#12INVEST

免责声明:

以上所有的内容都单纯只是个人的观点,所涉及的内容只能被当成是学习,教育与资讯用途,而绝非专业的金融,投资意见,或买卖意见。请自行分析,了解其风险,再向专业的金融理财顾问专家探讨投资的性质。

12Invest 绝不对任何分享的内容,观点,的准确性,完整性,正确性,有效期性负责任。所有的误解,错误,遗漏,资讯的延迟所造成的伤害恕不负责。

https://klse.i3investor.com/blogs/12stocktalk/2020-08-05-story-h1511529768.jsp