这篇文章是改编自我上个月写给 Truevestor Club 的个股分析报告,这个月就与大家分享一下自己对于 MPI 的看法!

公司简介

MPI 于1962年成立,原名为 Federal Paper Products Limited, 而后于1983年5月25日改名为 MPI,更是在1983年9月上市于大马交易所。MPI 的业务是负责生产,包装,测试与销售集成电路(Integrated Chips),传感器 (MEMS Sensor) 和铅框 (leadframe)。

身为大马 OSAT 老大,MPI 的顾客非常多元化,有 Elmos (德国半导体公司,专门为汽车行业提供半导体), Qorvo (美国Radio Frequency 公司), Infineon (全球十大半导体制造商之一), Allegro Microsystems 等等。MPI 的客户都是汽车行业,工业,消费者电子产品,通讯等等,其中以汽车行业的顾客为主。

公司产品与服务

要了解 MPI 的业务,必须先从它的子公司开始了解。MPI 的子公司有两间—— Carsem 和 Dynacraft。i) CARSEMCARSEM 是全球25大OSAT 公司之一。其业务主要是负责为半导体进行组装与测试。CARSEM 拥有3间高科技工厂,其中两间工厂位于怡保,另一间则远在中国苏州。CARSEM 雇佣超过9000位员工,每个星期平均生产 100 million 的半导体。

DYNACRAFT 是全球最大的铅框 (leadframe)制造商之一,于1996年被 MPI 收购。DYNACRAFT 主要生产铅框,这些leadframe 可以用于电脑,汽车零件,通讯等。它的工厂位于槟城 Bayan Lepas。最近 DYNACRAFT 正专注研发更薄的 Ultra Thin Package ,致力达到 0.3mm x 0.6mm 的铅框。

MPI 在2019年的技术突破

OSAT 行业虽然被称为科技行业的“后端行业”,因为都是负责帮忙包装与测试半导体,但是OSAT

行业还是需要有技术突破来跟上高端科技产品的进化。接下来,我们来看看 MPI 在2019年的技术突破吧!MPI 的研究部门

(R&D)主要专注于四个业务,即—— 无线电频率 (Radio Frequency), 微机电传感器 (MEMS Sensor), 电源

(Power)和汽车行业(Automotive)。以下是一些关于MPI 2019 技术突破:

简单来说,MPI 想要把旗下的产品弄得更小,同时增加产品的效率和抗压性。至于,无线电频率方面,MPI 为了迎接 5G 的来临,正尝试做出 sub 5G (1-6 GHz) 和 5G 频率的产品。电源方面,MPI 尝试把现有的 1-100W 电源产品提升至 100 – 1000 W。 截至2019年年报,MPI 在美国,中国,大马和欧洲已经拥有 36个 专利 (patent)。

MEMS 感应器方面,MPI 所生产的感应器包罗万象,可以用在不同的行业——即:汽车,消费者电子产品(手机,电脑等)和工业半导体。

不仅如此,身为 OSAT 的领头羊,MPI 本身的子公司—— Carsem 也是走在工业 4.0的前端。其工厂现在尝试引进自动引导机器,达到零人力的生产线。这些机器可以从仓库获取原材料,载送至不同的楼层,然后把弄好的货存进仓库。这个技术虽然还在测试阶段,但一旦开跑了,MPI 又可以再次减少劳工成本。

股权分布

5年财务状况

- MPI 5年的营业额从2015年增加至2017年,但从2018年开始逐渐下滑,随着营业额下滑的是税前盈利,那是因为中美贸易战影响了MPI 的销量。

- MPI 2019年的 Capex 达到了最高,总共花费 RM 195 mil,这是因为 CARSEM 打算解决低 profit margin 的问题,开始寻找一些高 profit margin 的特别工程,因此花了很多资金去研究最新的科技与生产技术。

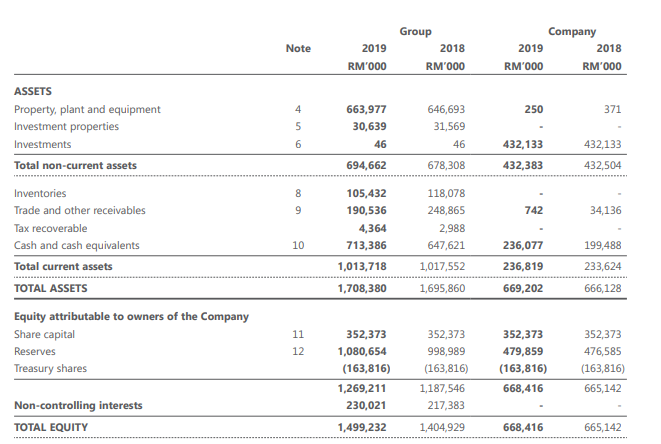

2019年财报分析

- 2019年 MPI 的营业额是 RM 1.48 bil, 对比2018年的 RM 1.535 bil 少了 RM0.055 bil (下滑3.5%),原因是因为美国和欧洲的销量因为贸易战而下滑。

- 成本方面,2019年的成本占据了 83.44%,而2018年的成本占据了 84.7%,MPI 的成本下滑是因为管理层控制了成本,成功做到 RM60 mil 的 cost reduction,为营业额下滑填补了一些空间。

- 2019年的税前盈利为 RM 189.792 mil, 对比2018年的 RM 206.97 mil 下滑了RM17.178 mil (下滑8.3%),那是因为欧美地区的营业额下滑。

- MPI 2019年的总资产增加了 RM 0.013 mil, 那是因为PPE 增加了 RM 17.284 mil和现金增加了 RM 65.765 mil 至 RM713.386 mil。

- 借贷方面,原本2018年MPI 拥有价值 RM 75.030 mil 的短期借贷,但在2019年还完了。目前MPI 是一个无借贷的净现金公司。

行业趋势与挑战

除此之外,对于OSAT 行业来说,第二风险就是太过依赖单一客户。MPI 旗下的贡献超过10%收入的客户有3个,其中一个客户在2019年的年报中没有贡献营业额了,原因是什么并没有在年报中提到,但无可否认的是,它影响了公司2019年的营业额。

OSAT 行业最大的风险在于行业竞争非常激烈,需要花费大量的时间研发最新科技来力压同行,同时因为是”后端科技公司“,因此 profit margin 一直被客户压低。加上近来很多公司选择自己包装集成电路,然后跟 ATE 公司购买检测系统,所以 OSAT 行业所面对的挑战更严峻了。

往好的一面看,MPI 现在努力改善 profit margin 问题,寻找一些 specialized project 去做,赚取更高的 profit margin。 内部方面,管理层正在引进工业 4.0 大的技术,减低劳工成本,改善利润问题。再加上,电子汽车和5G时代来临,Carsem 身为全球25大OSAT 公司之一是可以站稳脚跟,在红海市场 OSAT 杀出一片天地。

#MPI

#OSAT

#EECAMERON

DISCLAIMER

这篇文章纯属作者本人的个人看法,并不任何买卖建议,更没有其他压低或拉高股价的企图。写这篇文章纯粹只是供学习用途,请各位投资者自行分析再做出决定。E.E Cameron 不会对任何盈亏负责!

以上就是小编对于 MPI 的看法,这个报告的深度版本也在上个月上过 Truevestor Club 的个股分析刊,有兴趣获得更多个股分析、周报、年报和活学活用大讲堂,与各位导师交流的可以联系客服了解详情!

=================我们提供的服务=========================

TVClub – 实惠投资平台

https://wa.me/601159928503

订阅我们 Youtube 获取更新影片

https://bit.ly/2ysR95n

追踪 Blog 获取更多公司分析

https://bit.ly/2Wwb8b2

点击链接进入免费telegram 群

https://t.me/eecameron

https://eecameron500984643.wordpress.com/2020/08/19/osat-%e5%a4%a7%e4%bd%ac%e8%af%a6%e7%bb%86%e5%88%86%e6%9e%90%e7%af%87-mpi/