2020年9月29日星期二

说真的,实体的股东大会整个环境是不一样的,人也可以比较专注和了解到公司最新的进展,一开始由公司的ceo为投资者讲解公司今年和未来的发展,以下是一些重要的slide。。

集团的营业额居然有所成长,主要是由雪兰莪的astetica residences和槟城的meritus

residensi带来的效益,这两个产业总共为集团2020财政年带来67%的贡献。而2020财政年的gross

profit其实跟2019是差不多的。

但是,虽然公司的profit before tax是有几乎翻倍的进步,但是在扣除了impairment loss和magna prima的share of loss之后,其实公司的亏损是扩大了数倍。

这里有详细解释为何公司会出现严重的亏损,就不翻译了,大家自己读一读吧。。

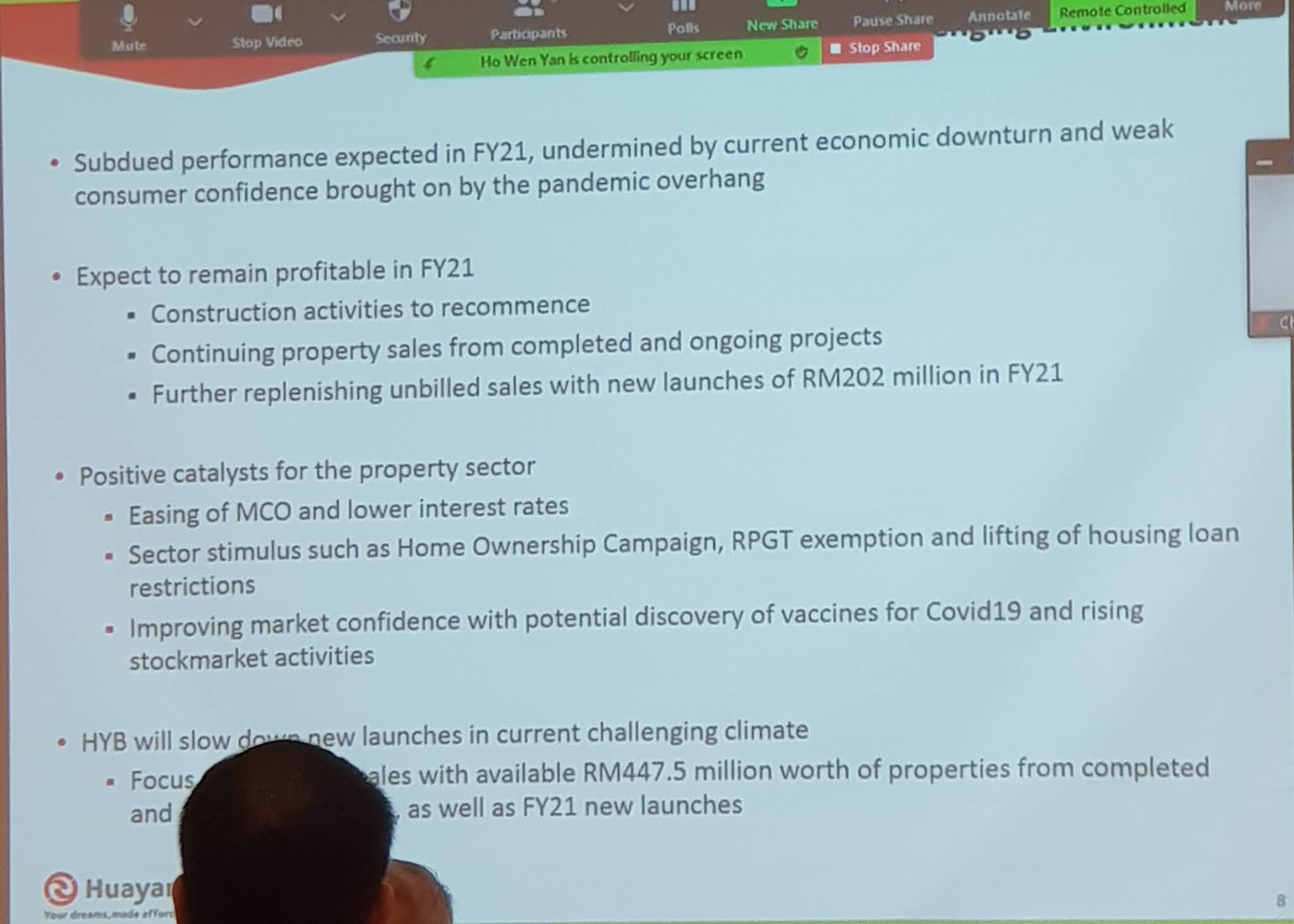

而管理层也表示,公司在第四季由于遇到covid的缘故,所以销售额下跌影响了去年的业绩。

公司2021财政年的发展方向和一些数据

公司的一些重要发展数据

详细解释公司接下来的一些重要走势,大家可以看一看

这次的股东大会只有十三位股东出席,十二位是本人,其中一位是proxy,工作人员+board比股东人数多。

管理层认为,在中长期来说,magna prima依然会继续蒙亏,但是这家公司的资产比例依然强劲,这些手上的资产,预计在未来会对公司带来效益。

虽然magna prima持续蒙亏,但是在过去两年公司已经impairment了大部分对magna prima的投资,所以接下来的业绩不会再那么大的波动而突然出现这么大的拨备或亏损。

magna prima未来依然不会有什么sales带进来公司,但是管理层的策略是会把部分资产卖出,从而让公司的营运资金重新归位,那么将来就可以正常营运,为公司带来效益。

华阳去年第一到第三季的业绩其实还算正常,但是最后一个季度因为疫情的影响,一个季度拖累了公司整年的业绩。

2021的方向,公司有信心旧的项目可以继续带来sales,而今年预计只有两项新的产业推介。而管理层也预计2021是可以获利的一年,主要原因是magna prima已经不会带来太大的影响,而公司自己则会有所获利,所以整体来说,今年会是获利的一年。

而公司今年打算launch的两项产业都是可负担的入门级产业,管理层对这两个计划有信心,相信可以有很大的吸引力,为公司创造利润。

低利率环境对公司是有利,因为可以促进产业的销售额。而政府也推出许多帮助产业的配套犹如hoc,免销售税等等,这些相信都会协助到公司的营业额增长。

而公司今年第一季的业绩虽然疲弱,但是主要原因是mco所导致的问题,但是随着mco逐渐开放,管理层认为接下来的第二季到第四季的业绩会逐渐好转。

股东投诉过去两年的magna prima是个错误的投资,如果以同样的资金买了其他项目,很大可能可以带来很大的回报。

股价:RM10.24

PE:-

DY:-

ROE:-

整体来说今年mco的情况底下,产业公司也算是重创的行业,所以被影响是免不了的,但是看回来其实huayang并没有因为疫情而影响太大,他主要的影响是源自于前两年对magna

prima的收购/投资,虽然这个收购我自己也不太认同,毕竟看回那时候的magna业绩就没有特别吸引,而且该公司的股息也打从2015年开始就没有派发,重点是huayang算是以小吃大,这种玩法并不是那么好玩。但是如果以magna的估值来说,其实他是有一定的价值的,加上huayang本身就是经营产业发展的,其实收购magna或许也是一个对的方向,但是错误的地方是,他没有100%收购,如果要真正释放价值,必须要100%收购然后再分拆里面的资产出来,并且使用里面的地皮发展,这样才能最大效益化,他单单这样收购30%股权,貌似并没有带来任何的效益,反而拖累了huayang自己的进度,难怪有股东投诉说这个收购是失败的。

不过投资/收购这些东西,又岂能每次都一定获利的,这样世界上就不会有穷人了,就算是天哥,很多时候投资也是有错漏,会亏损的,没有人是100%每次都获利的,也永远不可能总是买在低点,所以对于股东马后炮的投诉,我反而觉得管理层没有错,他们做任何的操作都是尝试让公司可以继续成长,但是有时候眼光错误这些东西,总有免不了的时候,马后炮知道对错了才来投诉说这个收购是错误的是没有任何的意义的,当初不认同的话就该卖掉了,而不是答案出炉了才投诉,其实变相来说,这个也证明该股东自己的眼光也不太行,如果真的当初不看好就好卖掉了。BTW总的来说,huayang今年开始预计会重新获利,但是要真正回到以前真正辉煌时期的话,恐怕没那么容易,虽然当下的股价已经算是便宜到没朋友了,但是以基本面来说,短期内公司估计也不会有特别大的业绩增值,2021年对他来说,应该还是一个继续耗的年份,但是如果有任何的复苏,其实也算是bonus了,COVID年代,你还想要求什么呢?很多大企业都在委屈求存,能够安然的活下去,或许已经是最好的结果了。。

写这篇文章的时候我个人是不持有该公司股份,但是请别看到我的文章就胡乱以为我叫你买或卖,整篇文章并没有任何买卖建议,或推高股压低价的其他企图,单纯分享我的功课,本人“怒”不对你的盈亏负任何责任,谢谢。

你的一个小小的like或share,是让我们用心整理更多好文章的最佳鼓励和动力哦^。^

HAPPY INVESTING

BY ~ 第一天

https://windscopo.blogspot.com/2020/09/huayang-29-9-2020-medan-selayang.html