LINGKARAN TRANS KOTA HOLDING BERHAD

公司简介

Lingkaran Trans Kota Holding Berhad (Litrak) 于 2010 年在大马交易所上市。Litrak 从

事投资控股和为子公司提供管理服务。子公司的主要业务是设计、建设、运营和维护

Lebuhraya Damansara-Puchong (LDP),管理其收费运营和投资控股。该公司通过部

分业务运营,包括高速公路和其他业务。该路段从事收费业务和公路养护,而其他部

门从事投资控股。该公司从事沿 LDP 和 Sistem Penyuraian Trafik KL Barat Holdings

Sdn Bhd (SPRINT) 高速公路某些路段的大规模快速交通和轻轨扩建项目的基层建设

工程。它的 LDP 和 SPRINT 服务包括辅助警察、交通监控、停车区和休息区。旗下子

公 司 包 括 Lingkaran Trans Kota Sdn Bhd、 Penyenggaraan Litrak Sdn Bhd 、

Midawasa Sdn Bhd 和 ETC Links Sdn Bhd。Litrak 持有白蒲大道(LDP)的公司环城

控股私人有限公司(LITRAK)、吉隆坡西部疏散大道(SPRINT)、莎阿南大道

(KESAS)及精明防洪隧道(SMART)的特许经营权。以下图片是 LDP 的路线图。

事投资控股和为子公司提供管理服务。子公司的主要业务是设计、建设、运营和维护

Lebuhraya Damansara-Puchong (LDP),管理其收费运营和投资控股。该公司通过部

分业务运营,包括高速公路和其他业务。该路段从事收费业务和公路养护,而其他部

门从事投资控股。该公司从事沿 LDP 和 Sistem Penyuraian Trafik KL Barat Holdings

Sdn Bhd (SPRINT) 高速公路某些路段的大规模快速交通和轻轨扩建项目的基层建设

工程。它的 LDP 和 SPRINT 服务包括辅助警察、交通监控、停车区和休息区。旗下子

公 司 包 括 Lingkaran Trans Kota Sdn Bhd、 Penyenggaraan Litrak Sdn Bhd 、

Midawasa Sdn Bhd 和 ETC Links Sdn Bhd。Litrak 持有白蒲大道(LDP)的公司环城

控股私人有限公司(LITRAK)、吉隆坡西部疏散大道(SPRINT)、莎阿南大道

(KESAS)及精明防洪隧道(SMART)的特许经营权。以下图片是 LDP 的路线图。

管理层分析

Tan Sri Dato’ Setia Haji Ambrin

年龄:70 岁

国籍:马来西亚

职位: Independent Non-executive Director

Tan Sri 也是 BIMB Holding Berhad 的 Chairman 和

Gamuda Berhad 的 Independent Non-executive Director。毕业于马大经济学和硕士 in International Business from University of South Carolina, USA。Tan Sri 于 2017 年 9 月 6 号委任为 Board of Directors.

年龄:70 岁

国籍:马来西亚

职位: Independent Non-executive Director

Tan Sri 也是 BIMB Holding Berhad 的 Chairman 和

Gamuda Berhad 的 Independent Non-executive Director。毕业于马大经济学和硕士 in International Business from University of South Carolina, USA。Tan Sri 于 2017 年 9 月 6 号委任为 Board of Directors.

Ir Haji Yussof Bin Daud

年龄:74 岁

职位:Non-Independent Executive Director

Mr. Haji Yussof 毕业于 University of Brighton with a

Bachelor of Science (Honours) Degree in Electrical Engineering in 1968. Mr. Haji Yussof 也是 Toyo Ink Group Berhad 的 Honorary Non-executive Chairman。Mr. Haji Yussof 于 1995 年 9 月 14 号委任为 Board of Directors。

年龄:74 岁

职位:Non-Independent Executive Director

Mr. Haji Yussof 毕业于 University of Brighton with a

Bachelor of Science (Honours) Degree in Electrical Engineering in 1968. Mr. Haji Yussof 也是 Toyo Ink Group Berhad 的 Honorary Non-executive Chairman。Mr. Haji Yussof 于 1995 年 9 月 14 号委任为 Board of Directors。

En Sazally Bin Saidi

年龄:55

国籍:马来西亚

职位: CEO

En Sazally 拥有 Bachelor of Science (Honours) Degree

in Civil Engineering 的 学 历 , 毕 业 于 University of Aberdeen, Scotland, United Kingdom 。En Sazally 在 1997 年以工程师的身份加入 Litrak,之后在 2005 年 7 月 1 号 升 职 为 CEO 。 Lebuhraya Damansara-Puchong

(LDP) 和 Western Kuala Lumpur Traffic Dispersal Scheme (SPRINT Highway),都由 En Sazally 负责管理与监督。En Sazally 也是 Kesas Holding Berhad 的 director.

年龄:55

国籍:马来西亚

职位: CEO

En Sazally 拥有 Bachelor of Science (Honours) Degree

in Civil Engineering 的 学 历 , 毕 业 于 University of Aberdeen, Scotland, United Kingdom 。En Sazally 在 1997 年以工程师的身份加入 Litrak,之后在 2005 年 7 月 1 号 升 职 为 CEO 。 Lebuhraya Damansara-Puchong

(LDP) 和 Western Kuala Lumpur Traffic Dispersal Scheme (SPRINT Highway),都由 En Sazally 负责管理与监督。En Sazally 也是 Kesas Holding Berhad 的 director.

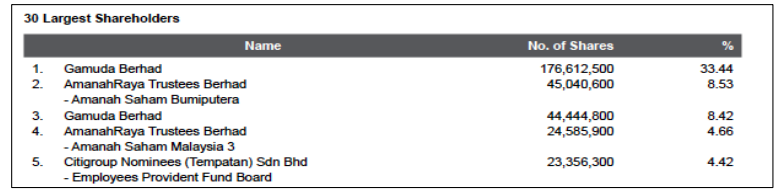

股权分布

- Litrak总共有528,093,618股份,3069位股东。

- 3个大股东总共持有50.39%的股份。

- 110位股东持有46.50%的股份

三十大股东

- 三十大股东里,Gamuda Berhad是最大股东,总共持有41.86%的股份。

- EPF持有4.42%股份,而Amanah Saham Malaysia 3 和 Amanah Saham Bumiputera分别持有8.53%,4.66%。

- 30大股东占90.34%,市场剩下9.66%的流通票。

财务状况

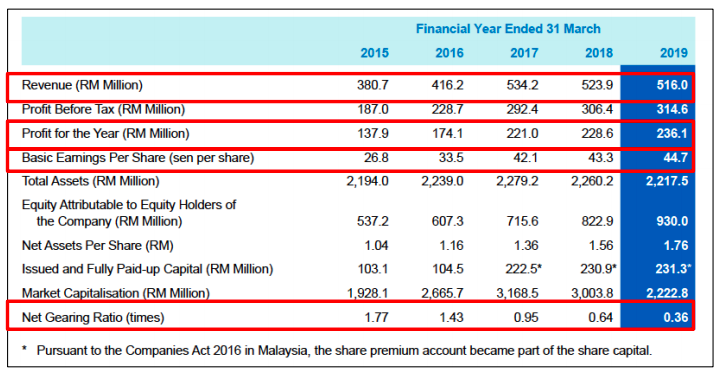

Litrak的主要营业额来自过路费,贡献RM510.9 million (99%)。广告收入则录得RM3.1 million,执照费用录得RM1.6 million。其他收入来自定存的利息,伊斯兰投资的利润,投资的利润和其他。 伊斯兰投资的利润占其他收入最大比例,占55%。定存的利息则占38.19%。Litrak的profit for the year录得RM236.1 million,对比去年增长3.3%。Finance cost 减少RM8.3 million 是因为透过基金已把贷款偿还。

FY2020 Q4季报分析

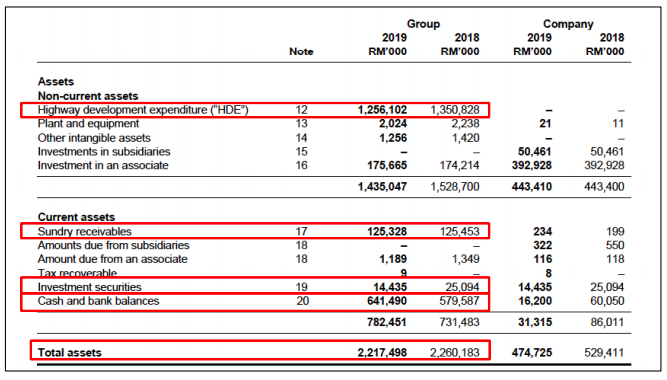

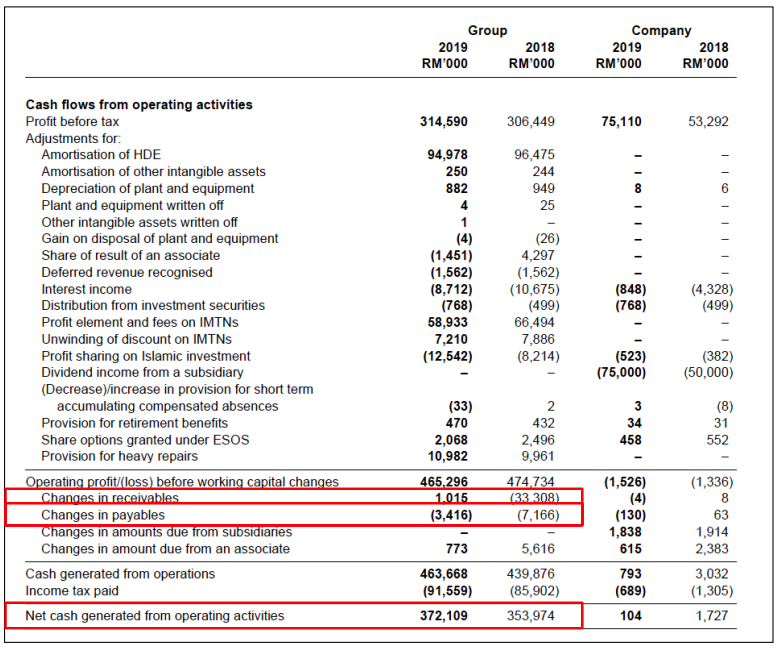

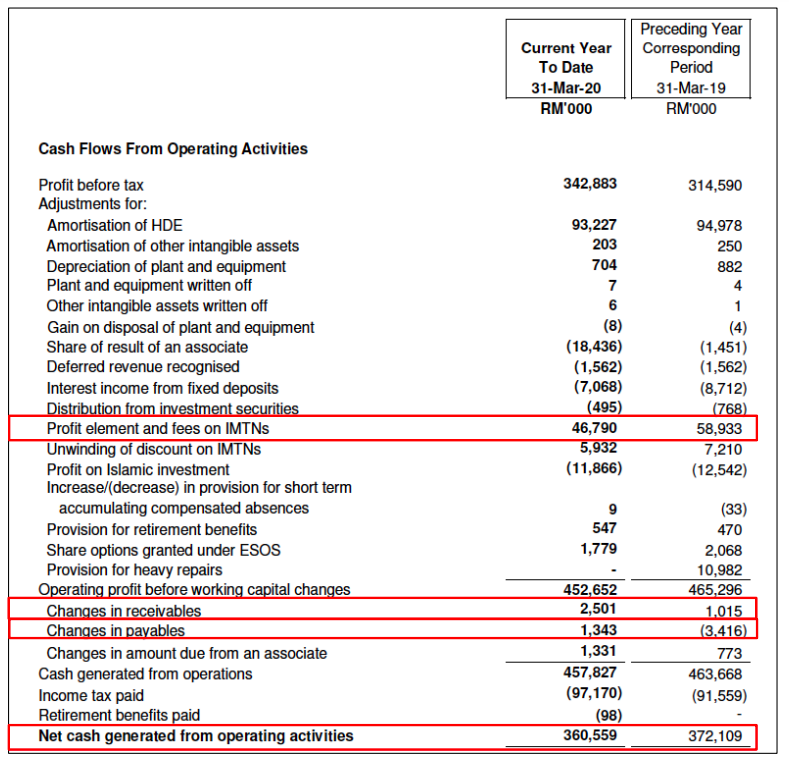

少 RM11.6 million (3.10%),而应收账目则对比 2018 年多流入了 RM 1.486 million

至 2019 年的 RM 2.501 million,看来管理层的一些欠账慢慢收回来了。应收账目则

从 2018 年的流出 RM 3.416 million 增加至流入 RM 1.343 million, 两者之间增加了

RM 4.759 million。

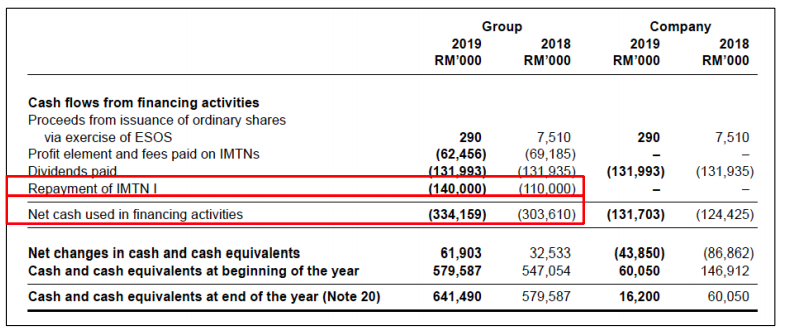

要是因为 repayment of IMTN I 用了 RM220 million。Dividends paid 用了 RM132.8

million 而 profit element and fees pain on IMTNs 则用了 RM52.5 million。现金对比去

年减少 RM14.7 million (2.3%)。

股息历史

- Litrak 从 FY2010 年开始都持续在派息。

- 上市以来,Litrak 都稳定的派息。

- 近五年的股息都维持在 25sen。

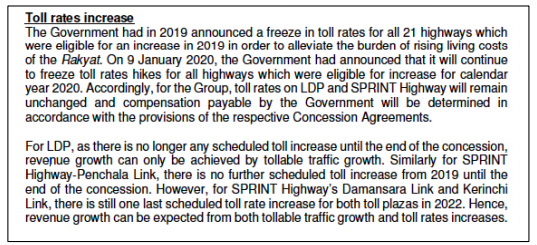

行业趋势分析

用。这对 Litrak 来说不是一件好事,虽然可以拿到一笔赔偿,但是永远无法再调整价

格。SPRINT Highway’s Damansara Link 和 Kerinchi Link 则各有一次可在 2022 年调

整费用的机会。

85%,但是从 CMCO 和 RMCO 开始后交通流量已逐渐开始

技术面分析

至 RM4.3 左右。2020 年三月份的交易量走低,但是 MCO 的因素,投资者都不看好

litrak,所以股价依然跌至 RM3.3左右,是近八年新低的股价。不过股价来到八年新低

之后,目前呈现上升趋势。阻力线大概会在 RM4.35 左右,目前来看有机会突破这条

阻力线。

总结

Litrak 身为 Gamuda 旗下的大道公司,原本因为大道的经营模式是每个月都有稳定收入流入而大受欢迎。Litrak 最大的挑战是政府为了改善公共交通以及运输系统,建造

了许多 LRT, Monorail 的工程,这会间接鼓励人民减少驾车出门,那 litrak 的营业

额将会受影响。不过交通系统改善还需要很多年才能完成。目前来说 litrak 还是有

利可图,毕竟交通流量还是有的。

另外,如果 Litrak 没有引入新的大道,营收的成长性很难维持。Litrak 只能透过提

高过路费以增加营业额。目前 LDP 和 SPRINT 已经永远无法涨过路费。值得注意的

是,LDP 特许经营权将在 2030 年 8 月到期,SPRINT 为 2034 年 12 月。

投资者也需要注意的是 Litrak 公司旗下的大道有可能会被政府收购。收购大道的计划是

希盟政府提出的,虽然现在换了政府,但是目前并未排除被收购的可能性,所以投资者

如果是以 Litrak 的前景而买入,要记得把这点纳入考量。

目前 Litrak 的股息率是接近 6%,适合作为长期收股息的选择之一。

武则天

报告写于七月份

所有在 E.E Cameron 的平台所分享的数据、内容以及分析只能作为信息参考,并没有任何形式的买卖建议或者投资策略。请各位在买卖股票前,询问你的股票经纪商或专业投资顾问。本平台不对读者的任何股票交易亏损负起责任。