又到了一年一度的RCECAP股东大会了,之前的股东大会都在一个非常舒服的俱乐部举办,但是今年就冤枉了,MCO的缘故,很多的股东大会都改成online进行,其实说真的online的股东大会我不太喜欢,因为那个感觉不存在,而且很容易迷魂的听到一半魂魄不懂飞去哪里了XD,不过碍于他是我的主力之一,所以也是要去了解下的了,废话少说,我们还是说重点吧。。

这个是前年参与股东大会前迷路拍的照片XD,看得出这个俱乐部非常舒服的。。

由于一些技术性的问题,所以我的电脑一直卡着卡着,前面有miss掉了一些,不过按照常理,前面都是讲解一些关于股东大会的流程,所以应该问题不大,后来就是CEO负责讲解公司去年的进度。。

这个是公司的CEO。之前也被FOCUS MALAYSIA评为最佳CEO之一,我个人也非常认同他,根据之前参与大会的经验,他的厉害程度,已经到了在股东打算发问的问题前,就已经在他对公司的讲解中自行分析给股东知道了,所以最佳CEO应该当之无愧了。。

公司营业额在这几年都稳定的成长中。。

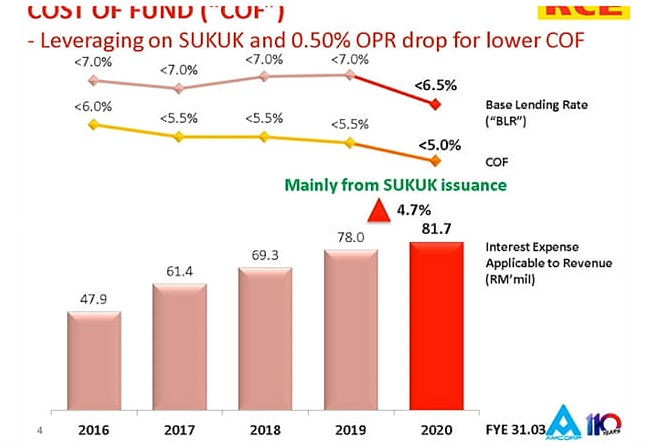

公司的成本走势以稳定的下降走势进发,是好事来的,利息支出也是走高,但是以营业额走高的比例和利息支出的比例来看,其实算是不错了,但是主要是OPR下跌的帮助。

银行业的平均成本对回报是大概44.7%,但是公司的成本对收入只是22%,算是控制成本非常好的一家公司。

公司的loan loss coverage和预计的呆账率,说真的公司的预计呆账还真的有点高,这个是需要注意的,毕竟以银行业为例,比较正常的个人贷款一般上的呆账率都是介于5-6%而已,他做到7%,是有点高的。

这个不需要解释了吧,越高越好就对了XD

公司的成长,无论是数目还是户口的数量,都有稳定的增长,是非常好的。

平均每个顾客的借贷为18.5K左右,算是小额贷款比较多咯。。

公司的资产与负债的走势。。

公司未来的资金来源,还有17亿左右,所以我相信未来3-5年的资金来源已经不是问题了,重点是生意有没有而已,而公司都说明要走素质,而不是数量了,相信这个已经够用一段很长的时间了。

很明显,公司大部分的资金来源都是源自于sukuk

公司的借贷比例有逐渐开始走低,是好的。

越多越好就对了,整体走势还是非常美。

这个是公司过去派发股息的记录,虽然说公司属于高股息股,但是公司的派法率其实不高的,所以如果公司要,股息有能力比现在高3倍。。(但是你就慢慢等吧,能派不代表要派=。=)

公司的一些重点,可以看到基本上所有的数据都是非常漂亮的在成长的。

我很喜欢这个statement,就是之前的记录好,不代表能够创造未来的业绩。。

管理层非常老实的告诉大家MCO后公司的一些问题,也就是不能出门去做sales,去拿文件,IT SUPPORT要在家支援也有很大的难度等等。。

而公司也有提供暂延还款的申请,不过比较起银行,公司总共批准的暂延还款只占0.35%,也就是说基本上大部分的都是需要继续还款的,难怪公司的业绩还能保持到差不多。。

不过好处是。。管理层有表示目前的生意已经回到MCO之前的LEVEL了,所以如此看来,接下来的这个季度可能还是会有少许影响,但是过后开始就正常化了。。

过后就是由MSWG向管理层发问的一些重要问题和公司管理层的回应,大家都可以查看下。。

-公司在2020财政年获得5.3%的贷款成长,而管理层认为公司的生意不属于周期性的业务,所以2021财政年的成长预计可以跟行业平均值一致,公司也继续专注在贷款的素质而非贷款的数目。

-公司的资金成本从2019财政年的5.1%至6.3%,降低至4.2%至5.7%,主要原因是OPR的影响,当OPR有任何调整,公司的借贷成本也会因此而有所调整。

-MSWG问到,在当下的低利息环境,公司有一笔价值大概4亿1472万的存款存放在金融机构里,是否有更好的方法让这笔钱有更大的贡献,而公司表示这笔钱主要是之前的sukuk

program的抵押相关数目,目前虽然放金融机构,但是他们依然提供一个有竞争力的利息回报,不过管理层没有表示这个利息回报是多少。

-公司在2021财政年第一季的impairment有所提高,这个主要是research house评估当下的经济前景预测并根据PFRS 9的指南做出的拨备。

-公司2020财政年的GIL有所提升,从之前的7.4%下降至7.1%,但是比较起银行来说,貌似依然是偏高,但是管理层表示公司的系统是透过自动扣薪个人贷款,而银行则有许多类别,所以大家的产品不一样,无法比较。但是GIL率是很重要的,而目前为止并没有发现明显或异常的情况。

-公司对比起其他的银行,有什么优势?为何公务员会选择RCECAP?公司的优势是速度,对比起银行,RCE可以在24-48小时内就搞定贷款的申请。

-目前公司的市场份额,大概就是每20个公务员借贷,就有1个是RCECAP的顾客,所以变相来说,就是5%左右的市场份额,而公司也不是直接与MBSB和BANK RAKYAT为直接竞争对手,而两者的差别是他们的资金来源更低廉,而RCE则以速度取胜。

-公司有获得一个reward关于资产素质,当资产素质较高,公司可以获得更低成本的资金来源,也可以让公司的NPL更低,而公司的评级也获得提升,从AA3提升到AAA,这个主要是资产素质较高的方针奏效。

-股东问起公司未来的成长方向和公务员的借贷是否已经到了饱和阶段,管理层表示公务员的贷款需求并没有饱和,而公司未来的发展依然是贷款素质,因为这样公司才能有一个可持续性的生意,而公司未来的目标是以教育顾客贷款责任为主,这样可以减低呆账的机率。

-online的借贷生意如loan street和i money,不过公司认为继续与他们合作的意义不大,而公司自己的portal也已经准备好,未来就是看顾客是否想要使用网络平台,不过公司的策略依然是有专业的人提供服务,这个也是公司的优势之一。

-虽然公司无法获得CCRIS的使用权,但是管理层表示in

house credit

scoring系统也已经足够公司去评估一个贷款的好坏,虽然无法使用国家银行的CCRIS,但是管理层表示其实有第三方的CCRIS报告可以查阅,所以这个也不是一个对公司太大的弱势。

-公司所有的贷款,顾客都必须符合可以自动扣薪还款的条例,公司才会批准该贷款,而对于无法还款的顾客,公司的做法跟其他银行是一样的,会用合法的方式去追账。

-股东问起公司是否有进军公众贷款的想法,不过管理层表示如果投资者有超过十年,应该也记得之前公司曾经有试过进军公众贷款可惜不太成功,所以目前会专注在公务员贷款,因为这个可以自动扣薪还贷,对于公司来说是较为稳定和可预测。

股价:RM1.93

PE:6.7+-

DY:5.7%

ROE:15%

写这篇文章的时候我个人是持有该公司股份,但是请别看到我的文章就胡乱以为我叫你买或卖,整篇文章并没有任何买卖建议,或推高股压低价的其他企图,单纯分享我的功课,本人“怒”不对你的盈亏负任何责任,谢谢。

你的一个小小的like或share,是让我们用心整理更多好文章的最佳鼓励和动力哦^。^

HAPPY INVESTING

https://windscopo.blogspot.com/2020/09/rcecap-22-9-2020-e-broadcast.html