公司简介

DIGI成立于1995年,至今经营了大约25年,也是其中人人都熟悉的移动连接和互联网服务供应商。DIGI在1997年于大马主板上市, 当时被称为Mutiara Swisscom Berhad, 在上市3年后才改名为DIGI。截至2019年, DIGI专注于长期增长和创造价值,通过提供个性化,引人入胜的数字产品和服务, 以及明确的战略将每名客户与最重要的事物联系起来, 从而促进客户与其他人之间的联系。数码 DIGI为大约1,130万大马人提供服务,其中使用互联网的客户为940万名, 而先进的4G LTE网络服务为890万名客户。

DIGI一直保持着敏捷性以及勇于尝试创新的态度, 积极研究未来的5G、人工智能(AI)以及物联网(IoT)。DIGI是第一家拥有5G开放实验室,实验室的开放地点位于Cyberjaya。同时, DIGI也努力在Cyberjaya及Langkawi 对5G项目进行试用

主要核心业务

在2015年之前,DIGI 品牌是更倾向于预费业务(prepaid),曾被市场认为 DIGI在互联网服务较落后于其他对手。在2015年DIGI洗心革面,进行了战略上的调整,主打的品牌形象为“Internet For All”,并且成功实现以网路、IT 顾客为中心的营运模式,让市场结构更加的现代和普及化。至今为止,DIGI 4G LTE的网路覆盖率占据了高达 91 % 的人口,而 4G LTE – A 则覆盖了72%的人口 。用户每月数据平均使用量从2018财政年的10.7GB,增加至 2019财政年的 13.8 GB。不仅如此, DIGI 的光纤网路更是高达 9,610 公里。

移动通讯

1)预付业务 (Prepaid Business)

DIGI 使用预付的总用户从 2018 财政年的 8.9 Million下降 0.6 Million 至2019财政年的 8.3 Million, 而 2018 与 2019 财政年的预付互联网用户都维持在 6.7 Million。2018与 2019 财政年占据预费支付用户总数的 75.28% 与 80.72%。这5年来的预付业务收入从 2015 财政年的 RM 4.57 Billion 下降大约 34.35% 至 2019 财政年的RM 3.00 Billion。这些转变主要是用户的需求已改变, DIGI 也配合用户需求进行策略转向,将DIGI 对于传统语音的依赖转移至提供互联网服务, 成功维持了可持续的发展道路。

虽然DIGI受到市场上长期进行激烈竞争以及积极将预付转换为后付(postpaid)的影响, 但 DIGI 依然能维持预费业务每位用户平均收入 (ARPU) 保持RM 30 以上。

2)后付业务 (Postpaid Business)

DIGI 后付业务互联网的总用户从2018财政年的2.8 Million, 增加了大约0.2 Million 的用户至 2019 财政年的 3 Million 总用户。这主要是 DIGI 的策略改变,充分利用市场从预付转为后付的机会 , 以扩大后付业务。DIGI 通过提供各种能满足用户需求的产品,包括了极具吸引力的无边界漫游(Roaming)和家庭配套(Family Plan)。

大众对PhoneFreedom 365(PF365)和家庭配套有着强烈的需求,这也促进了 DIGI 推出升级计划以及让 DIGI 能够与现有或曾经使用 DIGI 的用户重新签约或续约。 这项计划也成功的间接让 DIGI 成为马来西亚排行第二的后付移动运营。正所谓 “有得必有失”,DIGI 需要对这个成就附上牺牲。DIGI 后付业务的每位用户平均收入 (ARPU) 从2015 财政年的 RM 81 下降RM10 至 2019 财政年的 RM 71。

管理层分析

Mr Albern Murty , 47岁

Chief Executive Officer (CEO)

Mr Albern Murty 来自马来西亚,在项目计划和控制、产品管理与产品开发中拥有丰富的经验。不仅如此, 对于战略、运营、营销都有一手。他一路走来在不同的部门担任过许多不同的职位,从而累积下丰厚的经验,成了DIGI 公司的顶天梁柱。

Ms Inger Gløersen Folkeson, 38岁

Chief Financial Officer (CFO)

Ms Inger 来自挪威,曾担任过多个研究和战略职务、业务建模、项目组合开发和项目管理方面积累了丰富的经验。她也为Telenor集团资产建立了稳固的财务状况。

Mr Haakon Bruaset Kjoel, 48岁

Non-Independent Non-Executive Director

Mr Haakon Bruaset Kjoel 同样来自挪威,于1995年加入Telenor集团。他拥有多年的专业知识以及电信与互联网领域的专业经验 , 拥有领导团队的能力。在他任期的时候,他为亚洲地区进行战略制定, 同时他也在欧洲和亚洲的运营开发及并购活动中发挥重要角色。

股权分布

根据 FY 2019年报, DIGI 的股票数共有 7,775,000,000 张。

拥有100,001股以上的 809 位股东共掌握了 98.70 % 的总股份。

拥有5%以上股份的股东有三位,并且掌握公司约 69.70 % 的股权。

30大股东

从30大股东的前5名来看,拥有大部分DIGI 股份榜首是Telenor Asia Pte Ltd 掌握了 49.00% 的股权,其次为Employees Provident Fund Board (EPF) 拥有 13.08%, 第三名为 Amanah Saham Bumiputera 拥有 7.61% 。

30大股东名单里多数为基金,掌握了DIGI 大约 86.49% 的股权,而在市场上的流通票数有大约 13.51%。

100,001 以下的票数在市场上剩下僅 1.29 %, 相等於大约 100,845,420 张。

财务状况

DIGI 5年业绩分析

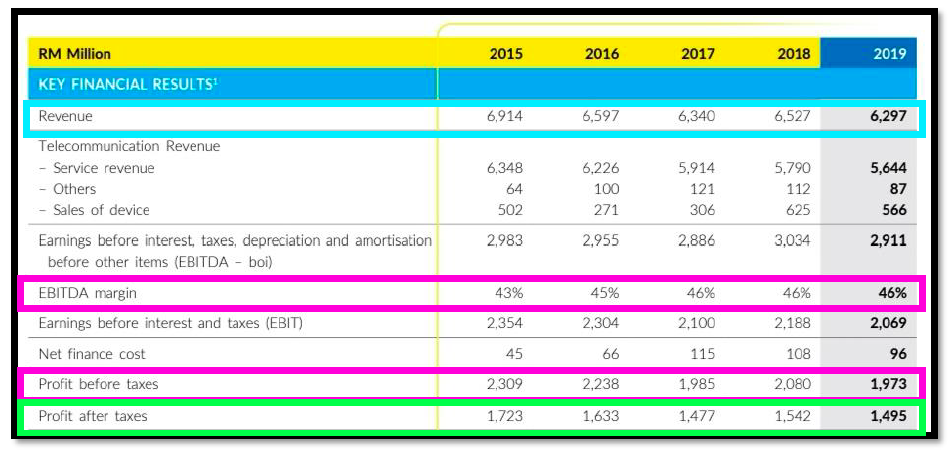

从过往 5 年的业绩来看, DIGI 的营业额 (Revenue) 逐步下降,营业额从2015 财政年 RM 6,914 Million 逐年的减少, 5 年里减少了大约 RM 617 Million 相等同于下降大约 8.92 % 至 2019 财政年营业额的 RM 6,297 Million。5年的 CAGR 为负增长– 1.85 % 。

税前盈利 (Profit Before Tax) 从2015 财政年的RM 2,309 Million 下滑至 2019 财政年的 RM 1,973 Million, 大约下滑14.55%。而 DIGI 的 EBITDA Margin 5年来都稳定的维持在 40% 以上, 截至 2019 财政年为 46%。

税后净利 (Profit After Tax) 从2015财政年的 RM 1,723 Million 下滑大约 RM 228 Million 至 2019财政年的 RM 1,495 Million。除了受到逐渐减少的业绩所影响,DIGI 也因为提供各种能满足后付用户需求的产品,而降低了后付业务的每位用户平均收入(ARPU),间接的影响净盈利。

FY2020 Q1季报分析

DIGI 2020 财政年第一季度的营业额维持增长,从去年的 RM 1.508 Billion增长至 RM1.560 Billion(大约增长3%)而营业额增长的原因为手机与设备的销量对比去年同季度增加了58.07 %。然而电信收入对比去年同季度则微微下滑了0.40% 。

DIGI 的税前盈利却因在饱和的市场上互相竞争, 从全年同个季度的 RM 452.572 Million下滑至 RM435.420 Million 。期间DIGI 的策略以及长期激烈且不良的竞争, 虽然成功保持并增加用户, 但最终还是稍微的压缩了DIGI 的盈利, 对比上年同季度盈利下滑了3.79% 。

DIGI 2020 财政年的 Q1 与 2019 财政年的 Q1 Trade Receivable 增加了 4.96%, 等同于大约 RM60.5 Million。其中包括了延期付款计划的应收款项, 用户可使用Bundle配套, 在24个月内为移动设备付款这延付款方案, 这也提升了未来 Trade Receivable 将会逐渐增加的可能性。

与此同时, DIGI 2020 财政年的 Q1 与 2019 财政年的 Q1 Trade Payable 也随着下跌 2.02 %, 等同于大约 RM 36.0 Million。而这笔帐将受外币影响, 包括美元(USD),挪威克朗(Norwegian krone)。

DIGI 2020 财政年 Q1 Cash Flows From Operating Activities (CFFO), 从

Profit Before Tax 跟2019 财政年 Q1 相差大约 RM 17.2 Million,经过Adjustment 后有所增加。

2020 财政年 Q1 的 Net Change in Current Liabilities 数额大约比2019财政年減少了RM 132.6 Million, 在Net CFFO 可以看到2020 财政年 Q1 比2019 财政年 Q1 增加了大约RM 172.8 Million。虽然刚开始这个季度的PBT 对比上个季度少,但因为短期负债支出流出的资金减少,而导致最终的Net CFFO 比去年增加,这可说明DIGI 2020 财政年Q1 的生意以及使用的策略让公司比上一年更赚钱。

DIGI 2020 财政年 Q1 Cash Flows From Investing Activities (CFFI), DIGI 花费了大约RM 141.6 Million 购买PPE,但季报并没有细分是购买了机械、电脑系统或互联网等等。加上一些利息和售卖PPE 所赚到的钱,Net CFFI 的最终数额是负数 RM 137.764 Million, 对比去年的负数 RM 161.697 Million 还要少支出 RM23.944 Million。

DIGI 2020 财政年Q1 Cash Flows From Financing Activities (CFFF), DIGI 使用了大约RM 195.2 Million 来偿还贷款, 而DIGI 答应股东每一年将派发最少80% 的(Dividend Payout Policy) 股息派出回馈的政策, 但 DIGI 在多年以来都是维持高于80%的股息分发。DIGI于2019财政年也维持了 99% 的(Dividend Payout Policy) 股息派出回馈的政策。这个季度 DIGI 支付了 RM342.1 Million 来派发股息给股东(每股4.20 cents,对比去年的 4.30 cents 少了 0.10 cents),因此股息派发比去年少了 RM 31.1 Million

DIGI 的现金流不算太健康, 这跟管理层所使用的策略有关联,固定的派息政策给予股东,限制了其业务发展。

12个季度业绩 (来源:malaysiastock.biz)

DIGI 12个季度的营业额都稳定的维持在 RM 1.5 Billion以上,是业绩非常稳定的蓝筹股,但是盈利方面却因为与其他同行的价格战而导致起伏不定,有时多有时少。

企业活动

在 2011 年 DIGI 把原有的 777,500,000 张的普通股,当时每张价值RM0.10 的普通股进行1:10的细分, 经过细分后变成每张普通股价值RM0.01, 因此 DIGI 的总股数爆增, 也让股数增加至总共 7,775,000,000 张普通股。DIGI 续2011年后至今2020年为止再也没有任何企业活动

股息历史

DIGI 从2009 财政年开始宣布将会实行股息派息政策 (Dividend Payout Policy), DIGI 当时对股东承诺会将公司赚到至少 80 % 的净盈利 (Net Profit) 派发给股东。因此, DIGI 从2010 财政年开始所派发的利息都不少于80 %,而股息派发最高甚至达到99 %,但从上述图表可以看到就是 DIGI 的股息随着盈利逐年下降。以当前DIGI RM4.45 的股价来看DY, 只占据了4.09 %,虽然比定存或存款来得高,但要注意的是股息逐渐下降会影响接下来几年的派息。

行业趋势分析

从2020年3月18日至4月28日生效(40天的MCO) 以节制Covid-19的传播。在MCO 时期,因行动管制令, 为了保持距离, 不属于基本服务的行业一概停工, 而人民无法外出所待在家里的时间长了, 无所事事, 也花更多时间在家里使用互联网,包括:工作需要(Work From Home) 时与其他同事老板开会,老师们使用网上教学, 自行学习 打发时间等等活动。再加上政府提供每人每日免费 1GB的互联网,因此DIGI 网络和数字服务(例如MyDigi, Republic GG 和其他在线教育工具)在MCO期间体验了全新的客户使用模式和更高的流量。总数据流量主要在住宅区激增。这个趋势相信在 2020 年还会维持, 因为多数的大学院都把课程教学转为线上课程,而被疫情带动的许多线上生意也会贡献于 DIGI 未来的业绩。

技术面走势

以上是 DIGI 一年的股价走势图。2019年6月至2019年尾期间,DIGI 的价格都交易介于在RM 4.5 至RM 5.15 之间,而当时交易的流量(Volume) 时高时低。 在2020年头时, 发布的2019年第四季度季报加上熊市攻击, 让DIGI 的股价直线下滑, 直到MCO 公布实施时, DIGI 的股价也大约在3月17号, 触底反弹。主要原因是行动管制令对人民的生活造成新的影响, 人民须遵守管制令而不便外出, 这个新的生活方式也让提供互联网的DIGI 流量使用量得到提高。

随着进入CMCO 的期间 DIGI 的交易量和股价开始放缓,现在股价在 RM4.37 – RM 4.65 之间徘徊。

总结

DIGI 在饱和的市场上, 与同行如:Maxis,Celcom之间的竞争非常激烈, 不仅需要不断的提供新的服务, 满足用户的需求, 同时间也需要维持盈利以及(ARPU) 并且努力的寻求进一步的突破。最近这3年来 DIGI 一直都在执行策略转变, 尝试把预付业务拥有的用户, 重新签约转换成后付业务的用户,期间需不断的推出新产品包括了在市场上推出了稀有的产品。DIGI 推出了更具有吸引力的无边界漫游和家庭配套产品。

也正因为大众对PhoneFreedom 365(PF365)和家庭配套有着强烈的需求,这也促进了DIGI 的推出升级计划以及让DIGI 能够与现有或曾经使用DIGI 的用户的重新签约或续约。但其中延期在 24个月内的移动设备分期付款计划将可能增加未来的应收款项。

DIGI 此项转型需经过时间慢慢去改变预付与后付对营业额与盈利的贡献度, 主要后付更能够锁定客户使用服务的时间线,以及后付业务的ARPU 为RM71, 对比预付业务拥有客户随时停用服务的风险以及预付业务ARPU 为RM30 来的更高。

DIGI 也因疫情的影响, 在MCO 期间体验了全新的客户使用模式和更高的流量使用量, 对于未来的5G 还在研发与实验阶段, 不晓得还需多久去开发, 研发成功后将能够引领 DIGI 走入另一阶段的旅程杯。

東方精英萌呆蜜獾筆

Disclaimer: 所有在 E.E Cameron 的平台所分享的数据、内容以及分析只能作为信息参考,并没有任何形式的买卖建议或者投资策略。请各位在买卖股票前,询问你的股票经纪商或专业投资顾问。本平台不对读者的任何股票交易亏损负起责任。

我们提供的服务:

2021年股市部署与策略分享会,价值RM288,现在只需RM30

https://eecameron500984643.wordpress.com/2020/10/22/digi-com-berhad/