公司简介

Sunsuria Berhad(”SUNSURIA”)是一家马来西亚投资控股公司。主要的业务部门包括房地产开发、投资控股等。公司的物业开发部(Property Development)主要从事商业及住宅物业的开发。而投资控股和其他部门则从事投资活动和提供管理服务。SUNSURIA专注于马来西亚中部地区(吉隆坡雪隆为主)的各种项目,包括商业开发、服务式公寓和住宅。公司的子公司包括Sunsuria Residences Sdn Bhd(从事物业发展),Sunsuria Oride Sdn Bhd(提供公共脚踏车出租服务)以及Sunsuria Facility Management Sdn Bhd(从事服务管理)。

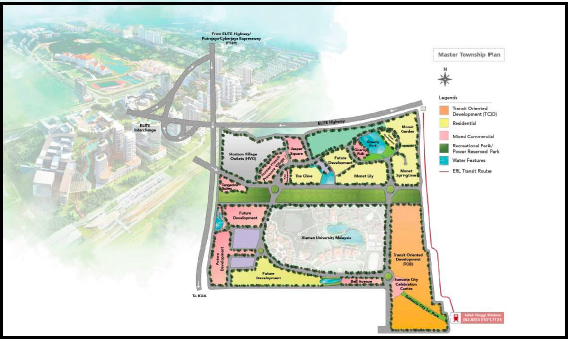

SUNSURIA于1990年由Tan Sri Datuk 戴良业所创办。一开始为房地产开发商,之后一步一步发展成现在的一个地位。旗舰项目是位于雪邦的SUNSURIA CITY,围绕着厦门大学大马分校所建造的SUNSURIA CITY,地理位置理想靠近吉隆坡国际机场。整块占地525英亩的SUNSURIA CITY,目前还没有完全发展完毕。SUNSURIA依然还有许多留有占地供未来发展用途。

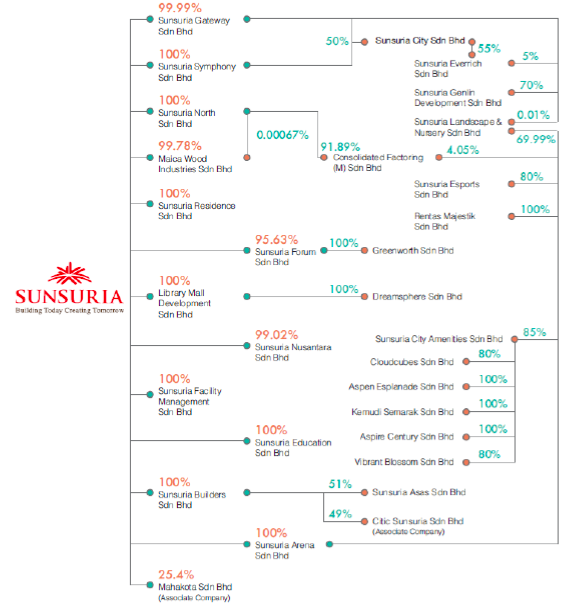

SUNSURIA的Corporate Structure

公司产品与服务

SUNSURIA的物业发展除了旗舰的SUNSURIA CITY之外,还有另一个位于Setia Alam 国际特区(International Zone)的SUNSURIA FORUM @ 7th AVENUE。这个项目包含了商城,高级公寓,办公楼,SOHO,商店等综合项目。

SUNSURIA已完成的项目。除了SUNSURIA CITY以及SUNSURIA FORUM @ 7TH AVENUE之外,SUNSURIA本身也有其他的项目包括了SUNSURIA AVENUE(商业大楼),SUNSURIA TECHNOLOGY CENTRE,SURIA JELUTONG & RESIDENCE(高级公寓), SURIA IXORA & RAFFLESIA以及SUNSURIA AMPANG SPORTS COMPLEX。

除了物业发展之外,SUNSURIA也有自己的建筑公司,负责建造集团旗下的两个旗舰项目。从这里就可以看到SUNSURIA是朝着大型发展商的自家自供模式,将项目交给自己的建筑公司负责建造。

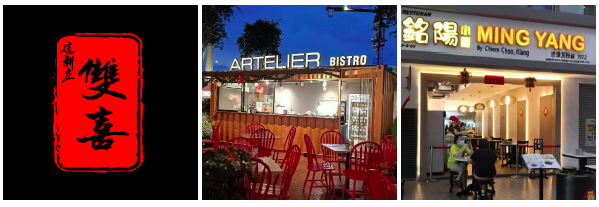

然后我们看到SUNSURIA也有自家的F&B餐饮业务。主要是咖啡厅以及餐馆为主。

三家餐馆有两家分别是Sekinchan出名的双喜以及巴生老字号茨粉根 – 铭阳。

而在2019年,SUNSURIA集团也与中国外运有限公司和IAT汽车技术有限公司签署合作协议,在马来西亚和东盟汽车设计中心建立智能物流园区。SUNSURIA计划在SUNSURIA CITY打造一个智能物流园区,而IAT作为中国一家汽车设计开发商也开发了新能源汽车的业务。而SUNSURIA希望通过这次的合作将SUNSURIA CITY直接受益于马来西亚 – 中国关丹工业园,区域物流枢纽,东海岸铁路项目物流和电子商务业务等即将开展的项目。(与IAT的合作协议于2020年6月30日之后逾期)

虽然在今年2020年因为疫情以及政治因素影响导致本地建筑及发展行业受到了很大的影响,但是SUNSURIA还是在刚过去的2020年10月2日与两家公司签订协议未来将会发展位于吉隆坡市区地带的BANGSAR HILL PARK 以及NADI @ TAR两项发展项目,预计总发展价值为RM3.53 Bil (Bangsar RM3.01 Bil + Nadi@TAR RM0.524 Bil)

管理层分析

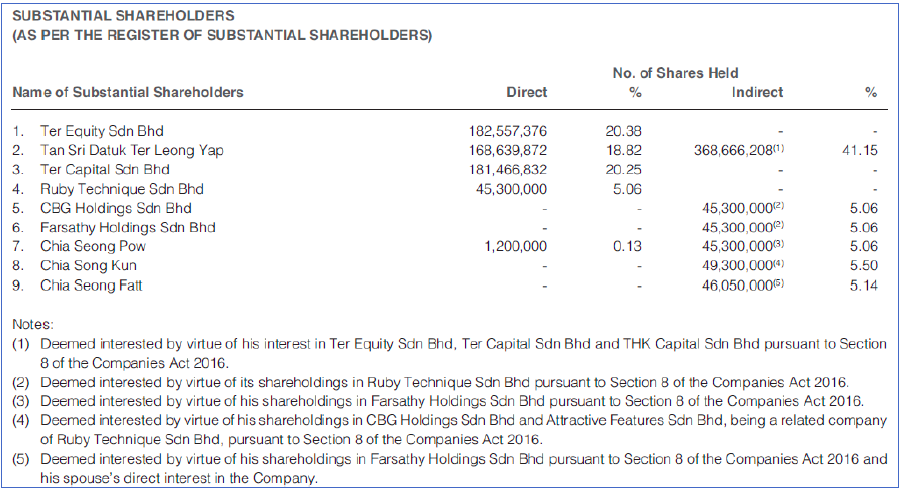

SUNSURIA总共发行了895,917,302的普通股票,有4名股东占了集团62.59%的股份。其余持股100,000以上但少于5%的股东分别有176人,占了34.09%。相对来说集团前200名投资者就占了SUNSURIA 96.68%的股份。以10月23日收盘价来计算,持有100,000股的成本为RM38,000(成本不高)。

当然作为创办人,丹斯里戴良业本身持有59.97%的股份(个人及私人公司持股)。然后第二大股东就是QL集团的谢松坤博士及其兄弟持有5.06%。

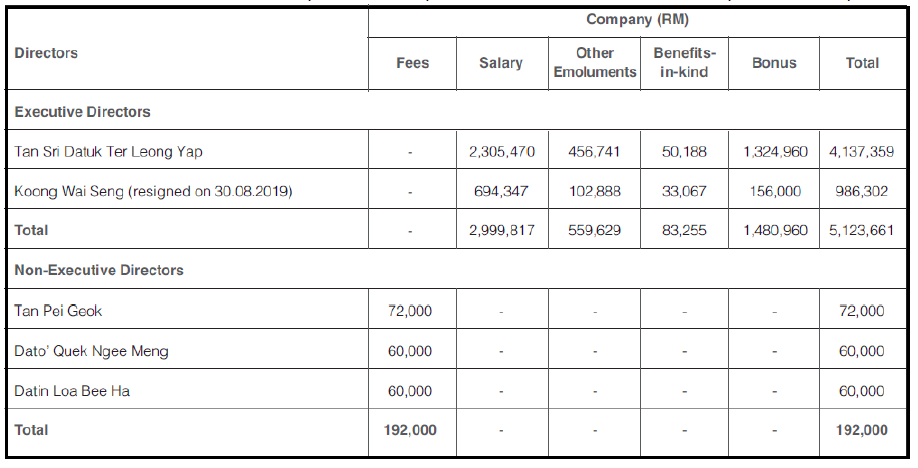

董事部的薪资在2019财年为RM5.32 mil,占了集团营业额不到1%,净利的3.78%。处于一个健康的水平。

财务状况

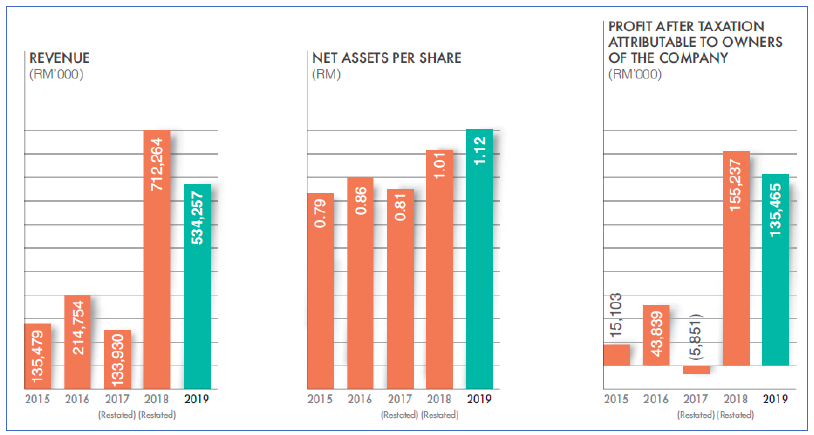

SUNSURIA在过去五年的业绩算是属于不错的,在2017年开始专注房地产发展之后成长迅速。在2018年更是达到了RM712.26 mil的营业额。2018年及2019财年都分别获得了RM155.24 mil & RM 135.47 mil 的净利。每股净资产更是逐年保持上升,2019财年达到了每股RM1.12的净资产。

我们来看一看SUNSURIA的2019财年表现,营业额对比同期下滑了25%至RM534.26 mil. 主要是因为有关新的MFRS 15的Accounting Standard采用所以将2018财年的营业额提高了。这项新的采用将2018财年的营业额从原本的RM491.48 mil 直接增加到RM712.26 mil(Refer SUNSURIA的2018年报)。而2019年的营业额里有97.2%是物业发展项目贡献的,其中有包括SUNSURIA CITY 内的一些项目发展以及FORUM 2的SOHO所贡献的。

营业额的下滑也带来了成本的减少,毛利润(Gross Profit)录得RM260.31 mil, 对比同期减少了30.14%。Gross Profit Margin 也比2018年的52.32%稍微下滑至48.72%。税前盈利下滑25.93%至RM203.30 mil,净利也下滑了33.65%至RM140.58 mil. 每股净盈利为RM0.1608,2018年同期为每股RM0.1943。

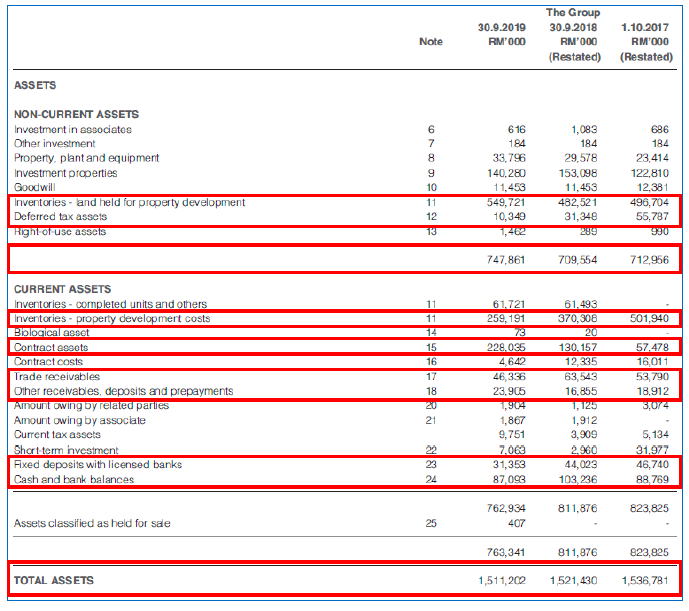

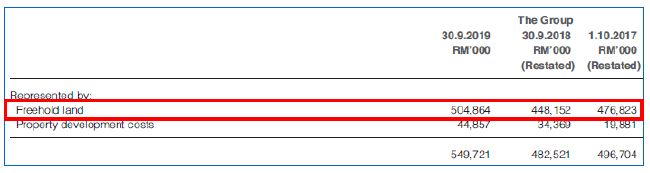

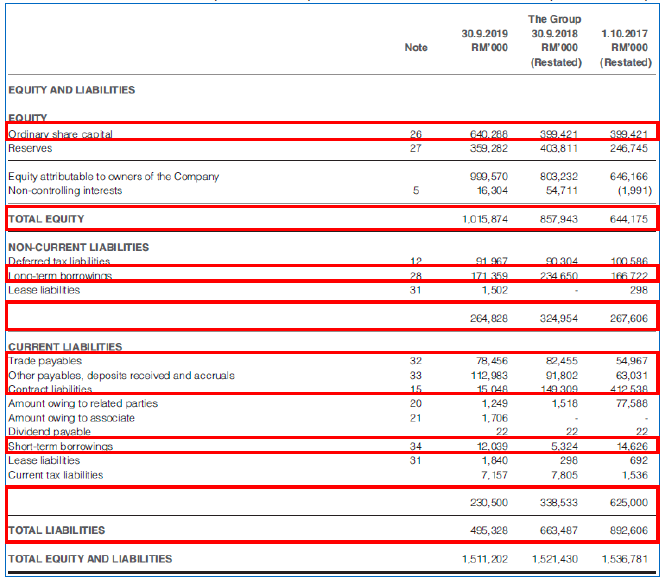

资产方面,SUNSURIA在2019财年的总资产是稍微缩水了一些,减少了0.67%至RM1.511 bil. 主要是因为短期资产所导致的。SUNSURIA的库存分为两个:已完成项目以及发展成本。而发展成本的资产在2019财年减少了RM111.12 mil、现金与银行存款减少RM16.14 mil、定期存款减少RM12.67 mil、以及贸易应收款项(Trade Receivables)减少了RM17.21 mil,部分抵消增加了RM97.88 mil 的合约资产(Contract Assets)。长期资产则保持增长,主要是因为可发展的土地库存增加了13.93%至RM549.72 mil。而这里边的Freehold Land 高达RM504.86 mil.

再来看到的是资本(Equity)方面,SUNSURIA在2019财年通过额外发行65,083股以及私下配售32,000股将总资本增加至RM1.016 bil.

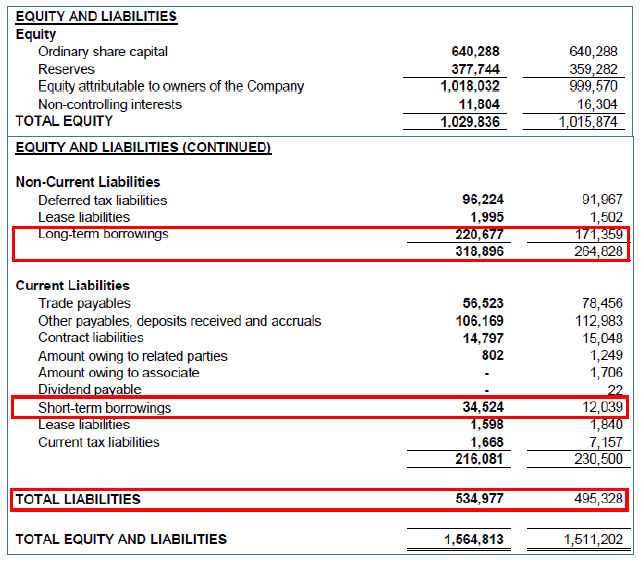

负债方面呢,首先看到的是长期借贷减少了RM63.29 mil直接导致长期负债下滑18.50% 至RM264.83 mil. 短期负债则也减少了25.34%至RM230.5 mil. 主要是因为短期应付款项减少了RM4 mil以及合约负债(Contract Liabilities)减少了RM134.26 mil部分抵消了增长了RM6.72 mil的短期借贷以及增加了RM21.18 mil 的其他应付账款。总负债减少了25.34%至RM495.33 mil。值得注意的是SUNSURIA的Net Gearing Ratio只有0.06 times,作为一家发展商来说是算蛮低的。

现金流表过长,所以我将自己的数据搬上来给大家讲关于SUNSURIA的现金流表。SUNSURIA的营运现金流(CFFO)在2019财年录得正数的RM27.12 mil,是过去6年来录得最好的营运现金流。主要是因为合约负债(Contract Liability)的删减比同期减少了RM132.11 mil. (可在2019年报现金流表获取资讯)

投资现金流则对比去年增加了RM3.19 mil 的净支出,主要是因为去年同期的银行定期存款减少所导致的。SUNSURIA在2019年的CAPEX还是比同期是有提升的。

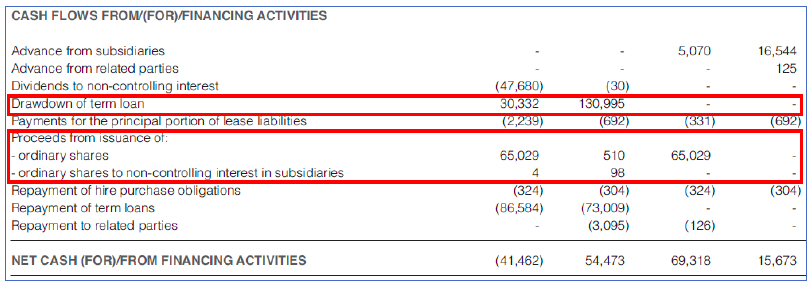

融资现金流方面,由于SUNSURIA在2019财年通过私下配售以及向市场发行股票所以减少了银行的透支(Drawdown of Term Loan)所以录得RM41.46 mil 的净支出。

Q3FY2020季报表现

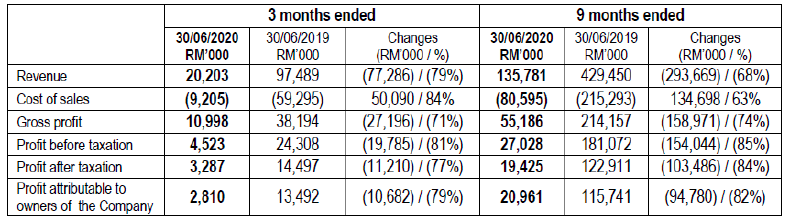

SUNSURIA的2020财年三季度(3月至6月)报告不是很理想,营业额同比下滑了79.28%至RM20.20 mil. 截至三个季度的营业额更是只有RM135.78 mil, 对比同期三个季度的累积营业额RM429.45 mil是整整下滑了68.38%。毛利润也因此下滑了71.20%至RM11 mil,税前盈利下滑81.39%至RM4.52 mil 以及税后盈利录得RM3.29 mil(同比下滑了77.33%)。这主要是因为这个季度期间我国政府所执行的MCO使得SUNSURIA的工程全面停工。从3月18日全面停工至6月10日才得以缓慢恢复工程。

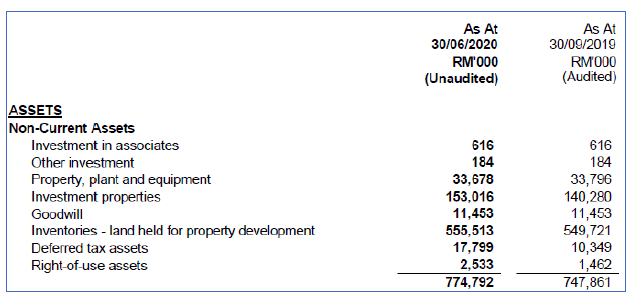

虽然营业额下滑严重,但是资产方面SUNSURIA还是有保持增长。长期资产在截至2020财年第3季度还是保持小幅成长,对比同期的RM747.86 mil 是增加了3.60%至RM774.79 mil.

短期资产方面也是稍有增长,从RM763.34 mil 增加至RM790.02 mil. 主要是短期投资增加了RM74.42 mil, 现金增加了RM70.40 mil以及应收账款增加了RM17.98 mil所抵消了合约资产的RM153.50 mil.

负债方面,考虑到疫情的爆发,所以每家企业多少都会有增加借贷的可能性。而SUNSURIA的负债我们可以看到长期负债是增加了20.46%至RM318.90 mil, 主要是长期借贷增加了RM49.32 mil. 而短期负债也稍微增加了8%至RM534.98 mil,由于应付款项的减少所以部分抵消了增加了RM22.49 mil 的短期借贷。

Net Gearing Ratio 则保持在与2019财报的数据的0.057x. 在控制方面做到不错。

企业活动

SUNSURIA曾经在2002年送出红股,然后又在2015年有过Right Issue的两次企业活动。而在2019年,SUNSURIA也宣布将会私下配售高达10%的公司股票(26 million shares)。

行业趋势与挑战

本地建筑以及发展行业自这几年一直都处于低压状态,国内政治因数影响基建项目发展、房产滞销造成发展商面临Profit Margin 上的挤压等都是我们不可以忽视的。加上今年因为疫情的影响,在MCO期间全部建筑项目都遭到了停工。当然,这个行业还是有一定的未来前景的。

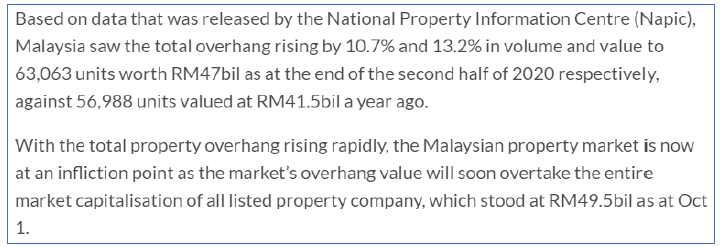

SUNSURIA所处在的物业发展行业来说,房产空置的问题在这个疫情底下显得更加的暴露无遗。就在10月份的国家房产信息中心(NAPIC)的一项数据表示,我国2020上半年的滞销房产数量以及价值对比同期分别上升了10.7%及13.2%至63,063 间或RM47 bil(2019同期为56,988间或RM41.5 bil)。这一项数据还不够,报道还将我国上市的建筑发展商总市值的RM49.5 bil(截至10月1日)来对比这项滞销数据。虽然目前我国目前也进入了低利率经济,但是因为疫情所导致的经济压力也拖拉着消费者购入物业。

而在8月份就有传出房屋及地方政府部门有意在2021年实施空缺税(Vacancy Tax)来对付发展商,这消息一出也搞得市场一片哗然。至于会不会落实目前还没有进一步的消息,但我们不可以忽视这项政策。最后还有就是2021年财政预算案已经预定会是经济大放水的一次了,只不过有多少会流向房地产行业呢就不得而知了。早前一直被拖延的大型基建项目应该有望得到恢复。

技术面走势

SUNSURIA股价自2017年6月以来就一直处于下跌趋势,从那时候的顶部到目前已经下跌超过75%了。

从近期股价走势来看的话还是下跌趋势。20、60、120日均线皆是下跌讯号。

总结

总的来说,SUNSURIA本身的发展项目是不错的。SUNSURIA CITY拥有自己的城市发展计划以及优势,而SUNSURIA FORUM @ 7TH AVENUE 也是极力打造一个成为一个发展园区里的亮点。碍于行业,疫情以及国内经济影响导致了股价一直处于下跌趋势。好在SUNSURIA 本身的财务以及项目都是有价值的,对于一家中小市值的发展商来说是不错的。预计未来两三年,如果国内可以解决房屋滞销的问题加上有低利率的辅助下这个行业以及SUNSURIA都是不错的未来前景。

傅教授笔

Disclaimer: 所有在 E.E Cameron 的平台所分享的数据、内容以及分析只能作为信息参考,并没有任何形式的买卖建议或者投资策略。请各位在买卖股票前,询问你的股票经纪商或专业投资顾问。本平台不对读者的任何股票交易亏损负起责任。

我们提供的服务:

【双12优惠】来了!买⼀送⼆。只要RM30,你就可以得到价值RM88的【美股投资入门分享会】&【美股投资⼊⻔⼿册】以及价值超过RM88的【理财规划】分享会![]()

![]() 报名链接: https://mailchi.mp/c988884001dd/ussharing

报名链接: https://mailchi.mp/c988884001dd/ussharing

![]() 询问链接:https://wa.me/601159928503

询问链接:https://wa.me/601159928503

https://eecameron500984643.wordpress.com/2020/12/14/sunsuria-berhad/