2021 年 2 月 22 日

中歐商業評論/何澗石

CBR精華搶先看:

- 2020 年以來,全球獨角獸企業(成立不到 10 年但估值 10 億美元以上,又未在股票市場上市的科技創業公司)在資本市場上表現十分出色,數量和估值水漲船高。

- 從分布情況看,美國的獨角獸企業更加偏重於底層技術,科技屬性明顯,如健康醫療、軟體服務、大數據、網路安全等。從商業變現能力看略弱於中國企業,但從技術累積看,美國科技實力依然居於領先地位。

- 回顧整個 2020 年,共誕生了 107 家新晉獨角獸,平均約每 3.4 天即湧現一家獨角獸企業,估值總計約 1,700 億美元, 121 家公司於 2019 年加入獨角獸行列, 68% 的獨角獸公司擠身獨角獸行列不超過 3 年( 2018 年以來加入)。

一、全球獨角獸企業數量和估值再創歷史新高

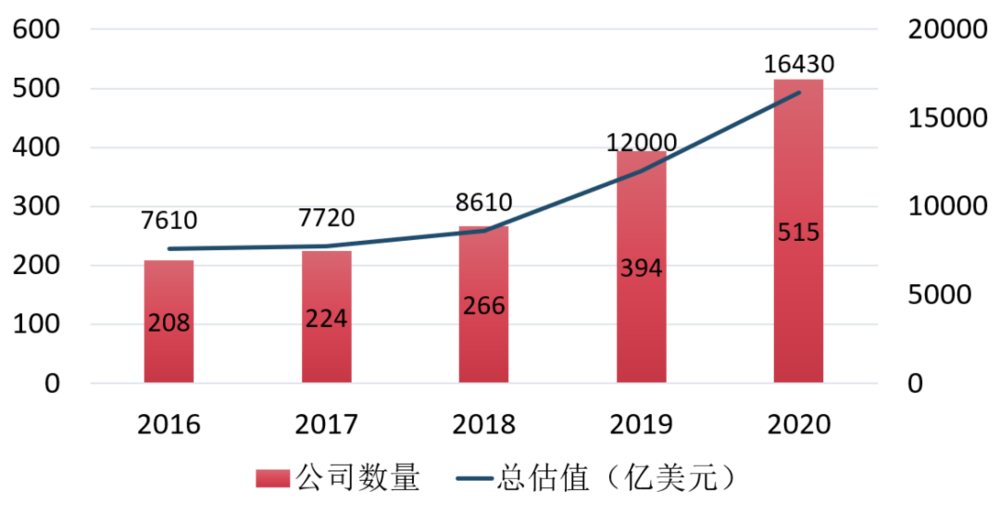

2020 年,在全球貨幣流動性充裕的背景下,資本市場一片火熱,全球的獨角獸數量和估值較 2019 年大幅上升(圖 1 ),同時也有多家獨角獸成功上市,比較知名的有中國的陸金所、美國的民宿平台 Airbnb、外賣平台 Doordash、大數據分析公司 Palantir和數據管理公司 Snowflake 等。螞蟻集團和 WeWork 由於仍處於延遲上市的階段,並沒有被重新收錄到獨角獸榜單中。

▲圖 1 全球獨角獸數量和估值穩步上升。來源:TechCrunch, CB Insights

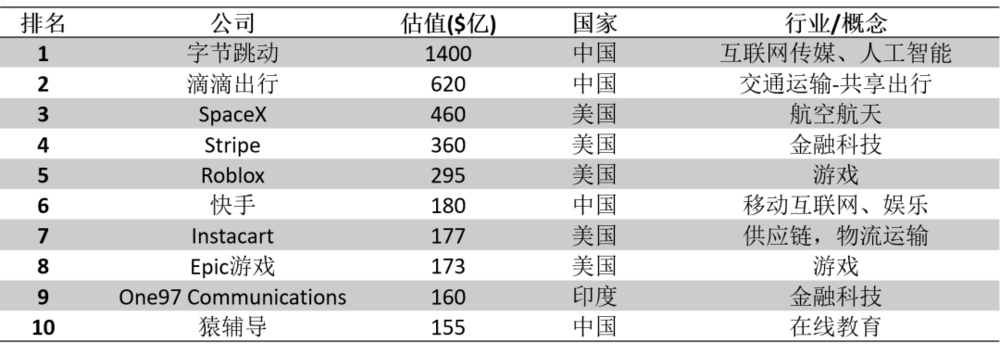

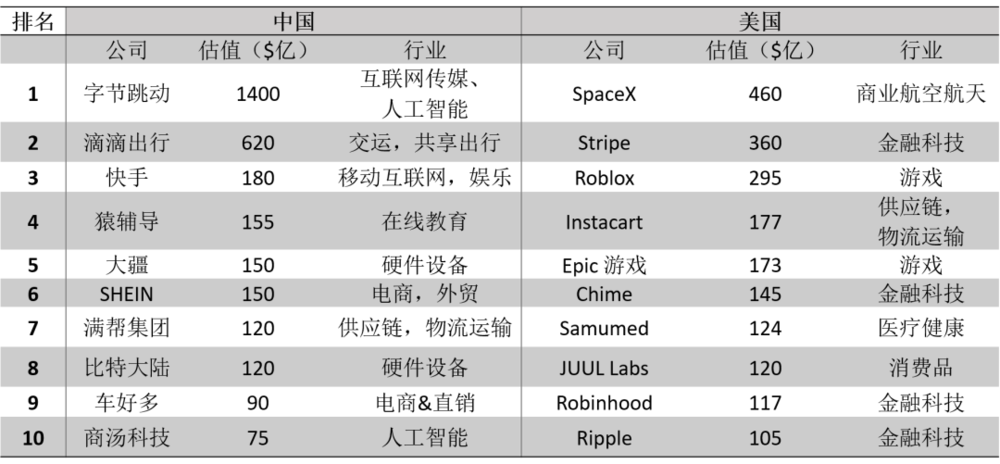

根據 2021 年 1 月初 CB Insights 網站上的統計,全球共有逾 500 家獨角獸企業,估值合計逾 1.6 兆美元。估值超過 100 億美元的大型獨角獸目前共有 28 家,較 2019 年增加了 11 家(表 1 )。估值最高的獨角獸是中國的網路企業字節跳動,其次是中國的共享出行公司滴滴出行,以及美國的商業航天航空公司 SpaceX 。

▼表 1 全球估值前十的獨角獸榜單。來源: CB Insights

註:由於榜單收錄時快手尚未上市,因此仍計算在內

二、中美兩國在獨角獸數量和估值上全球領先

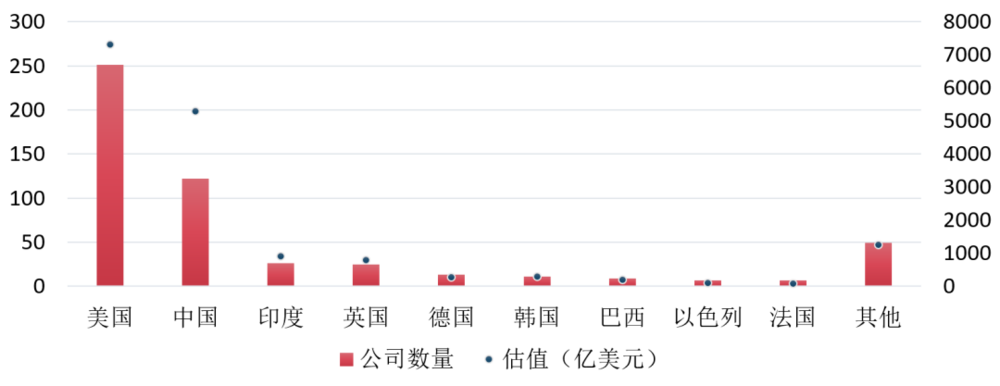

在獨角獸企業的地域分布上,全球超過七成的獨角獸公司在中美兩國(圖 2 )。美國擁有 251 家獨角獸企業,佔據了全球獨角獸企業的近半數。中國大陸有 122 家獨角獸,位列第二,其他擁有 10 家以上獨角獸的國家包括印度( 26 家)、英國( 25 家)、德國( 13 家)和韓國( 11 家)。而若以獨角獸估值為標準,美國和中國仍位列全球前兩位,且由於中國平均每隻獨角獸的估值更高,在獨角獸總估值上與美國的差距要小於在數量上的差距。

▲圖 2 中美兩國聚集了全球過半獨角獸企業。來源: CB Insights

三、金融科技、網路軟體服務、電商為最火熱產業

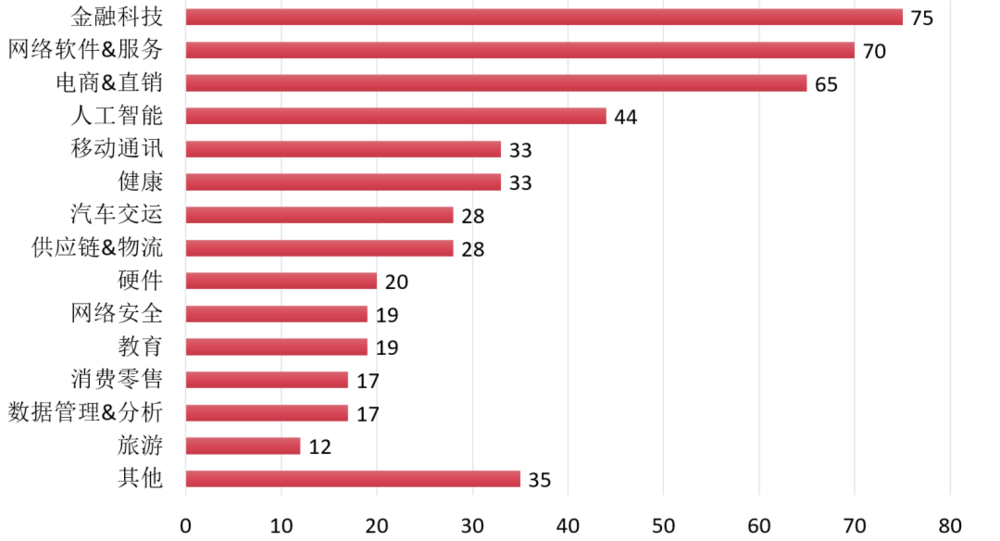

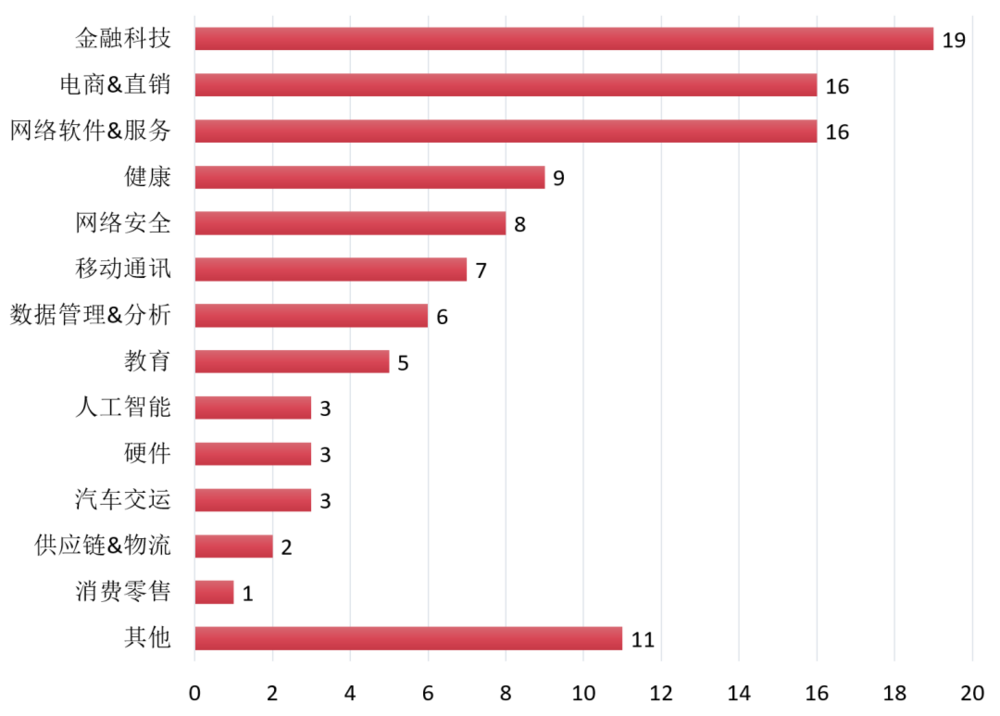

獨角獸企業的產業分布上,獨角獸分布在 15 個細分產業中。金融科技為最熱門的領域,湧現了 75 家獨角獸,網路軟體服務有 70 家公司上榜,電商直銷有 65 家公司上榜(圖 3 )。

▲圖 3 全球獨角獸企業產業分布(個)。來源: CB Insights

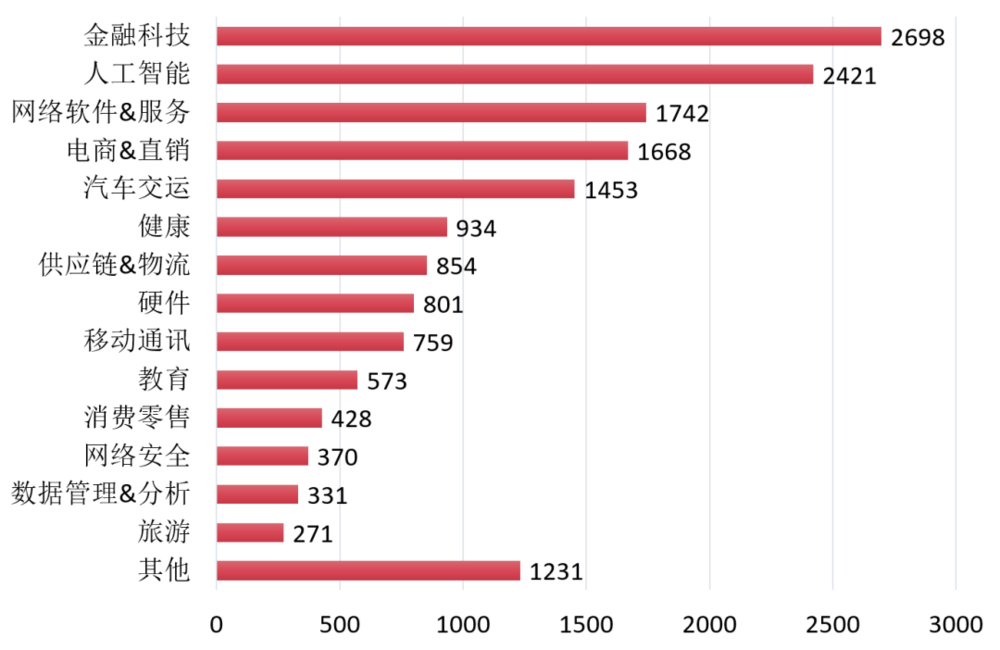

按照產業內獨角獸估值總和對產業進行排列,則排名有少許不同。全球獨角獸估值總體最高的產業依然是金融科技,之後則依次是人工智慧(字節跳動占到了 58% )、電商直銷、網路軟體&服務、汽車交運(圖 4 )。

▲圖 4 各產業獨角獸估值總和(單位:億美元)。來源: CB Insights

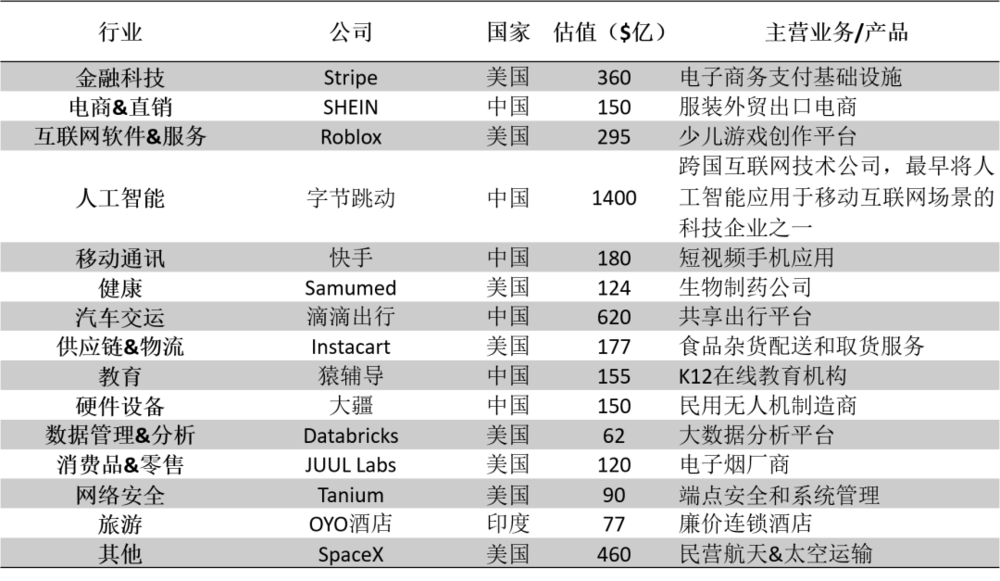

在 CB Insights 給出的細分產業排名中,除了旅遊業市值最高的獨角獸是印度連鎖飯店品牌OYO之外,其他產業的頭號獨角獸均來自中國和美國(表 2 )。

▼表 2 各個產業的頭名獨角獸。來源: CB Insights

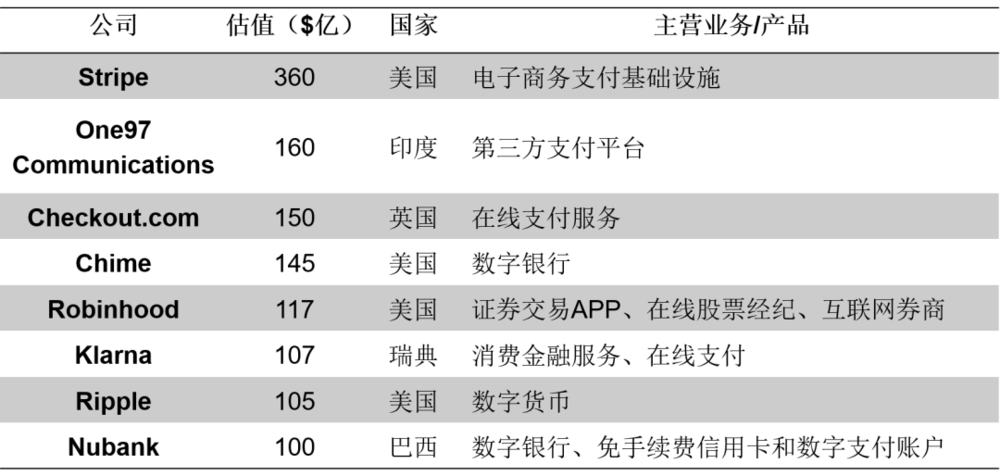

顯然,新冠疫情推動了數字科技在金融領域的應用,促使投資者押注金融科技這條賽道。根據Pitchbook的統計, 2021 年的頭 20 天,金融科技領域已有 10 起 1 億美元以上的投融資事件,去年同期僅有 3 起。 2020 年,金融科技新創公司共募集了 417 億美元,是在過去十年內融資額第二高的一年。 2020 年,金融科技領域內有 80 起退出交易(上市或被收購),退出的總金額達到了創記錄的 291 億美元,摩根大通(JPMorgan, JPM-US)CEO傑米·戴蒙在 1 月公開表示, “ 應該對金融科技公司感到害怕 ” 。根據 CB Insights 的統計,各類傳統的金融業務都在受到各類金融科技公司的挑戰(表 3 )。

▼表 3 估值超過 100 億美元的金融科技獨角獸。來源: CB Insights

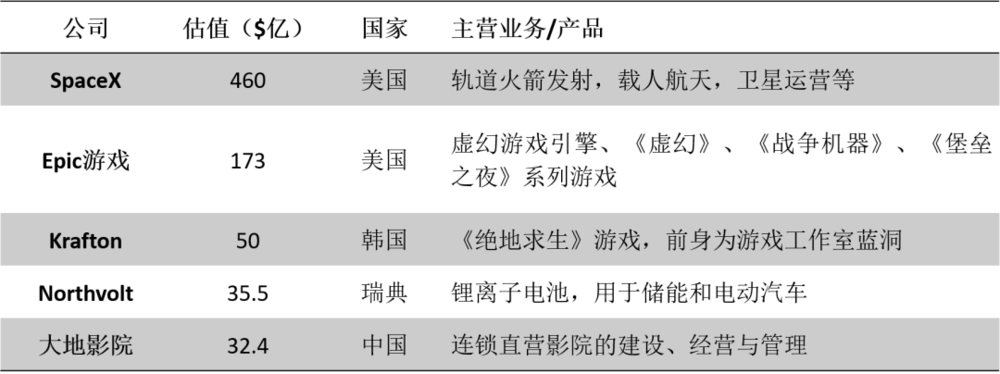

四、 “ 其他 ” 產業中的另類獨角獸們

歸類至 “ 其他 ” 產業的 35 家獨角獸中,估值超過 50 億美元的僅有 SpaceX、Epic Games 和Krafton。Epic Games 最為知名的產品是其開發的 “ 虛幻引擎 ” ,該引擎被廣泛運用於開發各種類型的 3D 遊戲。Krafton旗下最為知名的產品則是風靡全球的 “ 吃雞 ” 遊戲《絕地求生》。前三名之後的獨角獸也不乏一些高知名度的明星公司,如歐洲的動力電池龍頭企業 Northvolt,《碟中諜》、《星際迷航》、《終結者》等多個大 IP 系列電影的製片商 Skydance Media 和近年來風靡全中國的連鎖茶飲品牌喜茶和奈雪的茶(表 4 )。

▼表 4 “ 其他 ” 類別中估值前五的獨角獸。來源: CB Insights

五、中美兩國獨角獸對比

透過對中美兩國的獨角獸進行進一步的產業劃分,我們可以發現,兩國的獨角獸都具有明顯的網路屬性,但在細分產業的分布存在較大差異(表 5 )。

中國獨角獸分布最多的前五大產業依次為電商、行動通訊、硬體設備、人工智慧和汽車交運。中國的獨角獸企業網路流量屬性強烈。出現這種情況的原因在於,中國國內龐大的市場規模和人口紅利,使得流量型網路企業能夠快速變現。但是,從另一個方面看,中國獨角獸的科技創新能力有些偏弱。

美國獨家獸分布最多的前五大產業則依次為網路軟體&服務、金融科技、大健康、電商&直銷和人工智慧。值得注意的是,美國有 15 家獨角獸公司分布在網路安全產業,而中國並沒有該領域的獨角獸公司。從分布情況看,美國的獨角獸企業更加偏重於底層技術,科技屬性明顯,如健康醫療、軟體服務、大數據、網路安全等。從商業變現能力看,美國大量獨角獸並不面向C端消費者市場,變現能力略弱於中國企業,但從技術累積看,美國科技實力依然居於領先地位。

▼表 5 中美前十獨角獸對比。來源: CB Insights

六、 2020 年的新晉獨角獸

回顧整個 2020 年,共誕生了 107 家新晉獨角獸,平均約每 3.4 天即湧現一家獨角獸企業,估值總計約 1700 億美元,估值最高的是印度證券交易所(NSE),估值達到 65 億美元。除它之外估值最高的三家獨角獸分別是美國的電商行銷軟體服務商Klaviyo ( 41.5 億美元)、中國的社區團購公司興盛優選( 40 億美元),和美國的網路房產金融公司Better .com ( 40 億美元)。 121 家公司於 2019 年加入獨角獸行列, 68% 的獨角獸公司擠身獨角獸行列不超過 3 年( 2018 年以來加入)。

中國的 2020 年新晉獨角獸中,估值最高的是社區團購平台興盛優選。興盛優選成立於 2018 年,是湖南第一家網路獨角獸,業務遍布湖南、湖北、廣東等 13 個省市。興盛優選主要倚靠社區實體便利商店,透過線上預訂,門市自提的方式,為用戶提供蔬菜水果、肉禽水產、日用百貨等品類的精選商品。 2020 年下半年,社區團購成為了中國網路巨頭競爭最為激烈的戰場之一,興盛優選在 7 月和 12 月獲得了KKR、騰訊( 00700-HK )、紅杉中國、京東(JD-US)等大牌機構的總計 15 億美元的兩輪投資。

2020 年的新晉獨角獸中, 68 家來自美國,占到了 62% ,中國僅有 9 家在 2020 年入圍獨角獸榜單。新晉獨角獸最多的產業依然是火熱的金融科技、電商&直銷、網路軟體&服務這三個產業(圖 5 )。在新冠疫情讓全球人民格外依賴網路的特殊背景下,大健康領域和網路安全領域這兩個本身獨角獸企業數量相對並不多的產業,在 2020 年誕生了較多的新獨角獸公司。

▲圖 5 2020 年新晉獨角獸產業分布。來源: CB Insights

七、全球獨角獸融資和退出規模居高不下

根據 Crunchbase 和 CB Insights 的統計, 2020 年全球的風險投資總數額達到了 3,000 億美元,與上期相比成長 4% ,全年的風投事件總數超過了兩萬起。年內規模最大的一起獨角獸融資來自於美國的電動皮卡製造商 Rivian,它在 7 月獲得了由美國資管巨頭普信集團(T. Rowe Price)領投的 25 億美元投資。規模緊隨其後的是中國的網路房地產仲介平台貝殼,它在 3 月完成了由軟銀(SoftBank Group Co, 9984-JP )領投的 24 億美元的D輪融資,並在 8 月成功 IPO 。

在 2020 年, 41 家新創公司以超過 10 億美元的價格被收購,交易總額突破千億美元,創下 10 年來新高。規模最大的一筆收購交易是科氏工業集團(Koch Industries)以 130 億美元的金額收購商業雲服務供應商Infor。 13 家獨角獸在 2020 年 IPO 時的發行市值超過了百億美元,規模最大的 IPO 是全球共享住宿龍頭 Airbnb , IPO 估值達到 470 億美元。

結語

展望 2021 年,隨著新冠疫苗的上市,若全球疫情能得到有效控制,人們有望回到疫情前的生活狀態,對一些網路服務應用的依賴將降低,但企業在數位化轉型方面的投入仍會增加,以持續提高營運效率,企業端業務領域預計仍有很大的發展空間。在 2020 年, 5G 通訊技術在全球已實現了大規模的推廣落地,在 2021 年, 5G 技術會讓下一代行動網路出現哪些新的商業機會將值得關注。若全球經濟在 2021 年實現復甦,我們預計全球獨角獸數量和估值還會水漲船高,獨角獸接連上市並得到投資者追捧的情況也有望延續。

https://www.stockfeel.com.tw/趨勢-獨角獸-估值-企業/