智東西

2020 年 12 月 16 日,在台灣新竹科學工業園 40 週年院慶上,兩位鬢髮如霜的台灣 “ 晶圓雙雄 ” 代表人物, 89 歲的張忠謀和 73 歲的曹興誠上演 “ 世紀之握 ” 。過去 25 年台積電( 2330-TW )與聯電( 2303-TW )在晶片代工領域的纏鬥,似乎都隨著兩位老人臉上的笑容和友好的寒暄,就此消散。

如果說張忠謀創立台積電,踏出了台灣半導體稱霸全球晶圓代工產業的第一步,那麼被視作聯電靈魂人物的聯電榮譽董事長曹興誠可以說是使得台灣半導體產業迅速茁壯的幕後功臣。關於曹張二人誰先提出晶圓代工模式,業界至今都沒有確切的定論。當初曹興誠提出了涉及晶圓代工的企劃書,而張忠謀率先將其變為現實。

許多關於曹興誠的故事或描述,都會傳遞出一種江湖氣息,隔著紙面,你就能感受到這是一位殺伐果決、霸氣外露、極具個人魅力的企業領袖。轉型、聯盟、併購、殺價⋯⋯,聯電在開疆沃土的旅程中,處處呈現出曹興誠鮮明的個人烙印,這個被球友形容聰明、硬氣而強悍的企業家,擅長談判,極具膽識,一路以 “ 精、悍、迅、捷 ” 為綱領,帶領聯華電子一步步走到世界級的高度。聯電不僅自身曾多年穩居台灣晶圓代工第二,從聯電分出的 “ 聯家軍 ” ,在台灣積體電路( IC )設計業整體產值中佔據相當高的比重。 2006 年,台灣 IC 設計業產值達 3000 億新台幣左右, “ 聯家軍 ” 加起來的年營收,已佔台灣 IC 設計業的約 三分之一 。

全球手機晶片最新銷量王聯發科技、全球最大顯示驅動 IC 設計公司聯詠、 PC 和高頻通訊 OC 設計公司聯陽、提供AS IC 設計服務的智原、聯笙電子、聯傑國際、全球第三大 PCB 製造公司欣興、做微處理器的盛群、做感測器的原相、做觸摸和 MEMS 麥克風的矽統等⋯⋯。“ 聯家軍 ” 的覆蓋領域之廣泛,幾乎足以形成一個完整生態圈。

從什麼都做到專注晶圓代工,從挑戰台積電版圖到走出自己的獨特道路,聯電曾面臨十字路口的抉擇,曾面臨許多困難,終於重新回到全球晶圓代工前三的位置。受前段缺芯潮影響,聯電正風光大賺。這廂 8 英寸、 12 英寸接單暢旺,代工價格連續調漲;那廂最新財報揭露, 2020 年營收達 1,768.21 億新台幣,與上期相比成長 19.31% ,再創新高。

聲名赫赫的 “ 聯家軍 ” 同樣屢創佳績,例如聯發科技在 2020 年第四季度逆襲全球手機晶片銷量冠軍,聯詠電子常年穩居全球最大的顯示面板驅動晶片公司。聯電的脈動成長,也是觀察台灣半導體產業發展的一扇窗。

從共事到逼宮,工研院衍生的晶圓雙雄

1947 年,曹興誠出生於山東濟寧,父親是小學老師,少年時期隻身前往台北建國中學讀書,在學校附近租了一間鐵皮屋,與一群三輪車夫、計程車司機同住。兩年後, 18 歲的張忠謀進入美國哈佛大學,是全校 1,000 多位新生中唯一的中國人。

張忠謀出生於浙江寧波,是麻省理工學院機械工程系學士、碩士,史丹佛大學電機工程學系博士,在美國德州儀器( Texas Instruments, TXN-US )( TI )任職逾 25 年,一路升到資深副總裁。不同於張忠謀的留洋背景,曹興誠畢業於台大電機系學士、台交大管理科學研究所碩士,隨後進入工業研究院(簡稱 “ 工研院 ” )電子所任職。

這兩位年齡相差 16 歲的半導體人才,日後將隨著工研院的發展,牽出一場跨世紀的糾葛。

1975 年,工研院與美國 RCA 公司合作,引進半導體設計和製造技術,並建立了台灣第一個實驗性的半導體工廠。工研院派出一支先遣研發部隊赴 RCA 學習先進技術,曹興誠正是其中一員。彼時台灣電子產業對 IC 的需求日益迫切,於是工研院在 1980 年成立聯華電子(簡稱 “ 聯電 ” )公司,並將電子所的 IC 示範工廠以及一些參與 RCA 技術轉移計劃的管理和技術人員轉給聯電。

聯電成立第二年,需要一位副總經理,當時電子所中博士群人才濟濟,電子所所長胡定華卻挑中了碩士畢業的電子所副所長曹興誠,胡定華判斷: “ 做研究和經營事業不一樣,他的話不多,但是意見很多,有大格局! ” 果不其然,擅管理、興謀略的曹興誠,很快就為聯電制定了一系列鼓勵變通和創新精神的管理制度,包括首創員工發放股利入股制、實施四班兩輪制、鼓勵員工創業,並在 IC 、航太、創投、金融、電機、生化、光電、通訊、微電機等領域均有投資。日後其製度被許多同業公司效仿。

曹興誠也是台灣科技產業中,少有的未曾留洋深造的企業領袖。曹興誠匯集了一批由許多本土工程師的創業班底,其中多位核心成員沒有出國留學背景,也因此被視作較為本土化的公司。聯電成立第三年,曹興誠開始擔任聯電總經理。交棒到曹興誠手中的聯電,開始年年有盈餘。 “ 半導體若是沒有聯電的成功,就沒有後來的華邦電( 2344-TW )、茂矽( 2342-TW )、茂德等晶圓廠,甚至沒有台積電。 ” 聯電榮譽副董事長暨智原、矽統董事長宣明智即是當年曹興誠邀請加入聯電的高階主管,他對聯電評價頗高。

起步階段的聯電經歷坎坷,花了一年半建設的工廠剛試產,就適逢 1982 年的經濟不景氣,後來又因突發火災遭受嚴重虧損。曹興誠與宣明智看到美國家用電話的商機,加價包下封測廠菱生( 2369-TW )的產能,在家用電話 IC 商機爆發之際狠賺一筆,出貨量從 1982 年的 400 萬顆增至 1983 年的 2,400 萬顆。

1984 年,曹興誠提出一項 “ 擴大聯華電子 ” 的企劃書,認為垂直反整合時代將要來臨,提出一個到美國結合華人來投資設計公司、用設計公司打頭陣、然後在台灣做晶圓專工的構想,強調設計和製造走國際分工、產銷互補路線。垂直分工的好處是,使產業鏈上的每家公司能聚焦某一技術專精化,行動都更加靈活開放,同時縮短生產週期,降低成本。這一構想與如今 IC 產業大勢十分吻合,但在當年,聯電營業額只有 10 億台幣,而推動這項計劃需要的經費是其營業額的 10 倍。

此時張忠謀尚在美國德州儀器,他已經是著名的進入美國大型公司最高層理層的華人,被視作德州儀器第三號人物。據說曹興誠曾將這份企劃書拿給張忠謀希望合作,但並未得到他的回應。一年後,曹興誠提出民營化構想,推動聯電成為台灣第一家上市的半導體公司。同年,張忠謀應邀回到台灣,擔任工研院院長兼聯電董事長,隨後 1987 年從工研院衍生創辦台積電,率先落實了曹興誠提出的晶圓代工創想。台積電創辦後,張忠謀身兼多職,不僅是台積電董事長,還是工研院董事長、聯電董事長。在 1988 年拿到英特爾(Intel, INTC-US)大單後,台積電生產任務加重,張忠謀一門心思撲在台積電的事務上,聯電的管理則掌握在曹興誠手中。

1991 年,曹興誠以 “ 競業迴避 ” 為由,聯合其他董事,逼張忠謀辭去聯電董事長一職,自己則取而代之。從此,曹興誠開始全盤掌舵聯電,而張忠謀全心謀劃台積電的發展。在聯電發展的早期 15 年,一直走 IDM 路線,晶圓代工、 IC 設計、儲存三大業務並行。直到 1995 年,即台積電營收突破 10 億美元大關這一年,曹興誠做出了一個引起業界嘩然的決定——將聯電轉為晶圓代工型公司。當時,晶圓代工業務只佔了聯電總收入的約三分之一 ,這種舍大取小的選擇在許多人眼中滿是風險。但曹興誠認准了,晶圓代工業必將在全球半導體界發揮更加驚人的影響力,而此後聯電的發展,將驗證曹興誠的目光何其深遠。

雙王相爭,一場跨世紀的晶圓代工追逐戰

曹興誠絕非冒進之人,在決定將聯電轉型前,他經過了縝密的考量。當時半導體業持續成長,美國多家 IC 設計公司走向上市,大量資金正在累積,同時對晶圓代工的產能正產生越來越大的需求。這些趨勢似乎正將晶圓代工業推向一個更為獨特的位置,發展潛力或不可同日而語。

儘管聯電轉型專業晶圓代工,相較台積電已經晚了整整八年,但隨後曹興誠通過一系列靈活經營和多角化投資的策略,不僅率領聯電以精悍的風格大舉擴充版圖,快速逼近台積電霸主之位,還由此衍生出稱霸多個細分晶片賽道的 “ 聯家軍 ” 。

-

建晶圓代工廠:

鑑於 IC 設計廠商普遍對產能需求成長,聯電與北美 11 家知名 IC 設計公司結成聯盟,合資 30 億美元,在短短 4 個月內,同時成立聯誠、聯瑞、聯嘉( 6288-TW )三家晶圓代工廠。據說當時 IC 設計公司的出資比例達 60% 。 -

陸續將 IC 設計部門分拆成獨立公司:

這些獨立公司自負損益壓力,後來都表現的相當不錯,聯發科技、聯詠科技、聯陽半導體、聯笙電子、智原科技、聯傑國際、欣興、原相等 “ 聯家軍 ” 均源自於此。 2001 年,聯發科、聯詠上市,此時聯發科已躋身全球 IC 設計公司十強。 -

晶圓代工 “ 五合一 ” :

起初聯電的晶圓代工業務只有台積電的 六分之一 ,許多大客戶仍被台積電佔據。為了在最短時間內整合產能, 1999 年,聯電將旗下與國外公司合資設立的 5 家 8 英寸晶圓代工公司——聯華、聯誠、聯瑞、聯嘉、合泰——再合併成一家規模足以與台積電競爭的公司。五家被合併公司的財力、技術、產能、企業資源,由此整合併得到了統一調配。 -

低價收購新日鐵半導體:

聯電僅用 3 個月就迅速搞定了跟日本新日鐵( NFI )的談判,只花 4 億元資金收購新日鐵半導體部門,並將其改名為聯日半導體, 1999 年 2 月聯電宣布投 220 億元擴充生產設備,將聯日轉型為晶圓代工廠。聯電接手 1 年後,新日鐵半導體不僅扭虧為盈,而且市值從被收購前的 3000 萬美元,到 2002 年增至 29 億美元。 -

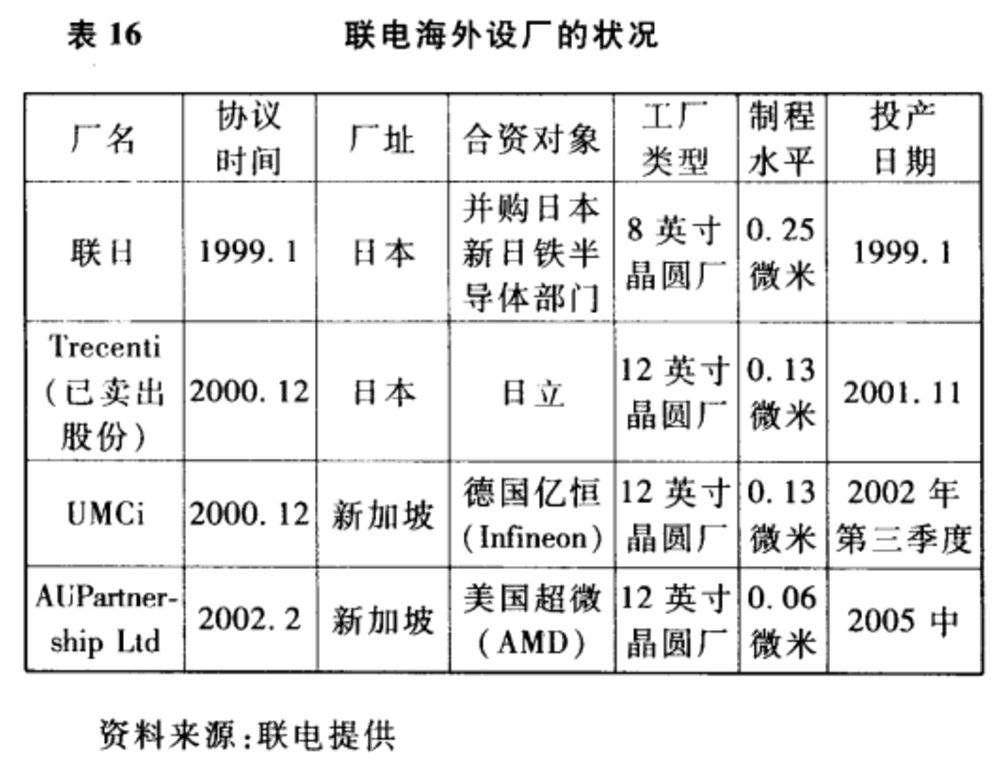

海外投資設廠:

2000 年初,聯電與日立( Hitachi, 6501-JP )合資成立一家 12 英寸晶圓廠Trecenti,由聯電持股 40% ,該廠在 11 月試產出全球第一片 12 英寸晶圓。隨後聯電分別與德國英飛凌、美國AMD(Advanced Micro Devices , AMD-US)合資在新加坡建設 12 英寸晶圓廠。

▲ 1999~2002 年聯電海外設廠情況。圖片來源:虎嗅網

這些策略實施後,聯電的成長速度十分醒目。 2000 年,美國《 BusinessWeek 》公佈根據成長率、獲利率排名的科技業百強排行榜,聯電位列世界第八。面對聯電的奮起直追,張忠謀沉著應對。聯電赴新加坡建廠,台積電就在美國建( 2501-TW )廠;聯電收購新日鐵半導體,台積電繼而也開始閃電收購,先是在 1999 年年底迅速併購宏碁( 2353-TW )集團旗下的德碁半導體, 2000 年春又宣布以 50 億美元收購由張汝京創辦的世大半導體。兩場大型併購行動使曹興誠原本預計在 2000 年追過台積電的願望化為泡影。

台灣晶圓三雄集結長三角,兩年內先後卸任

2000 年,世大被賣後,張汝京出走到大陸籌備創辦中芯國際,次年曹興誠來大陸投資蘇州和艦晶片,再過兩年,張仲謀也來到上海松江建 8 英寸晶圓廠,晶圓三雄先後在大陸長三角集結。聯電在大陸投資較早,以 IC 設計公司為主,包括深圳的聯陽、上海的聯詠研發中心及漕河涇的中穎科技等。 2001 年 5 月,曹興誠親赴上海,規劃擴充大陸製造版圖,評估以設備作價模式,將聯電在大陸的佈局由 IC 設計、行銷、 PCB ,推進到晶圓製造領域。

同年 11 月在蘇州註冊的外商獨資企業和艦晶片,即是由曹興誠曲線投資創立。據說之所以命名 “ 和艦 ” ,是因為曹興誠非常崇拜鄭和七下西洋的壯舉,他曾提要求,希望把廠區建築打造成一艘即將起航的戰船。曹興誠掌舵期間的聯電,從 1,000 萬美元的初始資本發展到營運規模達 100 億美元, “ 聯家軍 ” 的業務也迅速覆蓋全球。這位為聯電開疆沃土的核心功臣,大業還未成,卻不得不身先退。

在曹興誠辭任的前一年,如日中天的張忠謀選擇急流勇退, 2005 年 6 月將台積電 CEO 一職交予蔡力行,自己僅擔任董事長,退居二線。此後數年,台積電持續保持高強度研發投入,縮短與英特爾的技術差距,並持續擴充產能。然而 2008 年全球金融危機的爆發致使台積電業務大幅萎縮,迫使張忠謀再度出山。

屋漏偏逢連夜雨,錯失技術優勢

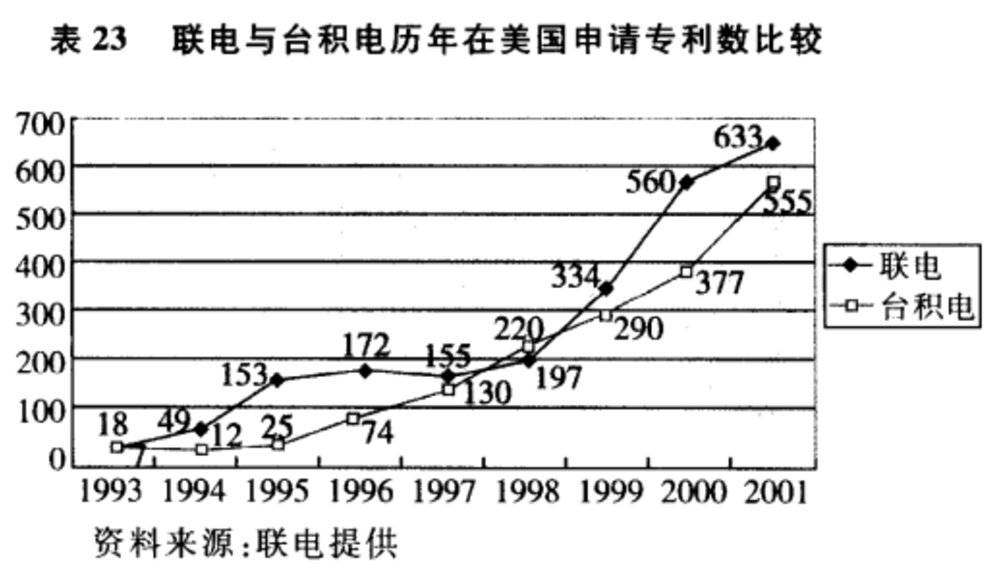

21 世紀前後,聯電在技術領域錯失了關鍵節點。1999 年,聯電總市值位居全省第二,僅次於台積電,且市值成長率高居上市公司首位。原本聯電春風得意,與台積電的技術差距相差無幾,但 21 世紀初一場失敗的合作,致使聯電從此失去了追上台積電的機會。

▲ 1993 年- 2001 年聯電與台積電申請專利數比較。圖片來源:虎嗅網

當時,IBM( IBM-US )發表了銅製程與 Low-K 材料的 0.13 μm 新技術,找台積電和聯電合作。台積電因為還沒有用銅製程的經驗,決定回絕IBM,自研銅製程技術,聯電則選擇與IBM、英飛凌合作開發 0.13 μm 製程。不料 IBM 的技術在製造時良率過低、達不到量產標準,聯電的研發功虧一簣。而台積電 0.13 μm低介質銅導線邏輯製程技術在 2003 年驚艷亮相,訂單爆滿,營業額將近 55 億元,比聯電的 3 倍還多。

NVIDIA 創辦人黃仁勳曾評價說: “ 0.13 μm 改造了台積電。 ” 0.13 μm成為台積電躍居全球晶圓代工霸主、甩開聯電的分水嶺。從此,無論是技術還是業績,聯電都難以望其項背。

隨後台積電一路勢如破竹, 2002 年以超過 50 億美元的年營收進入全球半導體排行榜前十, 2004 年率先採用浸沒式光刻工藝生產 90nm 晶片, 2005 年風險試產 65nm 產品, 2008 年量產 40nm 晶片。聯電營收和晶圓廠數仍在成長,但無論在市佔率、利潤率、工藝技術水平上,都越來越難以追上台積電的腳步。

2009 年是極具挑戰性的一年,因為嚴峻的經濟形勢和高庫存水位,晶圓代工業飽受衝擊。也是在這一年,晶圓代工業大事連連。 78 歲的張忠謀再度上任台積電 CEO 力挽狂瀾,請回已經退休的蔣尚義主持研發大局,原本負責研發的梁孟松因被降職憤而辭職投奔三星;在美國,AMD 將晶片製造業務分拆賣予中東的阿布扎比財團,成立了獨立的純晶圓代工企業格芯。

此時台積電和聯電仍佔據全球晶圓代工前二的位置,台積電的營收一騎絕塵,足足是聯電的三倍還多,佔有 50% 市佔率。而剛成立不久的格芯,營收已然逼近聯電,大有追過之勢。中芯國際則穩坐全球第四,在技術方面能與台積電一較高下的三星,當時代工業務僅排第八名,和前後兩名都拉不開明顯的差距。韓國三星猶如黑暗中潛伏的鷹,悄然觀察著全球半導體產業的動向,並蓄力準備發出致命一擊。

金融危機爆發,全球資本市場遭受重創,而三星卻大施 “ 逆週期投資 ” 的手段,將前一年的利潤全部用於加速產能擴張,企圖通過虧損價格戰擠垮競爭對手。這一戰略將台灣的面板、儲存晶片產業擊得潰不成軍。台積電再次站在技術路線選擇的十字路口,研發 28nm 製程有前閘級和後閘級兩種方案可以選擇,還好台積電做出正確的判斷,選擇後閘級路徑後順利推進研發,而選擇前閘級的三星卻進展緩慢,台積電成功頂住三星的壓力,在 28nm 、 20nm 節點均領先三星,營收實現逆勢成長。

由張忠謀重新掌舵的台積電,很快又迎來新的機遇。 2010 年,恰逢蘋果( Apple, AAPL-US )因三星抄襲而如鯁在喉,台積電與蘋果達成合作意向,由台積電出資 90 億美元建設一座專為蘋果晶片代工的工廠,並於次年年底抽調 100 多名工程師飛往美國蘋果總部,參與避開三星技術專利的 A8 晶片研發。 2011 年,台積電在全球率先推出 28nm 通用工藝技術。這一時期,聯電昔日靈魂人物曹興誠雖然仍是聯電榮譽董事長,但已經不再參與半導體相關事宜,他開始熱衷於收藏和社會活動。

有報導稱,他在台北的家就像一個 “ 小故宮 ” , 2008 年,《 我們這個時代最偉大的收藏家 》書籍中列數了 100 位收藏家,曹興誠是其中唯一在世的三位華人收藏家之一。這年汶川地震發生後,曹興誠還以 6,500 萬港幣賣出一幅藏品,並將其中半數捐給汶川災區。

在曹興誠不再過問半導體界的幾年間,三星從在全球晶圓廠排名上並不靠前,發展成能在技術方面與台積電較量。在梁孟松從台積電辭職、加入三星後,三星的先進製程工藝有了突飛猛進的進展,從 45nm 到 28nm 發展飛速, 2011 年幾乎已與台積電平起平坐。2014 年,蘋果公佈 A8 晶片由台積電獨家代工,台積電股價大幅飆升,媒體一陣狂誇: “ 一隻手機救台灣。 ” 然而就在同一年,台積電最先進製程還在 16nm FinFET 時,三星卻率先實現 14nm FinFET 工藝量產,其推出的 Exynos 7420 處理器一舉超過高通(Qualcomm, QCOM-US),成為當時全球性能最強的手機處理器。追逐最優用戶體驗的蘋果,又開始在三星和台積電之間徘徊。

同一時期,曾一度與台積電並駕齊驅的聯電,卻被格芯搶走全球晶圓代工第二的位置,並在技術方面與台積電、三星的差距卻越來越大。 2013 年,聯電營收成長僅次於台積電、約是三星的兩倍,但發展先進生產工藝的速度已經遠遠趕不上台積電和三星,這一年才量產 28nm ,直到 2017 年上半年開始商用生產 14nm FinFET 晶片。格芯則在 2014 年獲得三星 14nm FinFET 工藝的技術授權專利,但也因此自主研發能力遭人詬病。

2015 年 1 月,台積電召開股東會,張忠謀面色嚴峻: “ 沒錯,我們有點落後。 ” 當日台積電股票上漲 8% ,顯然投資者對承認落後的張忠謀極具信心,而台積電也不負期望,通過對內加強技術研發、對三星梁孟松起訴專利侵權等一系列戰術,在三星生產蘋果 A9 晶片出現良率、功耗問題之際,火速抓住機遇吃下蘋果晶片系列後續訂單。

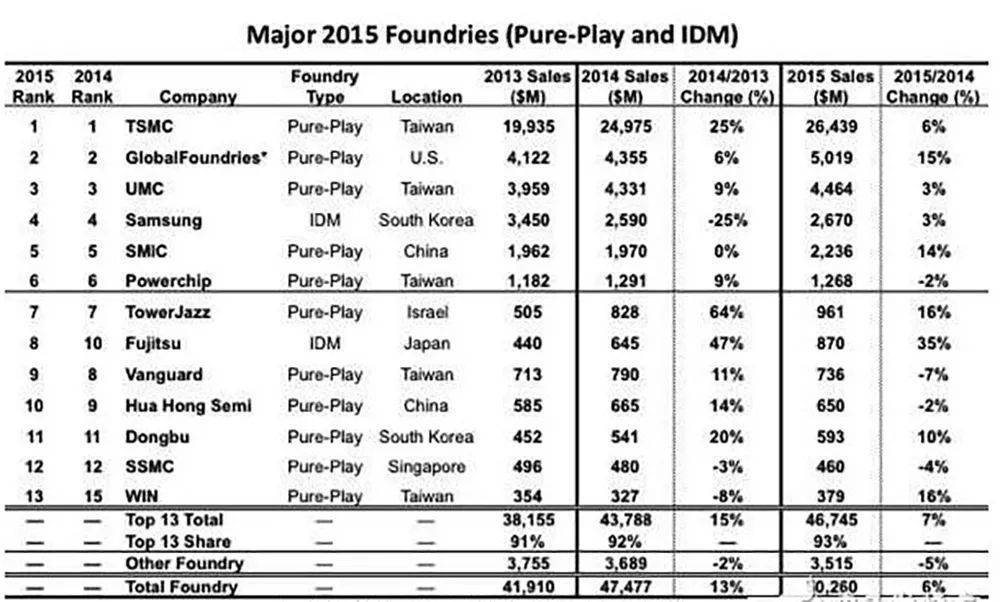

▲ 2015 年主要晶圓廠。圖片來源:虎嗅網

從此,台積電發展愈發穩固。 2017 年 10 月,張忠謀宣布即將退休,將餘年留給自己和家庭。在台積電、三星卯足了勁較量先進製程之際,聯電卻經歷著逆水行舟不進則退的殘酷現狀。儘管聯電營收連年成長,但強勢發展的格芯和三星使得聯電距離老二的位置越來越遠。

放棄研發先進製程

2018 年,為蘋果、華為代工旗艦手機晶片的台積電,率先實現採用 DUV 光刻技術的 7nm 工藝量產落地。這一新工藝在落地第一年,就為台積電當年貢獻了超過 30 億美元的營收。同一時期,三星也宣布其基於 EUV 光刻技術的 7LPP 工藝實現量產,不過落地時間則推至次年。此時具備 14 / 16nm 及以下先進製程技術的晶圓代工廠,僅有台積電、三星、聯電、格芯四家,先進製程賽道的玩家已經相當稀缺。

此時先進製程工藝的技術演進逐漸面臨瓶頸,一邊是先進工藝需要消耗巨額資金,另一邊成熟製程市場中晶片代工仍供不應求,在這樣的背景下,聯電選擇退場。2018 年 8 月,聯電宣布停止 12nm 以下先進工藝研發,看重投資報酬率,而不再拼技術的先進性,成為全球第一家宣布放棄先進工藝研發的晶圓代工商。沒過多久,格芯也正式宣布無限期停止 7nm 及更先進製程投資研發,專注於現有工藝。

放棄爭取先進製程的門票並非突然的決斷。現存廠商運用資本和知識,不斷快速研發和投入生產新一代半導體產品,以較高新品價格和較低單位成本爭取競爭優勢,學習曲線愈發陡峭。更先進製程的吸金能力固然令人艷羨,但殘酷的成本問題亦擺在眼前。一條 28nm 工藝生產線的投資額約 50 億美元, 20nm 工藝生產線投資額則高達 100 億美元,隨著工藝迭代升級,晶片製造准入門檻越來越高。

產線的製程和矽片尺寸一旦確定通常無法更改,因為改建的投資規模相當於新建一條產線。每至換代之際,晶圓廠不得不購置新的製造設備,巨額生產線資產和大比例的折舊金額,不是誰都能輕易負擔的業務。但聯電在通向更先進製程的道路上突然止步,這多少令一些人擔憂,停止先進製程研發後,一旦技術落後就要追隨別人的技術標準,那麼這些晶圓代工商還有多少未來?

聯電重返全球第三

半導體代工業遵循強者恆強的法則,指向創新的持續研發投入,是打贏未來商業戰爭的關鍵。相較先進製程,成熟工藝客戶類型繁多,需求更加多樣化,包括各種感測器、微控制器、電源管理、射頻、微機電系統等等,但鎖定這塊市場的晶圓代工玩家也更多。隨著工藝技術發展,半導體產業的超額利潤逐漸變少,能勝任代工任務的玩家並不稀缺。主攻成熟工藝後,聯電依然面臨著與台積電、格芯、三星、中芯國際、華虹半導體等對手在市場上的較量,此外在多個細分領域也誕生了擁有獨到技術的晶圓代工企業。

聯電選擇停止先進製程工藝研發,並不代表停止先進技術研發,而是選擇成本領先戰略,聚焦於在成熟工藝和特殊工藝持續創新,做到更高良品率、更低單位成本、更低漏電、更低功耗,牢牢抓住成熟工藝市場。事實證明,聯電的轉型是頗具成效的。從 2018 年起,聯電啟動五年轉型計劃,目標扭轉過去為了追求先進製程,過度投資對聯電資源運用的扭曲,預計 2022 年整體成果逐漸浮現。

2020 年猶如聯電的轉運之年,因驅動 IC 、電源管理 IC 、 RF 射頻 、 IoT 應用等代工訂單持續湧入,聯電 8 英寸、 12 英寸晶圓產能滿載,新追加投片量的訂單不斷調漲,從 55nm 到 22nm 多個工藝節點均已告急,據說聯電的產能已經滿載到 2021 年下半年。再加上 28nm 工藝持續完成客戶設計定案,聯電 2020 年營收與上期相比成長 19.31% 至 1768.21 億新台幣,創下新紀錄。

2018 年、 2019 年,聯電全年淨利潤均不到 70 億新台幣,毛利潤率不到 16% 。而 2020 年其淨利潤達 271.8 億新台幣,毛利潤也上升至 22.1% 。到 2020 年年底,業界屢屢傳出新的好消息。聯電成功拿下英特爾、高通、輝達的成熟製程大單,再加上德州儀器、意法半導體及索尼(Sony, 6758-JP )等 IDM 巨頭持續增加成熟工藝晶片的訂單,帶動聯電股價大漲。

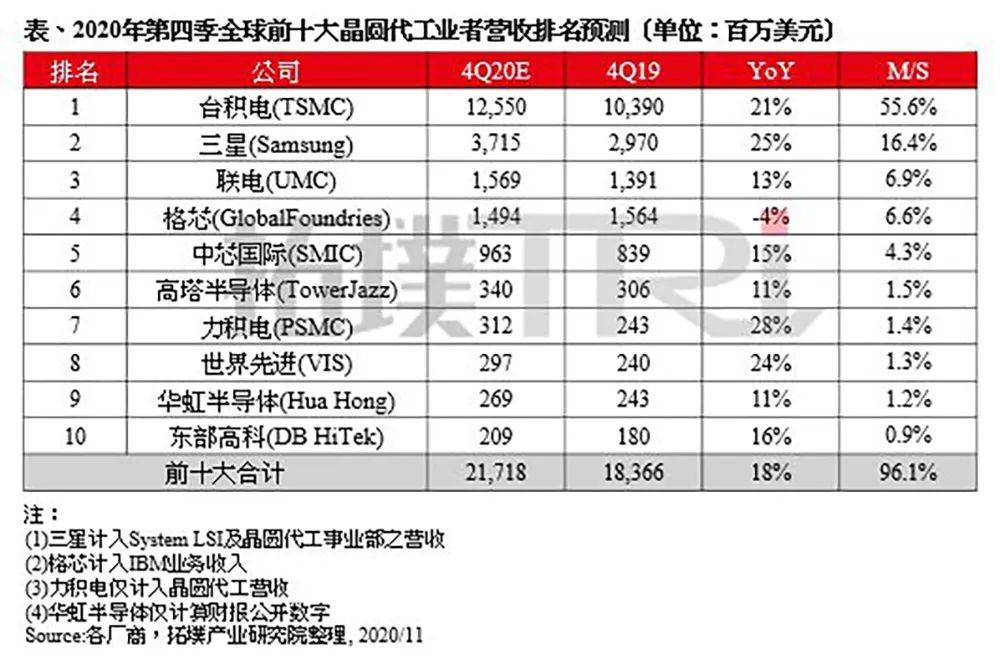

▲ 2020 年第四季度全球前十大晶圓代工業者營收排名預測。圖片來源:拓墣產業研究院

根據 TrendForce 旗下拓墣產業研究院發布的 2020 年第四季度全球前十大晶圓代工廠商的營收和排名預測,聯電終於超過先前排名第三的格芯,重返全球晶圓代工前三甲。

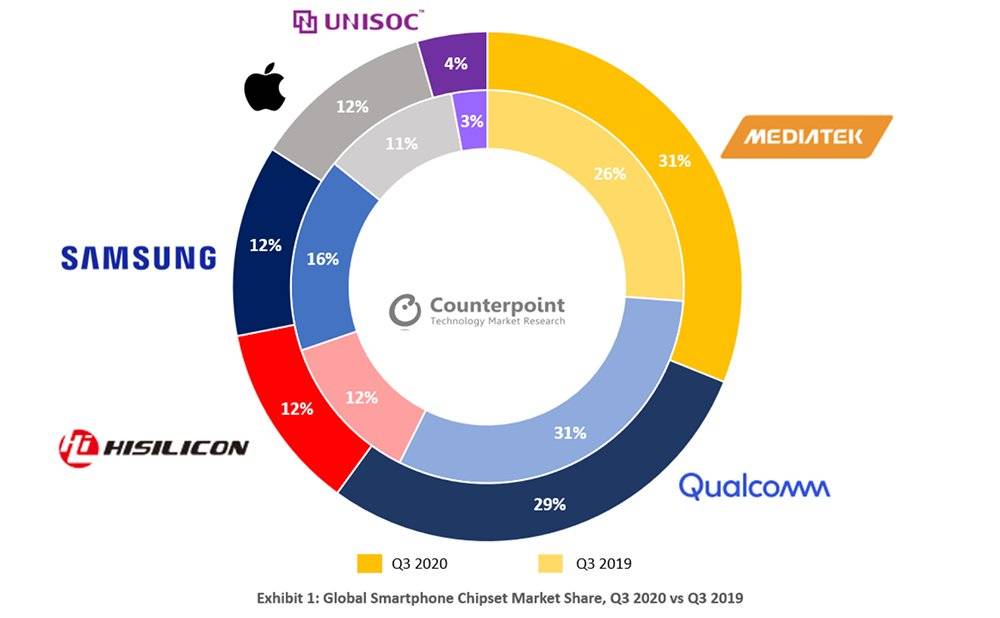

而在聯電接單接到手軟之際,許多從聯電衍生出的 “ 聯家軍 ” 也發展順風順水。市場市調研究機構Counterpoint的最新數據顯示, 2020 年三季度,聯發科技在全球智慧型手機晶片市場出貨量逾 1 億顆,市場佔有率達 31% ,超過高通( 29% )成為全球最大的智慧型手機晶片供應商。

不僅如此,因OPPO、vivo、小米( 01810-HK )等手機廠商大舉追單,聯發科持續擴大對台積電 7nm 、 6nm 的投片,投片量在 2021 年第一季度將達 11 萬片,擠下高通成為台積電第三大客戶。

▲ 2019 、 2020 第三季度全球智慧型手機晶片組市場佔有率。圖片來源: Counterpoint

全球最大顯示控制晶片公司聯詠,光是在 2020 年前 3 個季度,整合營業利潤就高達 100 億新台幣,比去年同期增加 35% 。

全球第三大 PCB 、第一大 IC 載板大廠欣興,主攻數字圖片 IC 技術、在影像感測 IC 領域正當紅的原相科技,做筆記本IO控制 IC 和嵌入式 IC 的聯陽等,均受益於產品需求上漲, 2020 年營收創歷史新高,成台灣高科技產業持續走高的重要動力。

聯電子公司蘇州和艦晶片主要負責大陸市場,除早先建成的 8 英寸晶圓廠外,還包括廈門聯芯的 12 英寸晶圓研發業務。中長期來看,新能源汽車、 5G 通訊等領域對於成熟製程產品需求較高,隨著和艦晶片快速發展,或能為聯電帶來更大收益。對於 2021 年第一季度,聯電預期其晶圓出貨量將環比成長 2% ,毛利潤率可能進一步提高至 25% 左右, 8 英寸和 12 英寸產能持續滿載。聯電還計劃將 2021 年資本支出提高 50% 至 15 億美元,其中 15% 用於 8 英寸產能, 85% 用於 12 英寸產能。可以預見的是,無論是聯電還是聯發科,都將在接下來的一年持續做大走強。

結語:晶圓雙雄各安一方

在台灣新竹科學園 40 週年園慶上,曹興誠在上台領獎致辭前,突然轉身,伸手向張忠謀致意,張忠謀也不顧關節炎發作,立即起身回應曹興誠,上演了令現場掌聲雷動的 “ 世紀之握 ” 。在此之前,被視為有 “ 瑜亮情節 ” 的兩人,在台灣半導體產業始終王不見王,二十餘年沒有同框後,兩人終於在公開場合正式破冰。

如今,晶圓代工雙雄台積電和聯電不再是針尖對麥芒的競爭對手,一個在追求更先進製程的道路上一往無前,一個在成熟工藝上精耕細作,它們各居一番天地,也各自擁有廣闊的未來。

參考資料:

- 《 IC 設計、高科技產業實戰策略與觀察》聯發科董事長蔡明介( 2008 年出版)

- 《草莽曹興誠:台灣科技界的 “ 宋江 ” 》聯合早報

- 《聯電集團:篳路藍縷的聯電之路》東方企業家

- 《宏碁下的棋是沒有邊界的圍棋盤,從中華商場出發的科技巨人》天下雜誌

- 《積體電路設計業的發展思路和政策建議》石光,馬淑萍

https://www.stockfeel.com.tw/晶圓代工-台積電-聯電/