券商 :丰隆投银研究

投资建议 :买入

目标价 :1.35令吉

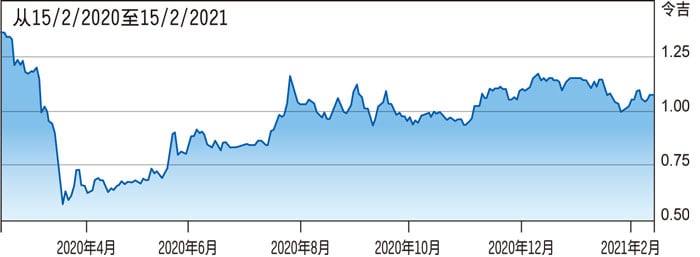

闭市价 :1.08令吉(截至2月15日)

每股盈利 :6.9仙(2021财年估计)

本益比 :15.4倍(2021财年估计)

股息收益率 :1.4%(2021财年估计)

陈顺风资源(TSH,9059,主要板种植)仍是丰隆投银研究的种植股首选。

该公司对原棕油价格波动有较为敏感(high earnings sensitivity),这将缓解可可加工和销售领域业务近期收入前景的疲软的情况。

由于印尼业务的种植地较为年轻,该行预计,油棕树鲜果串的产量增长将从2021财年获得改善。

资产负债表也有所改善,净负债率从2018年12月底的0.98倍降至0.78倍。

该行维持买入评级,但考虑陈顺风资源持股21.9%的上市联营公司INNO种植(INNO,6262,主要板工业)的估值后,将目标价下修至1.35令吉(之前为1.38令吉)。

https://www.chinapress.com.my/20210215/%E2%97%A4%E8%B0%88%E8%82%A1%E8%AE%BA%E5%B8%82%E2%97%A2-%E9%99%88%E9%A1%BA%E9%A3%8E%E8%B5%84%E6%BA%90-%E6%B2%B9%E6%A3%95%E4%BA%A7%E9%87%8F%E6%96%99%E6%94%B9%E5%96%84/