被第12大马计划冷落 建筑领域估值下修

(吉隆坡28日讯)尽管政府将在第12大马计划下拨款高达4000亿令吉,推动国家未来5年的发展,不过分析员认为,此次并未推出新大型基建项目,加上建筑领域的中期前景不乐观,因此把该领域评级下调至“中和”。

昨天,首相拿督斯里依斯迈沙比里在国会上发表第12大马计划时说,政府将在2021至2025年拨出4000亿令吉,但并未优先考虑新的大型项目,而是为现有项目注资。

当中包括文冬中枢大道、金马士-新山双轨铁路、沙巴泛婆罗洲大道及东海岸铁路等项目。

对此,肯纳格投行研究分析员指出,尽管4000亿令吉的总体开发支出看似巨大,但对所覆盖的承包商来说,并没有多大变化。

另外,政府将优先发展较落后的州属,例如扩展学校、医院、道路和工业区等项目,预计这些项目将让规模较小的建筑商受益。

“按照我们所覆盖的股项,能从中受益的是福胜利(HSL,6238,主板建筑股)和金轮企业(KIMLUN,5171,主板建筑股)。”

分析员指出,随着政府在疫情爆发以来,共颁布了多达810亿令吉的援助计划,导致财政空间收紧,加上未来还需为振兴经济提供援助,将导致项目被迫延迟推出、数量较小或分批进行,及更依赖发展商的资产负债表来筹集资金。

“我们认为这种情况对市场不太友好。根据我们的预测,到了年杪,联邦政府的债务与国内发展总值的比例将达到64.5%,高于60%的法定上限水平。”

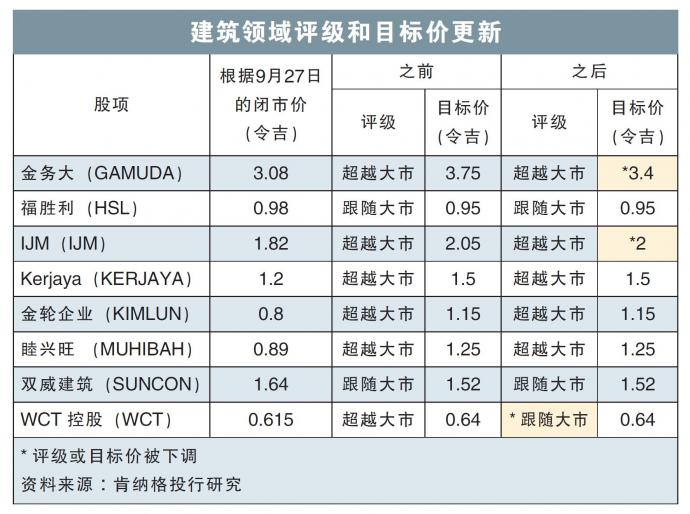

建筑领域评级和目标价更新

金务大IJM估值下调

分析员点出,鉴于本地基建领域的前景较弱,加上政府的财政状况不太理想,我们选择下调所覆盖的主要基建发展商,即金务大(GAMUDA,5398,主板建筑股)和IJM(IJM,3336,主板建筑股)的估值。

尽管调低金务大和IJM的估值,但以目前的股价计算,这两支股项的评级仍维持在“超越大市”。

“总体而言,虽然随着疫苗接种率的提高,建筑领域将从经济重启中受益,但我们仍将评级从‘增持’下调至‘中和’,主要是该领域的中期前景不太乐观。”

“首选Kerjaya(KERJAYA,7161,主板建筑股)和金轮企业,因两者具有一系列可预测的催化剂,以及强大的执行和盈利交付的能力。”

http://www.enanyang.my/%E8%B4%A2%E7%BB%8F%E6%96%B0%E9%97%BB/%E8%A2%AB%E7%AC%AC12%E5%A4%A7%E9%A9%AC%E8%AE%A1%E5%88%92%E5%86%B7%E8%90%BD-%E5%BB%BA%E7%AD%91%E9%A2%86%E5%9F%9F%E4%BC%B0%E5%80%BC%E4%B8%8B%E4%BF%AE