分析员:手套臂膀虽不逢时 马星集团(MAHSING,8583,主板产业股)房产业务仍耀眼

马星集团 MAHSING

(吉隆坡27日讯)马星集团(MAHSING,8583,主板产业股)手套业务“生不逢时”,但房产业务仍是皇冠上的宝石,能继续驱动未来的盈利增长。

达证券周一发布报告写道,该集团核心产业业务持续蓬勃发展,多亏了全国性拥屋计划和内部促销活动提振,因此销售表现不错。

本财年首9个月来看,该集团销售按年激增51%,至12.8亿令吉,已达分析员与管理层全年16亿令吉销售目标的80%,因此,分析员相信全年目标有望实现。

“值得注意的是,我们看到近期推介的数项项目,均录得超过80%的强劲认购率。这些项目售价具备可负担性,且位于策略地点。”

展望未来,该集团的新销售表现,将有预订转换订单和总值4亿令吉新项目推出撑腰;截至上月28日,预订订单总值7.72亿令吉。

今年内,马星集团共签署3片土地购买协议,发展总值合计达21亿令吉,将集团余下地库发展总值推高至230亿令吉。

可负担屋是核心

“该集团持续累积地库,反应了未来数年对产业领域复苏的乐观。”

“我们看好土地收购,因为可增强该集团在巴生谷的地位,确保长期获利。”

同时,马星集团财务状况仍稳健,在9月底时,净负债率仅有0.38倍,手持7.2亿令吉现金。

“针对未来地库策略,我们得知该集团持续寻找更多土地,以建立可负担高楼与有地发展项目,隆市、巴生谷、柔佛与槟城都是关注区域。”其他探索扩展可负担有地房屋的州属,还有森美兰、马六甲与霹雳。

在纳入甲洞与文良港的项目后,分析员上调明后财年销售预测,分别至19亿与21亿令吉,相当于销售按年增长19%与11%。

马星集团产业

手套风向调转

分析员点出,马星集团手套今年产量,低于管理层早前的预测,因为12条生产线的调试,在上周二才刚刚完成。

因此,分析员预测本财年手套出口量不多,并下砍明后财年均价与净利赚幅预测,至每千只30美元与10%。

在今年第三季,该集团的制造业务营运亏损报1230万令吉,因为有手套厂营运前期费用的拖累,及管控令导致产量走低;该集团的制造业务,包括塑料与手套业务。

报告补充,手套近期展望低迷,手套均价持续下滑,且近期表现来看,需求会愈发疲软。

“作为新业者,加上业界最近成本与定价的格局,我们估计手套业务难在明年实现损益平衡。”

“至于2023财年,我们的看法较为保守,厂房使用率调低至只有75%,并下砍手套均价预测至25美元,而净利赚幅降至5%。”

出口提振销量

但往好的来看,该集团手套臂膀近期获得美国、加拿大与欧洲进口准证,故分析员相信产量的走高,将有助未来降低每单位生产的成本。

另外,随着经济封锁放松,分析员估计末季制造业务亏损会收窄。

“不过,我们仍预料制造业务,全年会蒙受营运亏损600万令吉。”

整体考量后,分析员下砍本财年该集团盈利预测,幅度是7%,并调低明后财年预测28%与20%。

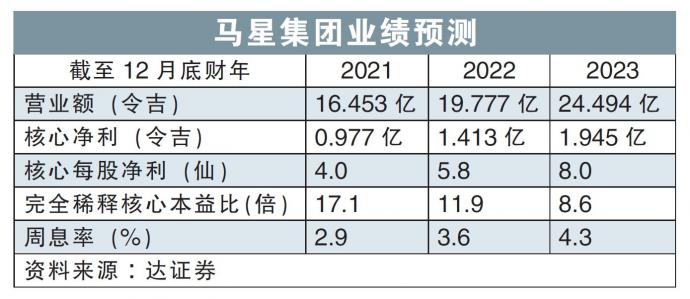

马星集团业绩预测

http://www.enanyang.my/%E8%B4%A2%E7%BB%8F%E6%96%B0%E9%97%BB/%E5%88%86%E6%9E%90%E5%91%98%E6%89%8B%E5%A5%97%E8%87%82%E8%86%80%E8%99%BD%E4%B8%8D%E9%80%A2%E6%97%B6-%E9%A9%AC%E6%98%9F%E6%88%BF%E4%BA%A7%E4%B8%9A%E5%8A%A1%E4%BB%8D%E8%80%80%E7%9C%BC

SIA share price in trouble

4 hours ago