(吉隆坡15日讯)虽然变种病毒拖慢复苏脚步,所幸航空股有充足资金来坚持下去,且加强针接种加速与各国过境要求协调,分析员相信航空业复苏终会降临。

大华继显研究今日发布写到,传染性高的Omicron病毒,导致部分国家疫情再度激增,迫使全球政府暂时搁置国境放松的计划。

尽管这成为航空业复苏路上的拦路虎,但分析员慰藉的是,住院率与死亡率仍然相对较低。

“因此,我们预计随着加强针接种取得进展,政府会取消各种旅游限制,航空旅游活动将逐渐增加。”

分析员强调,国际旅游仍是航空业盈利恢复到疫前的关键,尤其东南亚地区航空需求,是亚航集团(AIRASIA,5099,主板消费股)载客率与搭客流量复苏的基础。

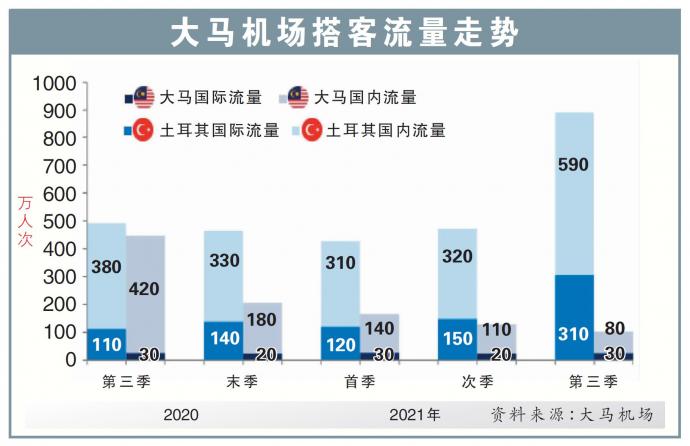

至于大马机场(AIRPORT,5014,主板交通和物流股),国际旅游需求也非常关键,因为国际航班的机场费(PSC),比大马和土耳其机场国内航班高3倍与2.5倍。

另外,国际游客也对非航空业营收贡献良多,例如在免税商品店的消费。

若在加上国内稳定的观光休闲需求,分析员认为,能提供亚航集团与大马机场今年持续复苏的助力。

近期靠国内旅游

此外,相信今年国内旅游需求复苏,将领先国际旅游,因为已移除封锁的冠病检测及隔离需求。

再来,由于疫情再度爆发,旅游者对严格跨境限制感到不安,因此国际旅游势头,目前可能趋向于平稳,继续抑制需求。

“我们认为强劲国际旅游复苏,需各国之间的入境协调和过境要求统一来提振,而这估计等到下半年,即全球更大比例的人口接种加强针后才能出现。”

报告补充,已转变为地方流行病加上良好接种进展为契机,预计从去年末季起,国内航空搭客流量开始强劲复苏。

“随着每日病例降低与显著接种进展,我们估计本地会进一步恢复航线与放松航空旅游限制。”

值得注意的是,大马国内旅游搭客流量,在去年11月按月倍增至210万人次,录得自2020年4月以来高位。

“展望未来,我们估计会有更多边境开放,及旅游限制确切放松,最终加强旅游盈利复苏。”

目前,分析员维持航空领域“跟随大市”评级,首选大马机场,因为有新拟定的营运协议及发展与土地租赁协议的潜在催化剂。

个股点评:

大马机场多项利好支撑

大马机场新营运协议基本条款,已获得当局批准,现正等待大马航空委员会(MAVCOM)对机场费进行经济审查,料次季可完成。

同时,该公司与政府关于KLIA航空城数字自由贸易区的发展与土地租赁协议协商,也来到最终阶段。

上述协议估计可带来经济乘数效应,驱动公司未来增长。

此外,该公司计划提振非航空营收,包括租赁模式等。

同时,大马机场维持节流措施,除了成功将的2.2亿欧元(约10.5亿令吉)定期贷款,延长两年至2025年,该公司还获得无限期延迟支付1.15亿欧元(约5.5亿令吉)的年度特许权费用,且没有利息成本。

再来,该公司正寻求获得特许权费用回扣,理由是机场关闭是件不可抗力事件。

亚航营收正面增长

亚航集团营运数据从2021财年末季开始,便录得正面势头,归功于4大营运市场航空旅游发展向好。

因此,考虑到搭客预定、载客率更高和抑制需求在年底佳节期间释放,分析员料末季营收会大幅改善。

另外,亚航数字业务营收增长稳健;2021财年第三季时,超级应用程式业务营收录得7%年增幅,而Teloport则翻三倍,BigPay用户群按年扩大28%。

“展望未来,亚航数字准备进一步扩大在电召车、物流和金融科技领域的市占率。”

资金方面,该公司筹资活动成功,足以支撑亚航在今年的营运;在去年,亚航共筹获逾25亿令吉资金。

放眼今年,亚航计划再次计划发行5亿令吉有担保计划(Danajamin)贷款,及重组飞机租赁费用。

“因此,我们认为亚航有充足资金支撑,若每月营运开销保持在6800万到7500万令吉,至少能支撑到明年。”