科技股估值低宜买进 ATA工业(ATAIMS,8176,主板工业股)沦遗孤遭喊卖

(吉隆坡25日讯)眼见科技股已跌至估值便宜,大华继显研究喊买所追踪的科技股,然而,ATA工业(ATAIMS,8176,主板工业股)则斯人独憔悴,遭到喊卖。

分析员表示,历经供应链受阻和劳工课题双杀,科技股估值正陷入低迷,“因此,风险回报变得更吸引。”

“我们有追踪的电子制造服务(EMS)业者,交易价普遍低于三年均值,我们认为股价已反映所有负面因素。”

分析员续指,合理的估值、外国客户转移订单等因素,会是市场重估科技股估值的催化剂。

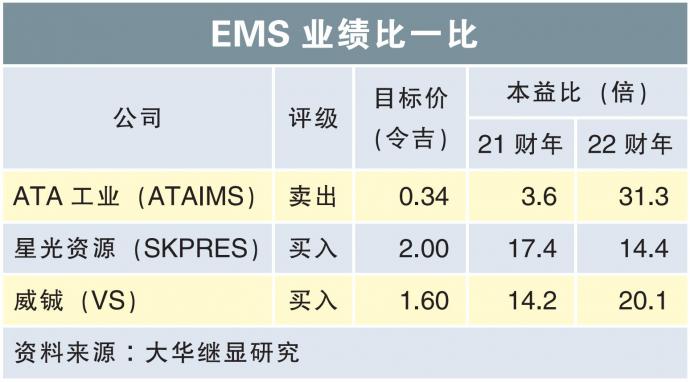

对于整个科技领域,分析员维持“增持”评级,首选股为威铖(VS,6963,主板工业股),目标价定在1.60令吉。

在分析员看来,威铖是中美贸易战转单效应下的主要受益者之一。该公司已在此契机下获得5名新客户,对2022财年的潜在营收贡献,超过20亿令吉。

同时,受惠于上述现象,威铖2023财年盈利有望增长12%或4500万令吉。分析员也点出,该公司正和潜在跨国公司客户接洽,争取获得新订单。

EMS业绩比一比 25/3/22

另一家喊买的公司,为星光资源(SKPRES,7155,主板工业股),但目标价从2.30令吉,下砍至2令吉。

分析员指出,星光资源的主要客户,正持续在不同产品领域里贡献订单。“由于现有工厂使用率已接近触顶,故已拨出1亿200万令吉扩充产能。”

作为转单效应的受惠者之一,分析员估计星光资源2023财年盈利,会按年增长25%或4500万令吉。

考量到供应链受阻拖累交货速度,分析员下调威铖、星光资源2022财年盈利预测,幅度介于5%至12%。

在一片乐观情绪中,ATA工业则沦为遗孤,遭到分析员喊卖,目标价为34仙。。

分析员提及,该公司的主要客户已喊停各项协议,今年6月1日起生效。

唯有在劳工课题获得解决、重新获得巨额合约后,分析员才会上修ATA工业的估值。

http://www.enanyang.my/%E8%B4%A2%E7%BB%8F%E6%96%B0%E9%97%BB/%E7%A7%91%E6%8A%80%E8%82%A1%E4%BC%B0%E5%80%BC%E4%BD%8E%E5%AE%9C%E4%B9%B0%E8%BF%9B-ata%E5%B7%A5%E4%B8%9A%E6%B2%A6%E9%81%97%E5%AD%A4%E9%81%AD%E5%96%8A%E5%8D%96

Singapore Investment

-

-

-

-

SGX share price to rocket with Nasdaq?19 hours ago

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

Cut exposure2 days ago

-

-

-

-

-

-

-

-

-

Gold Price Forecast 20273 days ago

-

Dividends May 20263 days ago

-

-

-

-

-

-

-

-

-

-

-

-

-

China Day 7 - 白沙古镇, 束河古镇 (丽江)1 week ago

-

-

-

May 2026 Updates1 week ago

-

-

-

-

-

Month of May 20261 week ago

-

-

-

Portfolio (May 30, 2026)2 weeks ago

-

Portfolio (May 30, 2026)2 weeks ago

-

-

-

Portfolio -- May 20262 weeks ago

-

May 2025: New Addition UIBREIT2 weeks ago

-

-

-

组屋达到MOP后,你能做什么?3 weeks ago

-

1M net worth at 283 weeks ago

-

-

Happy Mother’s day5 weeks ago

-

Is buying condo your goal?5 weeks ago

-

-

Pamper yourself after retirement5 weeks ago

-

Short games vs long games5 weeks ago

-

When the Market Humbles You.1 month ago

-

-

Quiet times1 month ago

-

-

-

Special Dividend Anyone?1 month ago

-

-

A Case for Mindful Consumption2 months ago

-

Some thoughts on my portfolio2 months ago

-

-

March 20262 months ago

-

-

Farewell careyourpresent.com3 months ago

-

-

A new year, a new workplace, a new start3 months ago

-

-

-

-

Weekly Flow show report, Feb 15 20263 months ago

-

-

The 2026 HDB “MOP Wave” & Upgrading Strategy4 months ago

-

Cory Diary : Family Expense Dec'255 months ago

-

-

Best Countries to Invest in 20265 months ago

-

-

FG Year in Review 20255 months ago

-

Restarting on Substack...5 months ago

-

DBS Home Loan5 months ago

-

-

-

Loopholes Singapore is on YOUTUBE!6 months ago

-

What Shall We Do About VERS?6 months ago

-

-

-

-

-

-

-

Been a while!10 months ago

-

-

-

Is Suntec REIT A Good Buy Now In 2025?10 months ago

-

-

-

-

-

-

FAQ on Quantitative Investing Part 21 year ago

-

-

-

-

-

Top 10 Highlights of 20241 year ago

-

-

-

STI ETF1 year ago

-

-

-

Unibet Casino Bonus Codes 20241 year ago

-

-

-

-

Monthly IBKR Update – June 20241 year ago

-

-

-

-

-

-

-

-

-

-

-

-

-

-

Monthly Summary of November 20232 years ago

-

Migration of website2 years ago

-

-

-

-

-

Hello SP Group, I'm Back!2 years ago

-

-

-

A New Light3 years ago

-

-

-

-

2022 Thoughts, Hello 2023!3 years ago

-

Series of Defaults for Maple Finance3 years ago

-

Takeaways from “Sea Change”3 years ago

-

Greed is Coming Back3 years ago

-

-

-

-

-

-

-

-

What is Overemployment3 years ago

-

Terra Hill Condo (former Flynn Park)4 years ago

-

Alibaba VS Tencent: The Battle Royale4 years ago

-

-

-

-

-

-

-

-

-

-

-

-