(吉隆坡13日讯)由于供应依然短缺,达证券直呼今年对于种植业来说,依然是“美妙的一年”,因而继续建议增持该领域,并上调2022财政年盈利预测将近52%。

分析员表示,尽管目前原棕油价格,已从高峰时期的每吨8077令吉,回落至6527令吉,但眼见植物油供应依旧短缺,加上国际原油价格仍然坚挺,短期内棕油价格不太可能急速滑落。

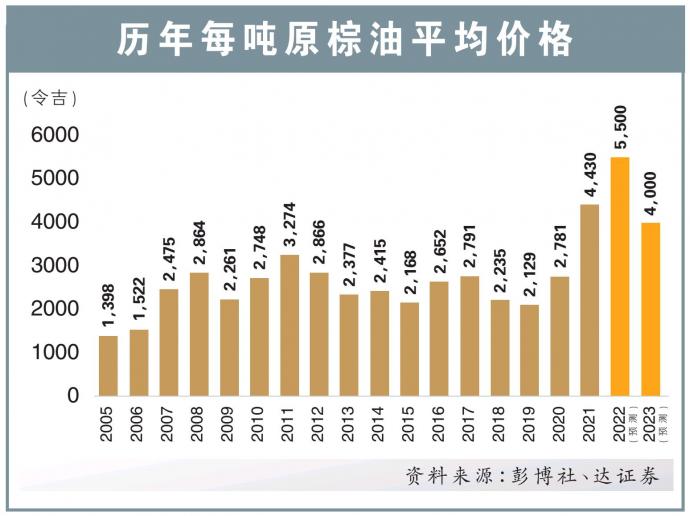

纳入俄乌战争造成食用油供应短缺、印尼缩紧出口政策等因素后,分析员估计今年和明年的棕油平均价格,会分别站在每吨5500、4000令吉。

与此同时,分析员上调2022和2023财年盈利预测51.9%及30.2%。

对于种植领域的投资建议,分析员维持“增持”评级,下调风险包括大豆油产量高于预期拖累其他食用油价格、中国和印度需求走软、疫情延宕经济复苏等。

外资回笼

此外,尽管过去两年种植股都在环境、社会与监管(ESG)课题表现不佳,而遭受外资卖压,“但我们观察到,今年二月以来外资已回流,并开始买进种植股。”

个股方面,针对森那美种植(SIMEPLT,5285,主板种植股)、吉隆甲洞(KLK,2445,主板种植股)、IOI集团(IOICORP,1961,主板种植股)这三大种植股巨头,分析员维持“买入”评级,个别目标价为6.03、29.45、5.55令吉。

同时,分析员也对陈顺风(TSH,9059,主板种植股)、联合马六甲(UMCCA,2593,主板种植股)维持“买入”评级,目标价分别为2.11、6.84令吉。

FGV控股独憔悴

一片喊买情绪中,FGV控股(FGV,5222,主板种植股)斯人独憔悴,因估值昂贵而遭喊卖,目标价1.85令吉。

回顾今年原棕油价格走势,早在三月前,每吨价格已冲破5000令吉大关。但到了3月2日,价格却进一步冲上每吨8077令吉水平。

如今,棕油价格似乎已触顶回落,企在每吨6527令吉水平左右。

对此分析员解释,棕油价格下滑的原因,包括中国和印度买家需求放缓。

“此外,中国主要城市面临封锁,也可能会进一步抑制需求。”

3月棕油库存跌3%

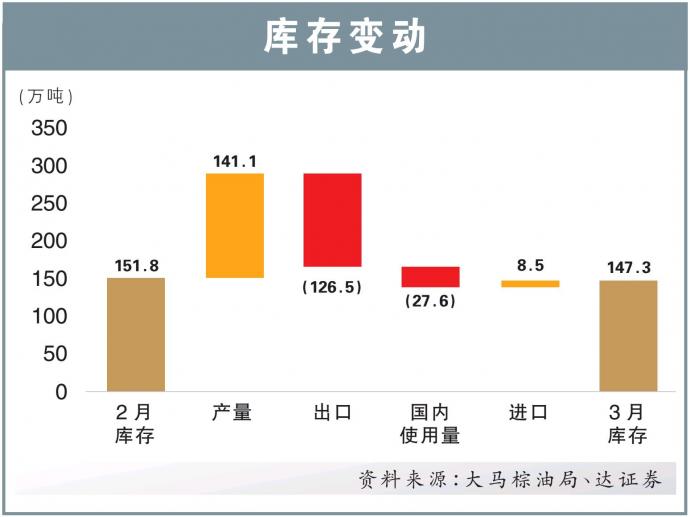

据大马棕油局(MPOB)资料,今年三月棕油库存按月跌3%至147万吨,低于市场预期。

有此跌幅,是因为出口量按月走高14%,加上进口量按月萎缩43%。

其中,对中国出口量增幅最高,按月增加64%或5万6000吨,至14万4000吨。其次是欧盟,出口量按月上升48%。

同时,我国对印度和巴基斯坦的出口量,则分别按年增加21%及59%,至22万4000吨、8万1000吨。

以今年首季来看,棕油出口量按年增长16%至353万吨。

无论如何,对于今年4月首10日而言,Intertek和AmSpec这两家调查公司分别预测,我国棕油出口量会按年萎缩25.6%、26.8%。

http://www.enanyang.my/%E8%B4%A2%E7%BB%8F%E6%96%B0%E9%97%BB/%E8%B4%A2%E6%B5%8B%E4%B8%8A%E4%BF%AE52-%E7%A7%8D%E6%A4%8D%E8%82%A1%E4%BB%8A%E5%B9%B4%E7%89%9B%E6%B0%94%E5%86%B2%E5%A4%A9