独家报道:林嘉珉

尽管消费税(GST)是个棘手课题,甚至需要为治理我国逾半个世纪的政权一度垮台负上部分责任,导致政界往往将这个问题视为“房间里的大象”,选择避而不谈。

但在耗时2年“大开水喉”抗疫,致使国库阮囊羞涩后,我国财政部在去年终于忍不住再次提起探讨重推GST税制。

由此可见,扩大税收基础与整顿税务制度,对于当前的大马政府而言,已是刻不容缓的任务。

不过,随着GST卷土重来成为市场热议的课题,这曾经造成人心惶惶的税收制度,到底又会对本地商圈或股市带来怎样的影响呢?

善用双刃剑消疑虑

民生用品料0%税率

Areca资本总执行长黄德明在接受《南洋商报》采访时,就形容GST像是把双刃剑,“这就要看政府(真正重推后)又会如何去执行。用得好的话,自然让我国产品与服务更加国际化与有竞争力。”

但若像上次般无法有效推行,相信最终仍会被人诟病。

目前,当局没有详细透露GST重推议题的探讨进展,当前更像是在为民众打“预防针”,打消先前对GST的刻板印象,以免未来重推时再遇阻扰。

在2015年4月初,大马首次推出税率为6%的GST,取代销售与服务税(SST)。但在2018年本地政权易主后,希盟政府在9月选择废弃GST,恢复SST税制。

黄德明说:“由于现在不知道未来潜在重推的GST,会否恢复到6%税率。不过,就算是6%税率,相信某些涉及民生的商业领域,应该会获得0%税率优惠。

“不过,我认为政府这一次的执行或相关政策,都需要采取渐进式方式。

“我们应该吸取2018年政权被推翻时的教训,且还有许多改进空间,而政府也不应该一次过就推出6%税率,应像邻国狮城当年以较低税率推出。”

他补充,他个人整体上是较为看好GST税务体系,因为可以让许多逃税商家无可遁形,为商界创造更加公平的竞争环境。

黄德明

对于政府制定的政策与方向极为敏感的股票市场,黄德明相信,若政府以渐进式方式,即从低税率来重推GST税制,或能成为本地股市长期催化剂。

“前提是政府整体执行得当,让我国税收基础改善,未来就有潜在机会降低本地企业税务。”

“毕竟本地企业税务比起周边邻国算很高了,所以我国相对较难吸引到外资。”

此外,企业税的潜在下调,亦能成为马股企业一大助力。

退款太慢惹诟病

黄德明说:“上一轮政府推行GST时,做得不好的地方,就是退款速度太慢。

“许多中小企业或上市公司缴付GST后,却在要索讨退款时碰壁,需要长时间才能取回退款。”

他强调,如若政府正探讨重推,这点就必须认真策划考虑,例如可设置在固定时间内即可取回退款的机制。

“毕竟流动现金对一家企业而言至关重要,而迟迟不退款,相当于掐着企业的营运命脉。”

“硬着陆”恐落下隐患

除了执行方面,他指GST背后运作的系统也需要更强大,操作界面需友善及更灵活。

但若政府比市场预期更加积极、推出6%或超过6%的GST税率,又会对市场造成什么样的冲击呢?

对此,黄德明认为,短期内所有商家都会受到影响,毕竟消费者的消费欲望会降低。

“本地产品与服务都会受挫,尤其是对国内生产总值(GDP)贡献良多的服务业。”

同时,他指股市投资情绪自然会遭受明显打击。

“最糟糕的是,长远来看,高税率GST所带来的情绪影响,可能会对未来政府政权的稳定性埋下一颗不定时炸弹,对来届大选形成变数。”

“如此一来,股市仍旧会面对沉重的政治不稳定性因素,影响整体情绪。”

重推GST后,汽车售价估计会增加1%到3%。

综指影响甚微

若针对马股市场晴雨表的富时隆综指,大马投行研究认为,GST重推对大部分成分股没有影响。

该投行发布报告写到:“我们假设重推的GST,最高征收6%税率的情况下,对研究追踪的公司进行调查和分析。

“我们发现大部分领域——银行、油气、种植、电信、电力、医疗保健、手套、制造、博彩和科技不会受影响,或只受到微不足道的影响。”

来自上述领域的成分股,占综指权重约93.5%。

至于其余占综指6.5%权重的,则是汽车、食品、消费产品与零售的成分股,包括森那美(SIME,4197,主板消费股) 、雀巢(NESTLE,4707,主板消费股)和Mr.DIY(MRDIY,5296,主板消费股)。

“在恢复GST后,车价估计会提高1%到3%,与2018年恢复SST时的效果相反;而基本食品生产商如雀巢,可以部分受惠于给予B40和M40群体的现金援助。”

在最糟糕预测情况下,估计GST重推会导致这3家公司2023财年核心净利下降10%,并料会拖累综指2023年盈利增长1.2%,至7.1%。

至于在综指内没有成分股代表的产业、产托和媒体领域,就可能受到GST打击。

“产业领域在可负担忧虑加剧之际,因产品价格走高导致需求疲软,而可能变得脆弱。

“产托可能遭遇人流量和租户销售增长放缓,而媒体领域则受限于较低的订阅者与广告开销。”

综指1500到1600横摆

普通情况预测下,该投行维持综指今年底1745点目标。

“近期,我们预料综指会徘徊在1500点到1600点之间,因为近期国境重开利好,或被滞胀忧虑、盈利波动、供应链冲击、GST重推和全国大选前的综指噪音所抵消。”

至于最糟糕情况的预测,该投行同样维持今年底1415点目标;最好情况的预测,则是今年底综指触及1820点。

另外,该投行首选马银行(MAYBANK,1155,主板金融股)、国家能源(TENAGA,5347,主板公用事业股)、联昌国际(CIMB,1023,主板金融股)、兴业银行(RHBBANK,1066,主板金融股)、Mr. DIY、马电讯(TM,4863,主板电信与媒体股)、益纳利美昌(INARI,0166 ,主板科技股)、马太平洋(MPI,3867,主板科技股)、合顺(UMW,4588,主板消费股)与戴乐集团(DIALOG,7277,主板能源股)。

股息股方面,推荐马拉卡(MALAKOF,5264 ,主板公用事业股)、Astro(ASTRO,6399,主板电信与媒体股)、Lagenda产业(LAGENDA,7179,主板产业股)、东益电子(GTRONIC,7022,主板科技股)和杨忠礼产托(YTLREIT,5109,主板产托股)。

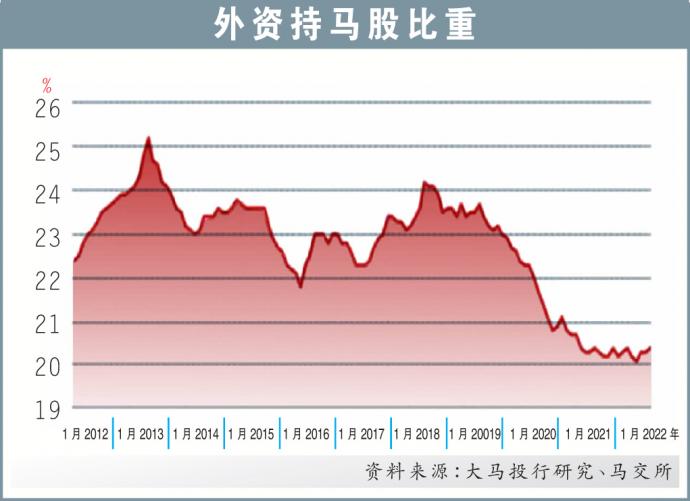

外资料维持净买

年初至近期,外资保持净买姿态,共净流入74亿令吉,提高外资在马股比重至20.4%;外资在2月时,占马股20.1%比重。

大马投行研究点出,在强劲油价和今年经济增长5.6%的展望支撑下,且料下半年有两轮升息,内部预测令吉会走强至末季的4.25水平,并在明年逐渐正常化至4.12水平。

“在这种相对可控的货币风险前景下,我们仍预计外资将继续被马股吸引。”