也好一段时间没有去跟进过手套股的走势了,自从之前疫情后大涨后,一大堆散户因为疫情而一直手套手套,然后也有很小一部分人,每次都期待疫情会爆发,死更多人并期待籍此惠及手套股价的时候,天哥就有点看不下去的把目光从手套股离去了,而几家大型手套股当下的价格不知不觉也跌了8-90%有多,作为价值和基本面投资者的天哥,当下口水都流满地了,而HARTA今天也刚刚出炉了最新的业绩,所以就趁机会研究下吧,废话少说,我们直接进正题吧。。

说到HARTA这家公司,当年可是为天哥赚进人生最多钱的一家公司,那时候可是疫情都还没来之前几年呢,所以手套股其实未必要有所谓的坏消息才会hosei的,只能说,有部分投资者把焦点放错位置了,投资一家公司,我们不是应该希望会有什么特别消息让公司赚一年半年特别钱,天哥反而希望公司能够稳定的成长下去,这样才能长期为天哥的财富带来效益,不过目前天哥还是没他的票,只是耐心等待着有没有机会入场罢了,对天哥来说,他真的有跌至低估,价位合适就慢慢分批入手咯,如果没有就暴涨了,就恭喜他咯,毕竟天哥最不缺的就是好股。。

我们还是先来看看HARTA最新的业绩。。

Quarterly rpt on consolidated results for the financial period ended 30 Jun 2022

HARTALEGA HOLDINGS BERHAD

| Financial Year End | 31 Mar 2023 |

| Quarter | 1 Qtr |

| Quarterly report for the financial period ended | 30 Jun 2022 |

| The figures | have not been audited |

Currency: Malaysian Ringgit (MYR)

SUMMARY OF KEY FINANCIAL INFORMATION

30 Jun 2022

INDIVIDUAL PERIOD | CUMULATIVE PERIOD | ||||

CURRENT YEAR QUARTER | PRECEDING YEAR | CURRENT YEAR TO DATE | PRECEDING YEAR | ||

30 Jun 2022 | 30 Jun 2021 | 30 Jun 2022 | 30 Jun 2021 | ||

$$'000 | $$'000 | $$'000 | $$'000 | ||

| 1 | Revenue | 845,673 | 3,902,834 | 845,673 | 3,902,834 |

| 2 | Profit/(loss) before tax | 134,138 | 2,879,093 | 134,138 | 2,879,093 |

| 3 | Profit/(loss) for the period | 90,885 | 2,262,265 | 90,885 | 2,262,265 |

| 4 | Profit/(loss) attributable to ordinary equity holders of the parent | 88,280 | 2,259,536 | 88,280 | 2,259,536 |

| 5 | Basic earnings/(loss) per share (Subunit) | 2.58 | 66.08 | 2.58 | 66.08 |

| 6 | Proposed/Declared dividend per share (Subunit) | 3.50 | 19.75 | 3.50 | 19.75 |

AS AT END OF CURRENT QUARTER | AS AT PRECEDING FINANCIAL YEAR END | ||||

| 7 | Net assets per share attributable to ordinary equity holders of the parent ($$) | 1.4900 | 1.5000 | ||

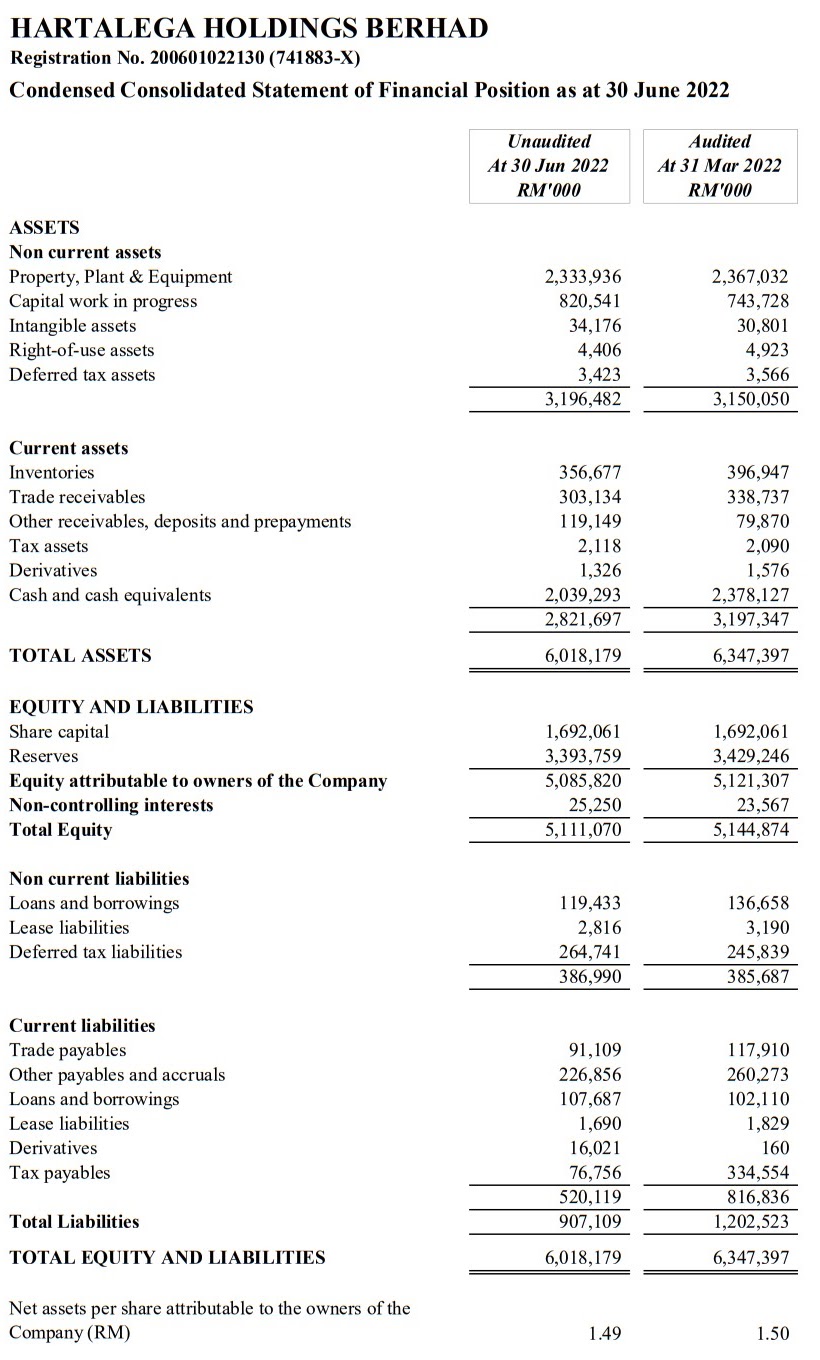

这个是HARTA的简单版季报,很多人一看这个季报会觉得业绩很烂,毕竟去年同一个时间,公司的赚幅比现在多20多倍,但是如果这样比较就倒了,去年这个时间段是业绩最好的时期,这样比就比死人了,我们还是看看完整版的季报,再对比疫情前的业绩比较有意思。。

这个是公司2023财政年第一季的业绩,天哥也特地找了2020财政年第一季(疫情前)的业绩来做了一点对比,其实营业额还算ok的,虽然天哥不知道他的整体的ASP目前处于什么阶段,但是从管理层在季报中给与的资讯,目前可以肯定的是需求下跌了很多,目前的operating profit margin来说,只有大概18%而已,其实不是很足够的,HARTA在天哥研究手套股的时代,是全行最高,有30多%的,就算来到疫情前的时段,也是有22-25%左右的,所以可以明确看到,目前售价还是很低的,所以如果要看这个季度的业绩是否已经到达转折点,可能还不是很明确,反而天哥会注意接下来的2-3个季度,或者参考其他同行的数据,再研究下当下的行情去到哪里。。

而公司的资产负债表方面,如果虽然对比起上个季度好像没有什么特别好,反而现钱还少了几个亿不懂去了哪里(其实要的话是可以弄懂的,费事算而已,毕竟不是重点),但是可以看得到,公司的账目方面,对比起疫情前,其实进步了很多,当时候其实现金虽然有2-3个亿,但是扣掉了债务后,就所剩无几甚至是负数的,但是现在的账目,公司当下算是净现金公司,整体资产负债表来说,其实是蛮不错的,单单看这个表再加上公司的一些生意来说,其实目前的价位,应该不算怎样高估了。。

再来看看公司的现金流表,这里看到一点东西了,就是这个季度的营运现金流虽然有1亿7000多万,但是税务给了差不多3亿,但是这个不是问题的,毕竟税务是以赚幅来计算的,所以这个是正好这个时期出了之前的钱而已,接下来如果赚幅是保持这个的,数额就会下来了的,然后从这个表来看,公司目前出钱最大的部分就是股息,所以对于投资者来说,其实不是什么问题的,除此之外就是那个扩充工厂的支付了,目前来说,这个扩充应该不会对公司带来多少效益,因为按照管理层说法,生意目前不是很够做,也没有fully 用完产量,但是对于未来来说,如果需求真的有回升,就刚刚好了,但是几时才到,就没人知道了,还需要继续观察。。

如果大家想要了解接下来的行情和公司短期内的一些业绩发展,就可以自己去读一读这个,这个是管理层直接给与的重要看法,是让我们了解该行业的一个重要资讯,我就不翻译了。。

HARTA (5168)

股价:RM2.78

PE:28+-(FORECAST)

DY:3%+-(FORECAST)

ROE:11%(FORECAST)

由于去年的数据是因为疫情带来的一次性收益下出现,所以上述数据是很难拿到一个准确的数额的,所以只能用最新的数据大概去推算,所以准确性目前还是不高的,不过今天的点评,天哥还是以这个FORECAST来推算,假设最后的数据真的跟FORECAST差不多就好了。。

如果接下来几个季度的业绩都能稳下来的话,大概能跟当下这个季度相符,那么以目前的价位来说,其实也真的不至于高估的,但是也需要注意的是,虽然说股价从高点跌了8-90%,按理说应该算是低估了,但是如果真正以估值来说,天哥顶多会觉得他当下的价位,处于还好的位置而已,就是不高不低这样咯,毕竟如果以接下来的情况推算,公司的业绩最起码未来的2-3个季度,不太可能会有很大的成长,除非全球忽然有什么事情而急着需要用到他的产品而已。。

而天哥在网络上有看到一些人去对该股的推算方法,是直接用最新的业绩X50倍或者多少倍这样,因为他们觉得这种大蓝筹,以前也是这样的估值的,所以应该值得5块钱,目前是有低估,当然,每个人的估值方式都不一样,但是天哥需要提醒一下,如果单纯用这样的估值法去计算的话,很容易踏到基本面陷阱,他过去能X50倍估值,或者其他公司能以同样的估值去评估,却不代表HARTA未来依然可以,要知道此一时非彼一时,当年的HARTA可是生意做不及,而且厂房还有很多倍的产量陆续有来,而目前的HARTA是生意不够做,而且厂房虽然还有扩充空间,但是却没有当初那么多倍了,所以不同的时间点和情况,也应该纳入考量的,当然,天哥也不是什么CFA,向来自己的估值法都是凭经验去估值而已,也没说天哥肯定对,人家肯定错什么的,所以只是个善意提醒,不能单单看过去,很容易上车的。。

而天哥自己的话,其实目前的价位虽然没怎么低估,但是其实有少许吸引天哥了,因为以天哥的看法,手套股就算真的低迷都好,应该也不会一辈子低迷的,而天哥向来的投资time frame都是预算5-10年或者以上的,如果以当下的价位来看,要投资个5-10年,还是有一定的投资价值的,但是说真的,他的前景如何才是重点,几时才正式是这个行业的转折点也是天哥很关注的一个问题,毕竟如果投资5年跟3年后才入场2年达到的效益一样的话,那么肯定是选后者的,当然,这个也只是一个假设啦,不是说3年后才是入场时机啦,所以天哥接下来会做的,就是再观察一下,如果觉得价位差不多的,就分批take 少许position先咯,但是目前来看,天哥是肯定不会hoot粗他就是了,毕竟不确定性还是很高,所以买少少当jackpot,或者等到确定性高才入场,会是天哥目前可能会做的举动了。。

好啦,今天的时间又差不多啦,如果这篇内容对你有多多少少一点帮助的话,记得点个赞啦,我们下一篇见咯。。