对上一次写她的季报应该是2-3个季度之前了,可能很多人都已经不记得,这家公司也是天哥的主力之一,而天哥之所以没写,主要是懒病发作,并且他的价位之前也一直处于高位,并且业绩也没什么特别之处,所以都skip了几个季度了,而正好近期没东西写,加上这个季度的业绩好像也非常漂亮,今天就让我们一起看看这家公司最新的业绩吧。。

Quarterly rpt on consolidated results for the financial period ended 28 Feb 2023

AEON CREDIT SERVICE (M) BERHAD

| Financial Year End | 28 Feb 2023 |

| Quarter | 4 Qtr |

| Quarterly report for the financial period ended | 28 Feb 2023 |

| The figures | have not been audited |

Attachments

Currency: Malaysian Ringgit (MYR)

Currency: Malaysian Ringgit (MYR)

SUMMARY OF KEY FINANCIAL INFORMATION

28 Feb 2023

INDIVIDUAL PERIOD

CUMULATIVE PERIOD

CURRENT YEAR QUARTER

PRECEDING YEAR

CORRESPONDING

QUARTER

CURRENT YEAR TO DATE

PRECEDING YEAR

CORRESPONDING

PERIOD

28 Feb 2023

28 Feb 2022

28 Feb 2023

28 Feb 2022

$$'000

$$'000

$$'000

$$'000

1 Revenue 432,664

362,968

1,640,245

1,524,880

2 Profit/(loss) before tax 129,811

44,789

546,976

526,820

3 Profit/(loss) for the period 95,340

23,380

417,685

365,419

4 Profit/(loss) attributable to ordinary equity holders of the parent 95,340

23,380

417,685

365,419

5 Basic earnings/(loss) per share (Subunit) 35.34

7.17

159.62

139.17

6 Proposed/Declared dividend per share (Subunit) 21.00

20.00

49.50

48.50

AS AT END OF CURRENT QUARTER

AS AT PRECEDING FINANCIAL YEAR END

7

Net assets per share attributable to ordinary equity holders of the parent ($$) 9.1000

7.8400

INDIVIDUAL PERIOD | CUMULATIVE PERIOD | ||||

CURRENT YEAR QUARTER | PRECEDING YEAR | CURRENT YEAR TO DATE | PRECEDING YEAR | ||

28 Feb 2023 | 28 Feb 2022 | 28 Feb 2023 | 28 Feb 2022 | ||

$$'000 | $$'000 | $$'000 | $$'000 | ||

| 1 | Revenue | 432,664 | 362,968 | 1,640,245 | 1,524,880 |

| 2 | Profit/(loss) before tax | 129,811 | 44,789 | 546,976 | 526,820 |

| 3 | Profit/(loss) for the period | 95,340 | 23,380 | 417,685 | 365,419 |

| 4 | Profit/(loss) attributable to ordinary equity holders of the parent | 95,340 | 23,380 | 417,685 | 365,419 |

| 5 | Basic earnings/(loss) per share (Subunit) | 35.34 | 7.17 | 159.62 | 139.17 |

| 6 | Proposed/Declared dividend per share (Subunit) | 21.00 | 20.00 | 49.50 | 48.50 |

AS AT END OF CURRENT QUARTER | AS AT PRECEDING FINANCIAL YEAR END | ||||

| 7 | Net assets per share attributable to ordinary equity holders of the parent ($$) | 9.1000 | 7.8400 | ||

这个是他2023财政年的第4个季度,也算是年度业绩了。如果单单看季度对季度,营业额是上涨了19.2%,而且净利对比比去年同季大涨4倍,但是碍于去年第四季是因为繁荣税的问题,加上账目上出现特别多的拨备,所以即便对比当时再好也没什么参考价值。而全年业绩则比较有看头,营业额也是上涨了7.56%,这个是很舒服的成长,而净利方面,也上涨了14.3%,每股净利大概去到rm1.60左右,如果排除去年的一些账目调整,再调整回今年的账目的话,其实还是大概保持成长的,所以基本上来说,今年的业绩算是不错的。只是股息方面,是比天哥预算的稍微低,因为随着每个季度的调整,天哥预算的股息派发是可以做到50-60sen左右的,但是全年其实只到49.5sen,还是低于天哥的预期的。

这份是他的完整版报告,照片已经把重要的东西highlight出来了。生意提高,成本也跟着提高,这个是正常的,但是比较值得欣慰的是,在利息上升的时代,他的利息支出是减少的,这个已经是非常优良的部分了,也因为这样,他的净利才会有比较不错的发展,所以整体来说,其实无论是这个季度还是全年的业绩,都是符合天哥的预期,并且也算是让天哥满意了。

这个是公司的资产表,我们看到上图,虽然公司的现钱是稍微减少的,但是公司的放贷却是大大的增加,看起来好像很不错,其实我们再看看下图。。

公司的借贷是大大的增加的,毕竟公司的营运模式,就是低息借点钱回来再高息放贷出去,如此类推来获得中间的利润,所以其实债务提高,生意也提高,这样是ok的,重点是下面,NTA提高到9.10,意思资产的提高是比负债的提高多,所以这个就算是好的情况了,生意算是做得非常不错。

这个其实是我看到的重点,之前说到的数码银行,公司与其合资企业财团AEON Financial Service和MoneyLion Inc.联合拿到的license,但是由于Moneylion希望专注于其在美国的业务,所以达成协议moneylion停止参与。因此,剩下公司和日本母公司继续执行运营准备计划以建立Digital bank,预计会在批准日期(2022年4月底)起的24个月内开始营运,所以剩下一年时间,但是这个项目天哥其实不太看好,最起码短期内看不到获利的目标,但是由于有了银行执照,对于平时的放贷方面,可以有权利查看顾客资料,应该可以减低呆账的机会,这个也是RCECAP一路来最渴望的部分。

这个是管理层给的最新prospect,里面有解释大马最新的一些数据,和公司的一些发展方向等等,如果想要了解公司未来的,这个自己读一读咯。。

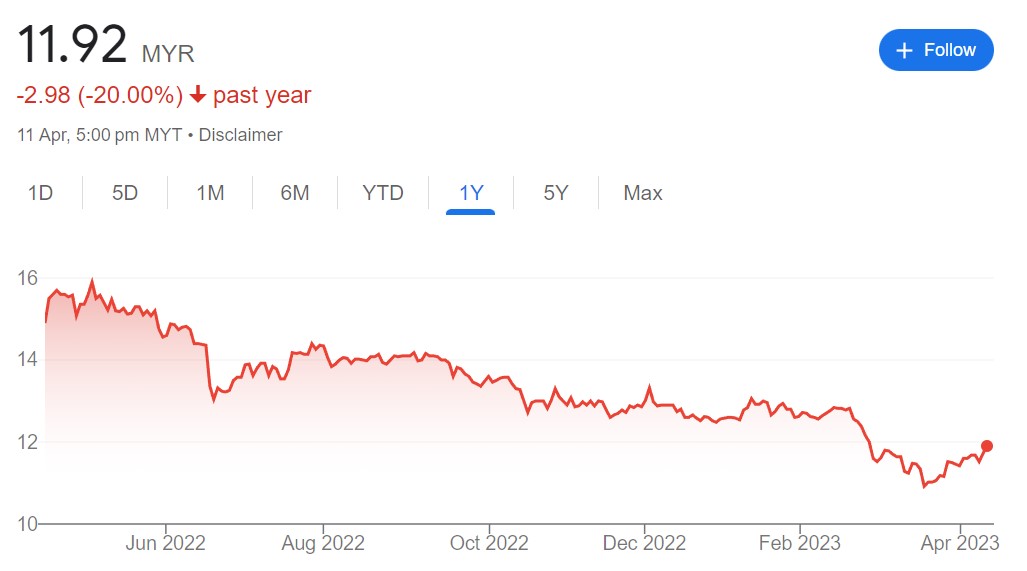

AEONCR 5139 RM11.92 (11-4-2023)

PE : 7.3+-

DY : 4.15%+-

ROE : 17.98%+-

如果单单看上述数据的话,说真的天哥是流口水的。主要原因是公司的ROE是高达18%左右,但是PE却只有7.3,以天哥自己的估算来说,这样的情况算是符合天哥的低估原则的,而股息率也处于合理的位置,所以如果天哥本身是不持股的话,我确实会累积。但是。。哈哈,我就知道没那么简单的,为何有但是的XD

但是天哥的均价其实是低于10块的,当时候2020年covid时期累积的,所以现在任何的累积,其实也会提高天哥的均价,这个不符合天哥的操作手法,而且重点是。。天哥其实持股蛮大一下,再累积下去,也会提高天哥的单只股项比例超标,所以虽然看起来流口水,但是天哥并不会考虑大额累计,顶多是受到股息了把股息投回去,然后加一点钱给他齐头,仅此而已。

其实公司今年的业绩之所以走强,根据管理层的说法是因为放贷的成长非常好,相信也是经济重开带动的效益。当然,当贷款的数额高,所以NPL其实还是稍微提高的,这个是需要注意的地方,但是对于放贷利息最少7-8%起跳的公司来说,2.89%的NPL,其实还算是受控范围的,而且公司一直都会有一些坏账回收,所以还是ok的,这个季度之所以看起来较强,其实还是因为impairment更低的缘故,毕竟公司向来生意基本上没啥问题的,问题只是来自inpairment而已,所以只要能管好这一部分,其实业绩就会不错了。

然后值得注意的是,公司今年虽然成长很好,但是明年可能成长的速度会稍微放缓,应该是要休息一下,明年可能就是稳稳收股息而已,看头可能需要几年保持成长才有肉吃。加上这只股也算是散户的冷门股来的,毕竟股价较高,所以散户一般上不会去看他的,真正看他的,几乎都是那种有长期投资优质股期待的人而已,所以他的交易量并不多,但是天哥反而喜欢这种比较冷门的公司,长期来看,冷门股由于流动票少,真的到那个时刻,冲刺速度是很快的,但是几时才冲刺,就不是普通散户能够等的了,可能1年,可能3年甚至5年也说不定,所以适合天哥,也未必适合所有人,天哥只是发表自己的看法,请不要看了看就随便去买哦,请自行衡量公司是否适合自己。

好啦,今天的时间也差不多啦,有看到这里的,记得点个赞支持支持咯,我们下次再聊其他咯。。

你的一个小小的like或share,是对天哥的最佳鼓励和动力哦^。^

~~~~~~~~ 小小广告 ~~~~~~~~~~~~

低薪族十年百万路+股市百科降熊秘籍=西马RM120 东马RM125(附送4个软件)

低薪族十年百万路+降熊秘籍+为什么买股票=西马170 东马175(附送4个软件)

低薪族投资手册 十年人生百万路+邮费共rm65(西马) RM70(东马)

股市百科 降熊秘籍+邮费共RM85(西马) RM90(东马)

你为什么一定要买股票+邮费共rm65(西马) RM70(东马)

https://windscopo2.blogspot.com/2023/04/5aeoncr5139-q4-2023.html