有长期跟进我们文章的读者,应该知道这家钢铁下游业者 Astino Berhad(ASTINO、7162)一直以来都是版主较为敬佩的钢铁公司,主要是因为该公司从可参考季报数据(2003 年开始)至今为止,不论钢铁价格涨跌都不曾亏损,单是这一点,就不多公司可以做到。

那么话不多说,我们接下来直接就进入正题(开箱)。

资料来源:Bursa Malaysia、公司

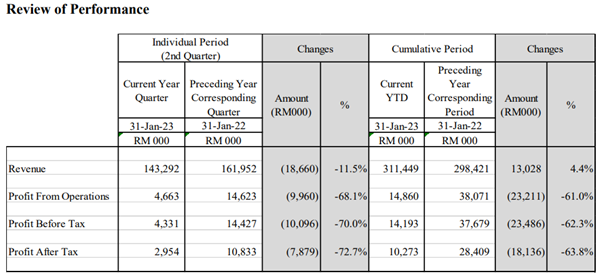

在该季中,ASTINO 的营业额为 RM 143.3 Million,较去年同期(2022 财政年 Q2)下滑了 RM 18.7 Million 左右,公司则是表示这主要是马来西亚市场需求下滑所致;作为参考,ASTINO 本身的 Q2 所包含的月份为 11、12、1 月份,不排除是因为农历新年和接近年末的关系,进而出现需求放缓。

若以营运利润(“Profit From Operations”)来看,ASTINO 的营运利润在按年比较之下,也因营业额下滑从而导致售价下调,以维持产品竞争性;另外,公司也因为原料价格上涨的双面压力之下,导致其营运利润下跌了将近 68.1%,而公司的营业额则是只是下滑了 11.5% 左右而已,至于税前盈利(“PBT”)和税后盈利(“PAT”)呢,也是因为相同的原因进而下跌了 70.0% 和 72.7%。

资料来源:Bursa Malaysia、公司

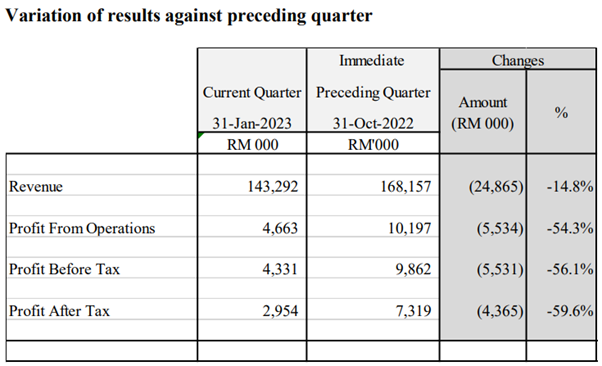

而在对比上季(2022 财政年 Q1),ASTINO 的营业额则是因为马来西亚和海外市场的需求共同下滑,进而导致营业额下跌了 14.8% 左右。

以盈利的角度来看,公司的营运利润也因刚才提到的因素而下滑了 54.3%;PBT 和 PAT 则是分别下跌了 56.1% 和 59.6%,但读者们需要留意的是,公司在按季比较之下却提到了整体成本运作上涨的影响,版主猜测这和近期内的电力开销提升是有一定联系的。

若我们以数据为出发点呢,其实公司在该季中的 PAT 表现比疫情中的业绩还低,这是距离 2018 财政年 Q4(PAT 为 RM 2.4 Million,主要有贸易战和政治动荡)以来最为疲弱的业绩,稍后我们再讨论公司的当前估值和前景展望。

资料来源:Bursa Malaysia、公司

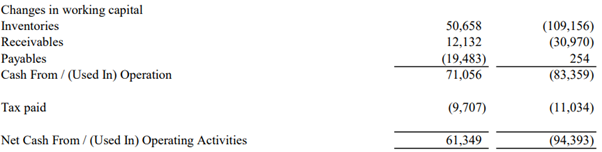

从现金流来看,ASTINO 在 2023 财政年6M 内的净经营现金收入为 RM 61.3 Million,属于相当健康的表现,而这主要是得益于其库存(“Inventories”)的大幅度下跌;从这里来看,不排除这是 ASTINO 清空之下高价格囤积的原料,如果是这样的话,那么相信公司的接下来的盈利表现应该会有改善的迹象。

值得一提的是,ASTINO 当前在手头上的现金有 RM 91.8 Million,而债务则是有 RM 24.3 Million,也就是说 ASTINO 是具有净现金的钢铁股,而公司的市值也只有 RM 244.2 Million,净现金对比市值的占比大约为 27.6% 左右。

展望未来呢,管理层提到需求端预计还是会比较 “平平”,而原料价格的波动、USD/MYR 的疲弱也对于公司来说是不小的挑战;但有趣的是,公司貌似有 “暗示” 在下个季度中应该会有比较稳定的业绩,那么我们就继续拭目以待好了。

不知道读者群内,有没有 ASTINO 的股东在呢?

免责声明:

以上所有的内容都单纯只是个人的观点,所涉及的内容只能被当成是学习,教育与资讯用途,而绝非专业的金融,投资意见,或买卖意见。

请自行分析,了解其风险,再向专业的金融理财顾问专家探讨投资的性质。Eventure Group 绝不对任何分享的内容,观点,的准确性,完整性,正确性,有效期性负责任。

https://klse.i3investor.com/web/blog/detail/vitaeventure/2023-03-25-story-h-275175119