ATECH 5302 AURELIUS TECHNOLOGIES BERHAD | Q4 业绩开箱

版主今天分享的 Aurelius Technologies Berhad(ATECH、5302)业绩开箱虽然有些姗姗来迟... 不过,其实这是因为发现到在社交媒体里面也没有看到太多人分享 ATECH 的内容,因此这里就额外补回 ATECH 的业绩开箱好了。

资料来源:Bursa Malaysia、公司

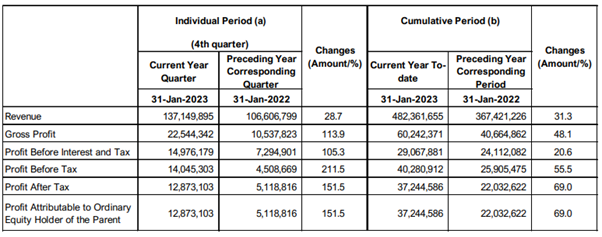

在该季(2023 财政年 Q4)中,ATECH 的营业额共合为 RM 137.2 Million,对比去年同期的 RM 106.6 Million 提高了约 28.65% 左右,而这主要是因为对比去年同期(2022 财政年 Q4),公司的 P3 厂房的扩充已经完成,且其产能使用率也在提高当中 – 那么这里我们就再额外提到,ATECH 本身的客户群都是工业类(“Industrial”),而其他的 EMS 公司主要客户普遍都是以消费者电子产品(“Consumer Electronics”)为主,因此才形成了业绩成长上的差异。

作为参考,公司在该季中的营业额中约有 RM 111.6 Million 来自于通讯和 Internet of Things(“IoT”)的产品、RM 15.8 Million 来自于其他电子设备、最后的 RM 9.7 Million 则是来自于半导体元件,如果按照招股书的内容来看的话,公司的半导体元件的产品普遍盈利率都会比较高一些。

另外,也有分析员的报告指出除了在 2022 年 3 月份已经完成建设的 P3 厂房之外,公司在近期内新租赁的 P4(面积为 46,320 Sq. Ft.)则将会用于仓库和轻组装,同时公司也向 Northern Technocity Sdn. Bhd.(“NTSB”)购置了一块位于 Kulim High-Tech Park 约 301,874 Sq. Ft. 的工业地皮,相信将会用于 P5 的建设。

据了解,公司接下来的新厂房也将会设有 50,000 Sq. Ft. 的 ISO 8 Class 100,000 洁净室,公司有意为其客户提供现今电子元件和 OSAT 的服务(是一位汽车领域的客户),并且该厂房预计也将会至少有 15 条表面粘贴技术(“SMT”)的产线,而公司现有的 SMT 产线共合为 17 条,可见公司的产能扩张有多大。

回到业绩中呢,我们可以看到在公司的营业额增长至于,其税前盈利(“PBT”)对比去年同期提高了 211.52% 左右;虽然公司在该季中有 RM 6.2 Million 左右的外汇亏损,以及 RM 1.8 Million 的电费提高,不过因为营业额增加和产品盈利率改善的关系,因此公司的整体 PBT 都呈现强势的上涨。

资料来源:Bursa Malaysia、公司

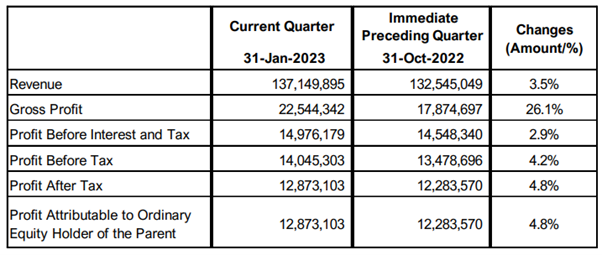

在该季中,ATECH 所纳入计算的月份为 11、12、1 月份,而这期间因为假期的关系(作为参考,公司的员工 100.0% 都是本地员工,而非像是其他的 EMS 公司一样具有国外劳工),公司的营业额多少也有被影响,但是因为产品需求的上涨,公司的整体营业额仍按季(对比 2023 财政年 Q3)提高了 3.47% 左右。

若以 PBT 来看的话,实际上公司在该季中对外汇亏损比 2023 财政年 Q3 的高出 RM4.4 Million,并且电费貌似也提高了 RM 0.2 Million 左右(主要因为更高的产能使用率,暂时还未提及 ICPT 的效果),但因为产品组合和营业额的上涨,公司的 PBT 仍提高了 4.20%。

资料来源:Bursa Malaysia、公司

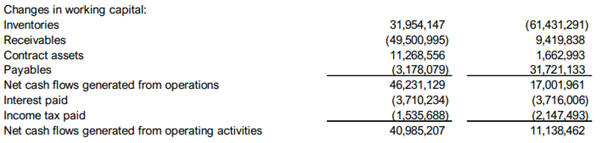

在 2023 财政年 12M 期间,ATECH 共有 RM 41.0 Million 左右的净经营现金流收入(对比 RM 40.3 Million 的 PBT 相对的合理),这对比去年同期的 RM 11.1 Million 净经营现金收入来说已有很大的改善。

不过,现阶段的 ATECH 正处于快速发展的阶段,因此公司的资本开销(“CAPEX”)在这期间也投入了 RM 39.9 Million,公司手头上则是还有 RM 41.7 Million,以公司的发展速度,不排除在短期内会进行集资,或许这也是为什么公司近期内股价有所下滑,因为部分的基金会先离场,然后再以私下配售(“Private Placement”)的方式重新入场。

展望未来,ATECH 也有提到公司目前有面临多个挑战,而他们的手头上目前大约有 RM 262.0 Million 的订单(20.03.2023 的数据),并且预计会在 2024 财政年内全部纳入帐内;意思就是说,公司在 2024 财政年的营业额和盈利已有了一定的 “保底” 表现。

但版主更为看好的是,ATECH 本身已经从 EMS 慢慢转为 OSAT 类的公司,可能这也是为什么该公司的 PE 估值会比同行高。

最后,不知道读者们如何看待 ATECH 这家公司呢?

免责声明:

以上所有的内容都单纯只是个人的观点,所涉及的内容只能被当成是学习,教育与资讯用途,而绝非专业的金融,投资意见,或买卖意见。

请自行分析,了解其风险,再向专业的金融理财顾问专家探讨投资的性质。Eventure Group 绝不对任何分享的内容,观点,的准确性,完整性,正确性,有效期性负责任。

https://klse.i3investor.com/web/blog/detail/vitaeventure/2023-03-30-story-h-274399783