从 LB Aluminium Berhad(LBALUM、9326)估值的角度来看呢,当前公司的 4.35 倍 PE 和将近 5.0% 的股息率* 确实是具有吸引力的。不过,该公司在 2023 财政年 Q3 的业绩貌似有下滑的表现,那么对于该公司未来的估值,读者们又应该如何 “消化” 呢?

这一点,我们将会在开箱公司的季报后,进行讨论。

资料来源:Bursa Malaysia、公司

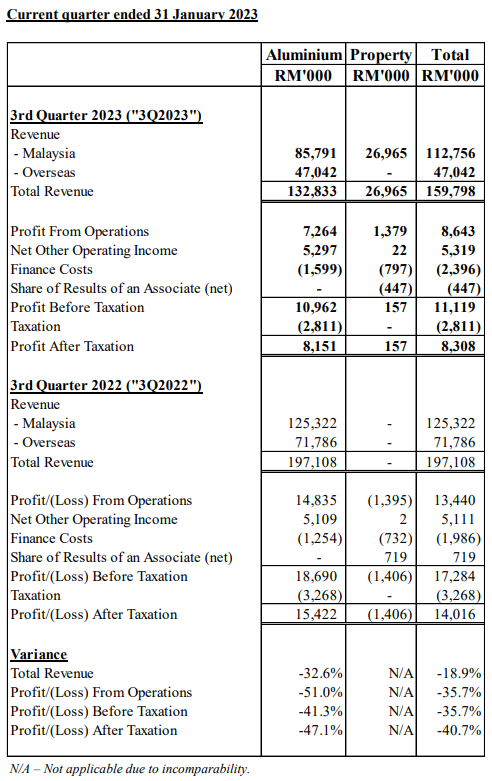

虽然 LBALUM 的名字里面有 “铝”,并且公司的业务也是主要以铝挤压(“Aluminium Extrusion”)为主,但其实该公司在该季中的 RM 159.8 Million 的营业额中,也仍有 RM 27.0 Million 左右是来自于房地产开发(“Property Development”)业务的。

版主也先在这里简单的介绍一下 LBALUM 的房地产开发业务;在 2018 年 3 月份时,该公司就宣布将业务拓展至房地产开发业务,而他们在初期的时候先是收购 Vistarena Development Sdn. Bhd.(“VDSB”)20.0% 的股权,随后公司也设立两个新的子公司,分别为 Pembinaan Serta Hebat Sdn. Bhd.(“PSHSB”)和 Contras Build Sdn. Bhd.(“CBSB”)。

作为参考,公司在 2022 财政年的年报内提及,他们预计在 VDSB 约 RM 468.0 Million GDV 的 Platinum OUG Residence 将会在 2022 年 Q3 内完工,而公司本身的 PSHSB 也推出了 GDV 为 RM 633.8 Million 的 Satu Anggota Satu Rumah(“SaSaR”)的项目,近期内也推出了 PSV 1 Residences @ Platinum South Valley 的项目(“PSV1”)。

那熟悉房地产领域的读者呢,相信在看到 PSV1 的项目之后就联想到了 Platinum Victory(“PV”);确实,公司先前的 VDSB 和 PSV1 项目都跟 PV 本身有关系,而 PV 本身在房地产领域具有多年的经验,因此两者之间合作,个人认为并不是坏事。

回到公司的业绩上呢,我们可以看到 LBALUM 的铝挤压业务对比去年同期(2022 财政年 Q3)的 RM 197.1 Million 的营业额下滑了大约 32.6% 左右,而公司则是提到这主要是因为总体的销量(包括马来西亚和海外市场)均有所下滑,进而影响了公司的业绩表现。

不过,由于公司在去年同期中并无房地产业务的贡献,因此在该季中的这块业务属于纯增长,给公司带来了 RM 27.0 Million 左右的营业额;据了解,公司目前的 SaSaR 和 PSV1 项目的出售率分别为 56.1% 和 10.4%,而建筑进程则分别是 16.3% 和 14.7%。

以税前盈利(“PBT”)来说,由于公司的铝挤压业务的营业额大幅度下滑,该业务的 PBT 也对比去年同期下滑了 41.3% 至 RM 11.0 Million 左右,而房地产开发业务则只有 RM 0.2 Million,这主要是因为被 VDSB 项目尾声的亏损拖累,实际上 SaSaR 和 PSV1 的项目都给公司带来了不错的收入。

资料来源:Bursa Malaysia、公司

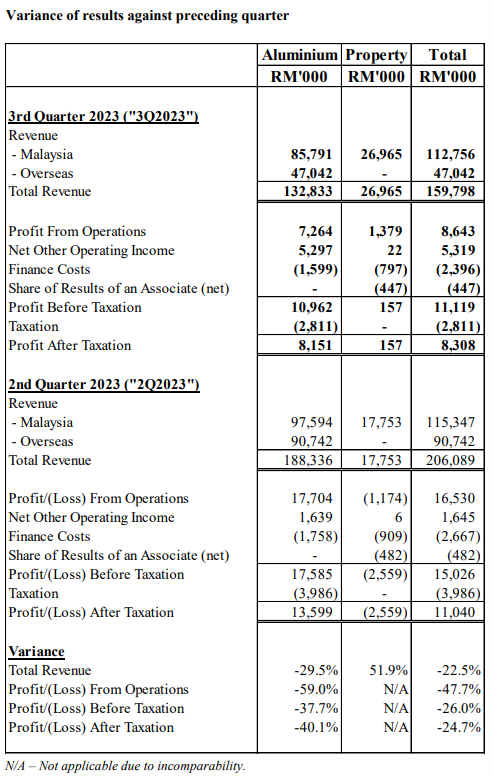

在对比上个季度(2023 财政年 Q2)之下,LBALUM 的营业额则从 RM 206.1 Million 下滑至该季的 RM 159.8 Million;这主要是因为公司的铝挤压业务因为平均售价(“ASP”)和销量均下滑,因此在按季铝挤压的业务按季下滑了 29.5%;而房地产业务则是因为 SaSaR 和 PSV1 的销量和建筑进展均有所增强,因此公司的营业额才从 RM 17.8 Million 提高至 RM 27.0 Million 左右。

不过以 PBT 来说,公司的 PBT 也因为铝挤压业务的放缓进而从 RM 15.0 Million 下滑至 RM 11.1 Million,虽然房地产开发业务有成为公司铝挤压业务放缓的缓冲,整体上来说还是有比较明显的业绩下滑现象。

资料来源:Bursa Malaysia、公司

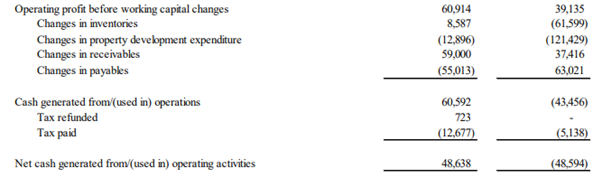

从现金流来看,LBALUM 的净经营现金收入在 2023 财政年 9M 内共合为 RM 48.6 Million,对比去年同期的负 RM 48.6 Million(巧合)经营现金流来说有了明显的改善;而公司的手头上也仍有 RM 60.5 Million 的现金,不过公司的短期债务就有 RM 178.7 Million,这一点读者们还是需要特比的留意。

展望未来,LBALUM 提及近期内的 Imbalance Cost Pass-Through(“ICPT”)有很大程度的影响了公司的盈利表现(据了解,电费是挤压类金属公司的主要成本之一),因此公司目前也在寻找别的代替方案,如太阳能发电的业务;至于房地产开发业务的话,公司则是提及 PSV1 和 SaSaR 业务预计会给他们持续带来收入。

重点是,公司在季报中也有提到,他们对于 2023 财政年 Q4 公司达到盈利抱有信心。

那么我们先前提及的 4.35 倍 PE 呢,其实主要是以 11.50 的 EPS 来计算(最近 4 个季度的 EPS);但是实际上,LBALUM 在近期内的 EPS 已有下滑的迹象,从 2022 财政年 Q4 的 3.92 EPS 已下滑至该季的 1.86 EPS,因此如果读者们要计算 LBALUM 的估值的话,可以以该季为参考(或许可以再因为 ICPT 对于公司的盈利影响进行再折扣),再将其年化计算。

免责声明:

以上所有的内容都单纯只是个人的观点,所涉及的内容只能被当成是学习,教育与资讯用途,而绝非专业的金融,投资意见,或买卖意见。

请自行分析,了解其风险,再向专业的金融理财顾问专家探讨投资的性质。Eventure Group 绝不对任何分享的内容,观点,的准确性,完整性,正确性,有效期性负责任。

https://klse.i3investor.com/web/blog/detail/vitaeventure/2023-03-30-story-h-275056204