负面挑战多·券商泼冷水 产业股复勇时机未到

(吉隆坡11日讯)近期,部分产业股强劲走的势给人错觉,似乎房产业恢复勇态,不过,肯纳格分析员给出几大负面因素大泼冷水。

分析员表示,部分产业股价格走高,不代表整个产业回春,尤其是柔佛地区。

他也点出,柔新捷运系统(RTS)不是全新的计划,在2020年已经开始,估计要到2026年才会完工。

至于隆新高铁(HSR)项目“复活”在望的消息,对于柔佛房产而言是一大利好,但是整个工程的融资是否可行还是未知数。

“虽然隆新高铁项目近期举行的信息征询书(RFI)活动,吸引许多国内外财团为这个庞大计划有意提呈概念建议书,但倘若无政府的财务支持,该项目是否能成功融资仍是未知数。”

同时,当地房地产行业继续受到供应过剩、金融机构谨慎放贷、买房负担能力下降,以及家庭债务高企等因素的拖累。

不过,分析员也认为,个别公司其他的特定项目,也是推动股价走高的催化剂。

这包括UEM阳光(UEMS,5148,主板产业股)受母公司UEM集团提振,该集团与ITRAMAS公司及部分外国投资者探讨合作,在本地建设一座1吉瓦的混合式太阳能发电厂

此外,政府与森那美产业(SIMEPROP,5288,主板产业股)合作推展太阳能项目,马资源(MRCB,1651,主板产业股)获得价值10亿令吉的重新发展吉隆坡中环广场(KL Sentral)的消息,都让投资者趋之若鹜。

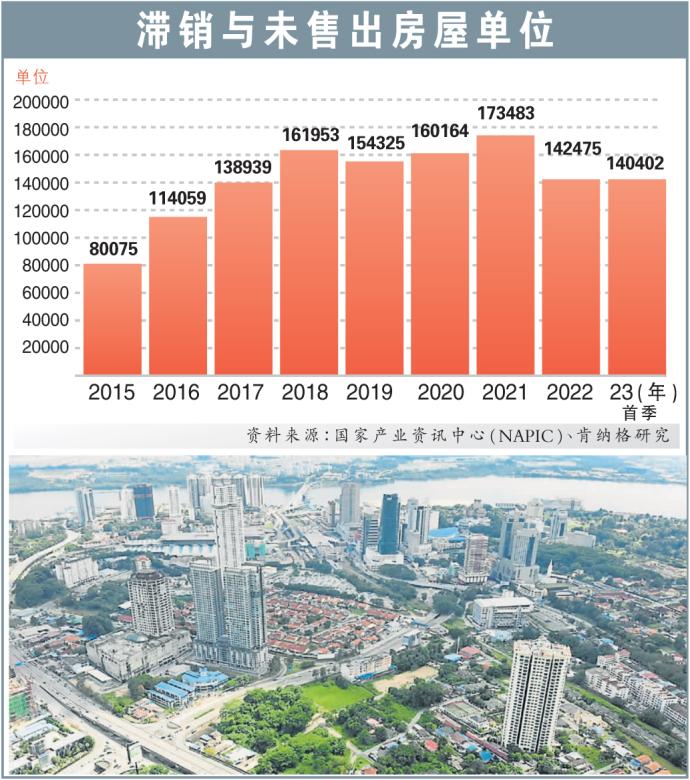

滞销与未售出房屋单位

通胀削弱购买力

不过,分析员认为,当下高利率高通胀环境,削弱了消费者对大型产品的购买力,房产前景仍充满挑战。

T20群体的家庭承担力,也随政府开始削减汽油与电费津贴而减弱。再者,低迷的房价指数增长趋势,也凸显了发展商定价能力有限。

“虽然贷款获批率走高,预示产业需求仍获支撑,不过,成本自2020年后成为挑战,我们认为发展商很难将建筑成本转嫁给购房者。

“涨价不仅会影响销售,还会加大新项目推行的难度,让发展商不得不牺牲赚幅。”

产业同行比一比

融资成本走高引担忧

分析员也认为,发展商将要开始承担建材成本走高的滞后效应。

在疫情期间,顶住建材价升高与劳动力短缺而推行的合约,均在2023年开始交付。此外,大量的未售出单位,都在抑制一级市场与二级市场的房价。

同时,当下艰难的经营环境,让融资成本走高,分析员对部分高借贷发展商的资产负债表表示担忧。

“我们注意到,发展商通过借款获得大片闲置土地,但土地的持有成本,会在当前高利率环境中走高,影响未来项目的商业可行性。”

综合以上,分析员对产业股给出“中合”评级,随着营运环境持续受到挑战,分析员首推具有强劲现金流的发展商,如绿盛世(ECOWLD,8206,主板产业股)与IOI置业(IOIPG,5249,主板产业股)。

https://www.enanyang.my/%E8%B4%A2%E7%BB%8F%E6%96%B0%E9%97%BB/%E8%B4%9F%E9%9D%A2%E6%8C%91%E6%88%98%E5%A4%9A%C2%B7%E5%88%B8%E5%95%86%E6%B3%BC%E5%86%B7%E6%B0%B4-%E4%BA%A7%E4%B8%9A%E8%82%A1%E5%A4%8D%E5%8B%87%E6%97%B6%E6%9C%BA%E6%9C%AA%E5%88%B0

Singapore Investment

-

-

-

-

-

Doing Nothing Is Doing Something19 hours ago

-

Best Fixed Deposit in July 202619 hours ago

-

-

-

-

-

-

-

-

-

-

-

-

-

CPF Salary Ceiling Explained2 days ago

-

-

-

Covered most of my shorts2 days ago

-

-

-

-

-

-

-

-

-

-

-

Dividends Jun 20265 days ago

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

Portfolio Summary for June 20261 week ago

-

Portfolio (June 30, 2026)1 week ago

-

Portfolio (June 30, 2026)1 week ago

-

Portfolio Update June 20261 week ago

-

-

-

Month of June 20261 week ago

-

-

-

Father came from China1 week ago

-

-

-

An evolving Fed under Kevin Warsh2 weeks ago

-

-

-

“What were you thinking?!”3 weeks ago

-

Money lessons I share with my children3 weeks ago

-

-

May 2026 Portfolio5 weeks ago

-

-

-

-

-

-

组屋达到MOP后,你能做什么?1 month ago

-

1M net worth at 281 month ago

-

-

When the Market Humbles You.2 months ago

-

-

-

Special Dividend Anyone?2 months ago

-

-

A Case for Mindful Consumption3 months ago

-

Some thoughts on my portfolio3 months ago

-

-

March 20263 months ago

-

-

Farewell careyourpresent.com4 months ago

-

-

A new year, a new workplace, a new start4 months ago

-

-

-

-

Weekly Flow show report, Feb 15 20264 months ago

-

-

The 2026 HDB “MOP Wave” & Upgrading Strategy5 months ago

-

Cory Diary : Family Expense Dec'256 months ago

-

-

Best Countries to Invest in 20266 months ago

-

-

FG Year in Review 20256 months ago

-

Restarting on Substack...6 months ago

-

-

Loopholes Singapore is on YOUTUBE!7 months ago

-

What Shall We Do About VERS?7 months ago

-

-

-

-

-

-

-

Been a while!11 months ago

-

-

-

Is Suntec REIT A Good Buy Now In 2025?11 months ago

-

-

-

-

-

-

FAQ on Quantitative Investing Part 21 year ago

-

-

-

-

-

Top 10 Highlights of 20241 year ago

-

-

-

STI ETF1 year ago

-

-

-

Unibet Casino Bonus Codes 20241 year ago

-

-

-

-

Monthly IBKR Update – June 20242 years ago

-

-

-

-

-

-

-

-

-

-

-

-

-

-

Monthly Summary of November 20232 years ago

-

Migration of website2 years ago

-

-

-

-

-

Hello SP Group, I'm Back!3 years ago

-

-

-

A New Light3 years ago

-

-

-

-

2022 Thoughts, Hello 2023!3 years ago

-

Series of Defaults for Maple Finance3 years ago

-

Takeaways from “Sea Change”3 years ago

-

Greed is Coming Back3 years ago

-

-

-

-

-

-

-

-

What is Overemployment4 years ago

-

Terra Hill Condo (former Flynn Park)4 years ago

-

Alibaba VS Tencent: The Battle Royale4 years ago

-

-

-

-

-

-

-

-

-

-

-

-