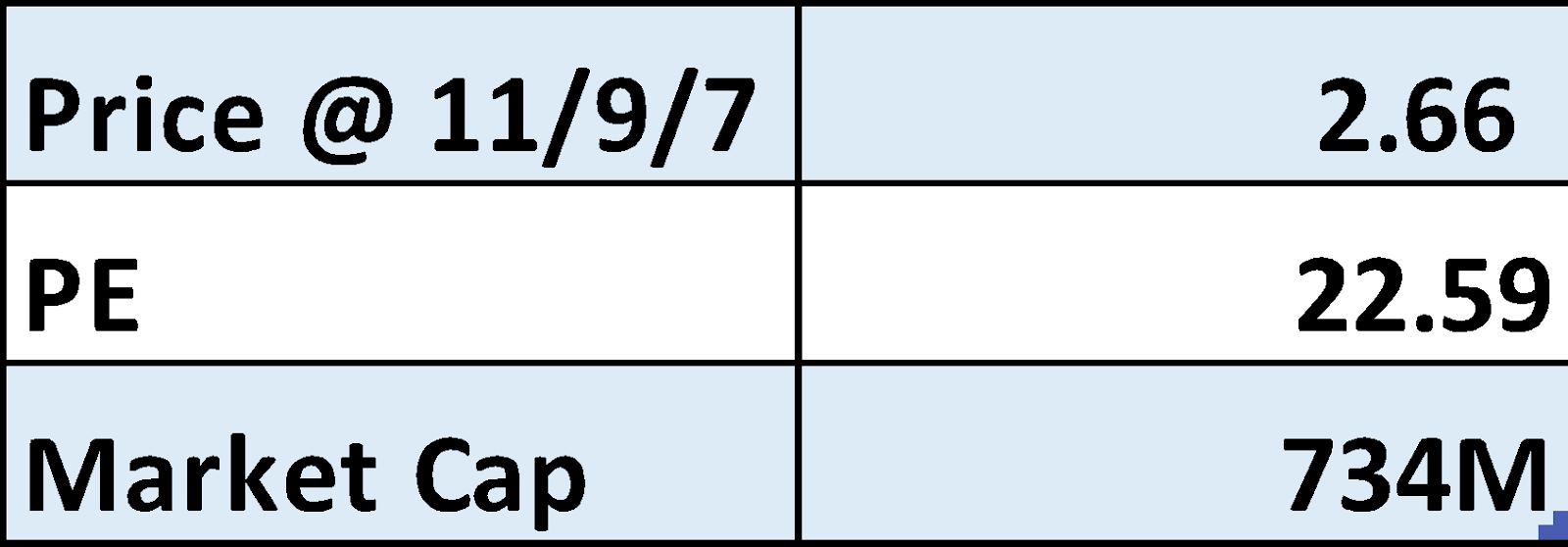

Elsoft – 税后盈利高达50% !Dividend Payout 达87% ,一家有钱就是要派息的公司!

Elsoft

入榜Forbes 2017亚洲两百强 “Best Under a Billion”公司。Elsoft的赚幅极好,gross profit

margin 和 net profit margin竟然达到50%!

在股息方面公司也非常的大方,有着40%净利派息政策。然而过去3年的派息率都超过40%,在2016年的派息率更是惊人,达到87%,一个有钱就是要给

股东的概念。尽管公司有着赚幅优势,半导体测试的强劲需求,但Elsoft的业绩表现比起去年和其它同行都还要逊色。

公司简介(Company Background)

- 从事半导体自动化设备的研究,设计和开发及制造 Automated Test Equipment (ATE) - Burn-In System 和Specific Embedded System

- 公 司提供嵌入式系统 (Embedded System),嵌入式平台 (Embedded Platform),PC based I / O modules,motion controllers和software & engineering services

- 主要市场是automotive,Smart Devices和general lighting

- 其它机械设备,包括物料搬运设备和机器人工厂自动化设备

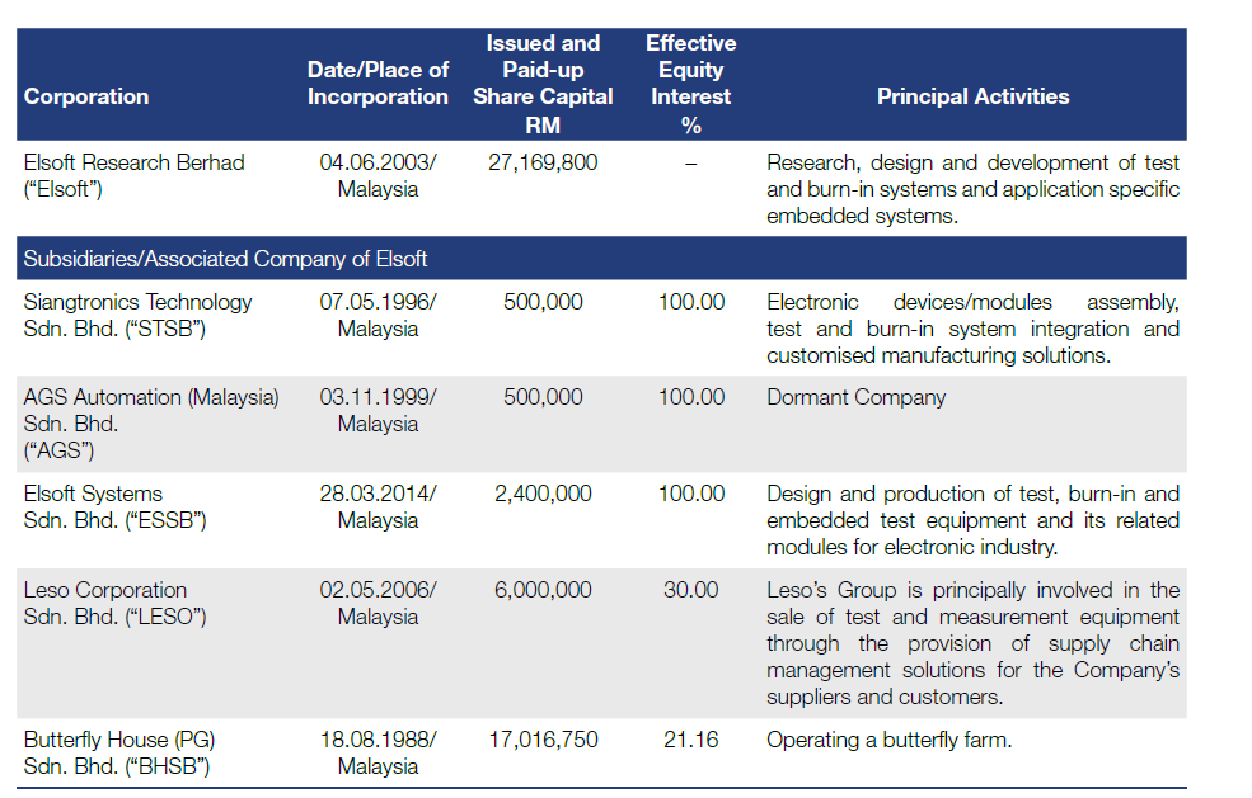

- 公司结构如下

- Elsoft Research成立于1996年,总部位于槟城。

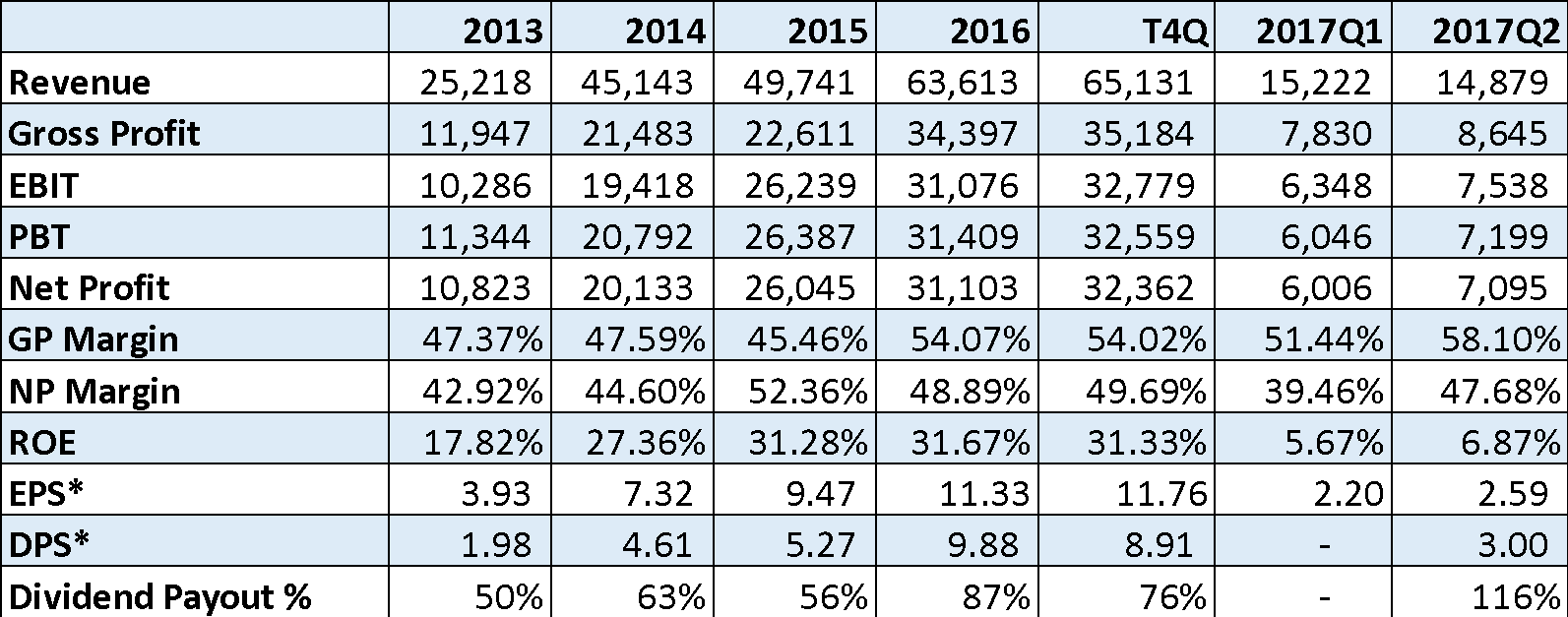

财务摘要 (Financial Highlight)

*Adjusted to 275m outstanding shares

- 营业额及盈利持续增长 - 从2013年起至2016年,Elsoft的Revenue ,Gross Profit,EBIT,Net Profit都不断增长。较明显的涨幅为2016年RM 63 million的营收,比起2015年有着30%的成长。

- GP Margin平均到达49%,NP Margin则是47% - Elsoft的Gross Profit Margin和Net Profit Margin非常的高, 是一间赚幅极好的公司。可见公司的不管是在产品售价,原材料和运营成本控制都有着过人之处。

- 免税 (Pioneer Status) - Elsoft System Sdn Bhd是Pioneer Status所以tax exempted。

- ROE 30% - 股本回酬率也很高,公司的ROE从2013年的17%到现在T4Q的31%。 ROE的提升是因为Net Profit Margin和Asset Turnover都提高了。

- Dividend Payout Ratio 平均74% - 公司采取Dividend Payout Policy, 派发年度股息不少过40%的税后盈利,不过条件是这种分配不会对现金流量造成不利影响。Elsoft大方的很,也就是说公司越赚越多钱,就越给越多股息!

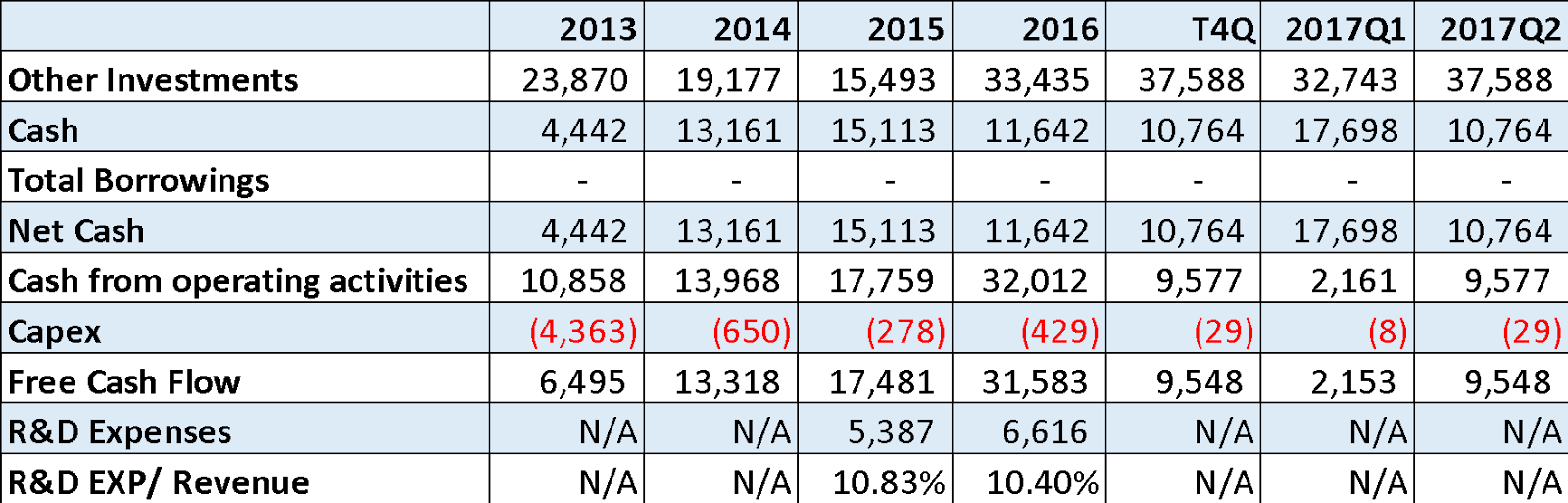

现金流 (Cash Flow)

- Other Investments多过现金 – 公司把多数的资金都放在Mutual Funds和Bonds里面。

- 净现金Net Cash Company – Elsoft握有RM 10 million的现金,而且没有负债。

- 正面现金流 – 公司能够从业务中获取现金流,Capex也不多。Free Cash Flow都是Positive的,而且逐年增加。

- 10%的R&D Expenses – 在过去的年报都没有提到R&D的开销,直到2015和2016年,公司才提到R&D的支出占Revenue的10%。

业务报告(Segment Reporting)

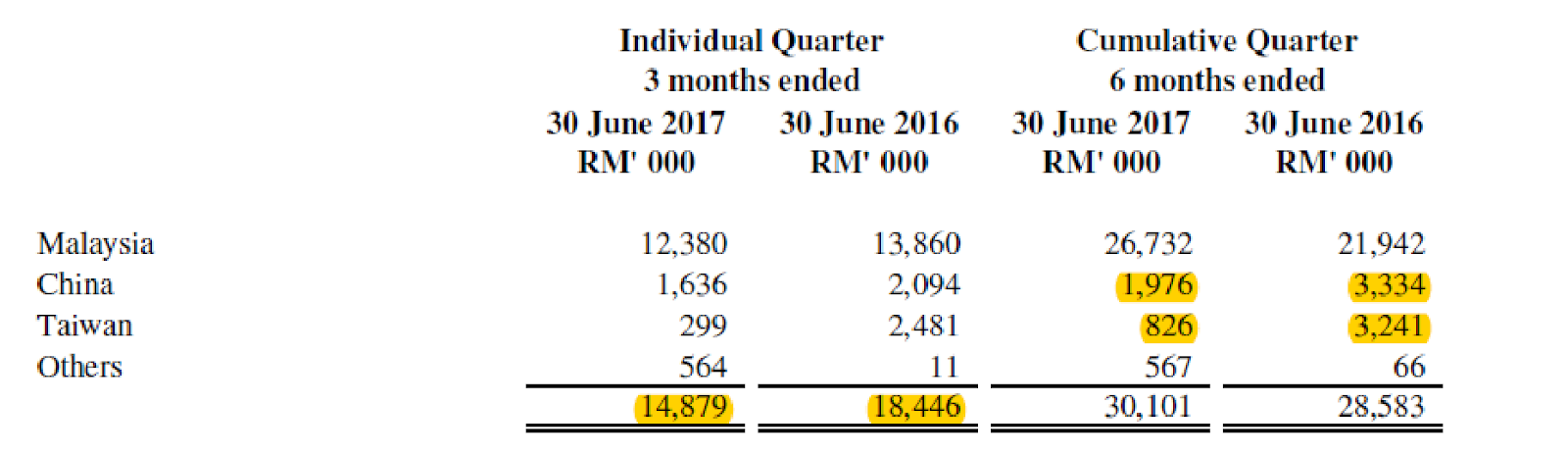

- Elsoft的78%的业务贡献都在马来西亚,其次为中国(11.5%)和台湾(9.5%)。其它国家占了不到1%。对比2015年,个区域的贡献都有增长,尤其是台湾和中国。

- 公司86%的Revenue是由automotive和smart devices领域提供。50%的Revenue来自Automotive,36%的业务来自Smart Devices。

- 公司的1个大客户就占了74%的Revenue。 这个比例也太不健康了,吃饭吃粥就看他脸色了。如果失去了这个顾客,或则这个顾客减少订单,那么公司的业绩必定大受打击。

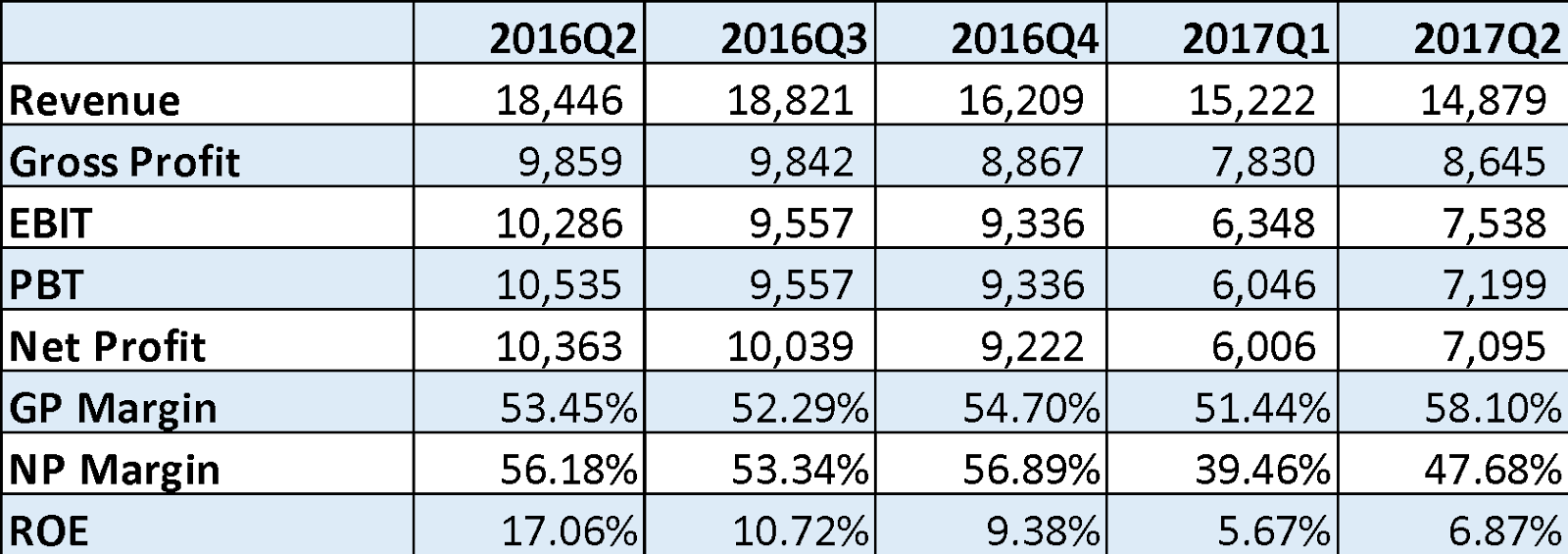

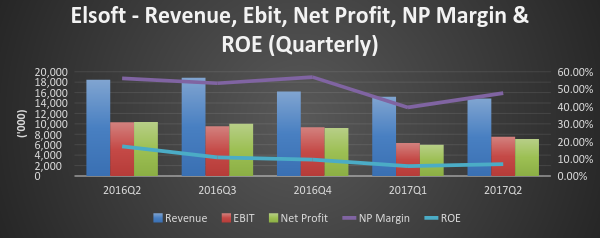

季报分析 (Quarter Analysis)

- Revenue 连续3个季度都在下滑,Net Profit也呈现下跌趋势。

- 虽 然17Q2的Revenue比上一季来得低,但是Net Profit比Q1还要高。公司Q2季报表示,营收减低是由于汽车行业 (automotive)需求下降所导致,但却被智能设备 (smart devices) 需求增长而抵销。PBT增长是由于gross margin profit提高和行政费用下降所致。

- Net Profit Margin方面还算不错,除了17Q2的明显下跌是由于share base payment, 法律费用和新工厂建设评估费用。Elsoft的净利也受到currency fluctuations(Strong Ringgit against USD)和 loss from associated companies 的负面影响。

- 值得一提的是,Elsoft跟Penta有过有关Intellectual Property的官司。但Penta在今年已经撤销控诉。

- 对比16年同期,Revenue也下降了差不多RM 4 million。Revenue较低的原因是普通照明(General lighting) 和智能设备 (Smart Devices) 的需求下降。

- 再看17年6个月cumulative Quarter ,除了马来西亚的和其它国家业务贡献给力之外,中国跟台湾都不达标。

- 以笔者的了解,简单的来说就是Automotive, Smart devices和 general lighting对Elsoft产品的需求都下降。

- 公司表示对2017年的前景是乐观的。笔者觉得有讲等于没有讲。

公司展望 (Outlook & Prospect)

- Elsoft在2016年报中提到,公司86%的Revenue是由automotive和smart devices领域提供的。而且随着汽车,智能设备的需求不断提升,ATE的需求预计将保持稳定。可是在1H17,却没有看到公司受惠于automotive和smart devices的增长,反而营收还下降了。

- 公司也将推出高价值的高速LED测试法案用于 automotive和 general lighting领域。然而在1H17也还没看到这个新产品的推出。

- 公司也表示将diversify新市场,将为太阳能电池行业 (Solar Cell Sector) 推出自动测试器材,并希望在17Q2送出这一个系统。在最新的Q2季报,也没有看到这个Solar Cell ATE的踪影。

- 据 Kananga的研究报告,Elsoft已经开始研发新的测试设备,用于自动驾驶,也可以应用于智能设备。但是只有在1Q18才能看到贡献。在智能设备 (smart devices) 方面,Kananga研究报告指出,customized flash tester的订单应该在下半年更加强劲。

- 相信Automotive和Smart Devices是公司长期的催化剂。毕竟LED在这两个领域的使用率都不断在增高。

结语(Conclusion)

- 在今年ATE的利好大环境下,Elsoft 1H17的表现竟然比去年还要差。这似乎有点说不过去,感觉Elsoft还在睡觉。比起其它同行如,Vitrox, Penta和MMSV都要逊色不少。这3间同行今年上半年的业绩都大大成长。

- 但假假地,Elsoft也是 Forbes 2017亚太区两百强之一 “Best Under a Billion” 公司。观察到过去2年的Q3和Q4的业绩都会比较强劲,那么接下来的季度业绩将是重点。

By: 十里

12/9/17

Note

以上纯属个人分享及意见,并没有买卖建议。

http://tenmilesinvestment.blogspot.my/2017/09/elsoft-50-dividend-payout-87.html

http://tenmilesinvestment.blogspot.my/2017/09/elsoft-50-dividend-payout-87.html