2020 年 12 月 13 日

林萬誠

以往時常被 存股 族們視為必買清單 Top3 的金融股,怎麼會突然傳出可能會發不出股利的傳聞呢?到底發生什麼事?金融海嘯來了嗎?不然的話一向營運狀況以及獲利能力都相當穩定的金融股,沒道理會一夕之間決定不發股利吧,其實會有這樣的傳聞,與監管機關想要防範系統性風險有關。

什麼是系統性風險?

金融產業相當複雜,難以像一般製造業一樣,可以用一條供應鏈來解釋產業運作的原理,而為了讓金融服務得以普及,金融產業之間就必須緊密相連才能夠提升服務效率,以一個最簡單的的例子來說明,如果金融產業之間的服務沒辦法互通,那今天恐怕連「跨行提款」這麼一件小事都沒辦法順利完成。

然而金融業緊密相連的關係雖然可以讓金融機構的營運效率大大提升,但另一方面卻也存在一定的風險。例如當年的金融危機其實就送從一個次級房貸產品開始,一路延燒到整個華爾街,而這就是為什麼國內監管機構相當在意系統性風險的主要原因。

六大系統性重要銀行代表的意義

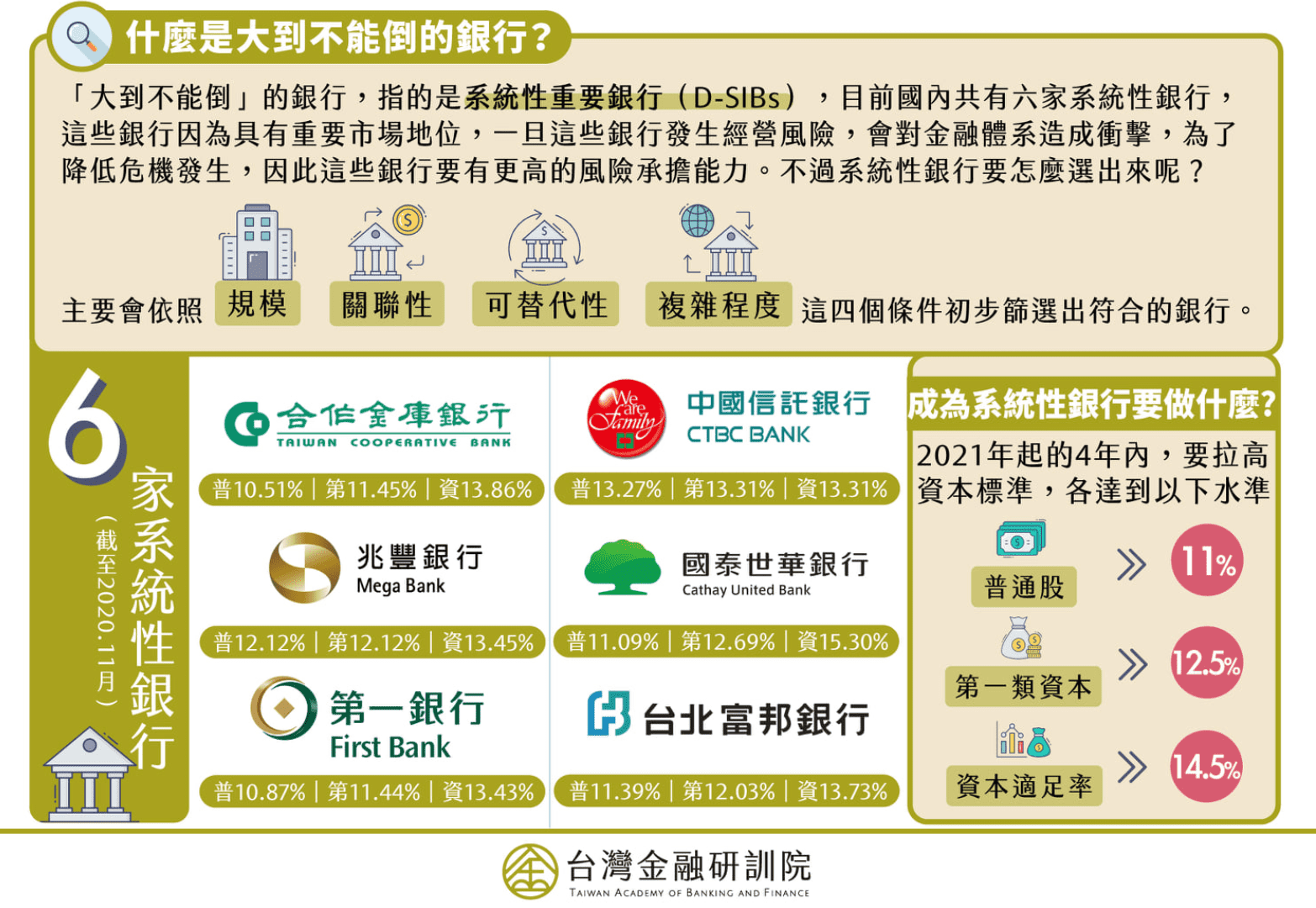

經歷過金融海嘯後,各國在防範系統性風險上都做足了努力,以中國來說,就有六間銀行因為被金管會視為系統性重要銀行的關係,而需要提升自有資本的占比。

那什麼是系統性重要銀行,什麼又是自有資本呢?系統性重要銀行的定義相當複雜,是金管會依據銀行的規模、關聯性、可替代性、複雜性總共四個層面進行評比所得出來的結果,總而言之,只要是被金管會看上的這幾家系統性銀行,就代表是對國內整體的金融產業中不可或缺的角色,一但其中一家出事,那就不會只是金融業的問題,可能連人民的納稅錢也必須一起賠進去。

那什麼又是自有資本呢?在說這個之前,先來帶大家回顧一般銀產業的商業模式,撇開財富管理等等的服務不說,我們一般人對於銀行主要的印象就是存匯款,而這也正是銀行賴以維生的業務,藉由吸收大眾的存款,再用更高額的利率放款給需要的人或是企業,並從中賺取利差。

然而,對於銀行來說,我們存在銀行的存款實際上都必須算成銀行的負債,也因此一間銀行的負債比隨隨便便都可以衝到九成這麼高,而另外那不到一成不需要還給存戶的資產,才算是銀行的自有資本,那麼自有資本大概包含哪些東西呢?認真算起來相當複雜,最主要的成分就是銀行的普通股股本、資本公積,累積盈餘等等。

資料來源 : 台灣金融研訓院

為什麼調整自有資本會影響股利發放

而此次金管會要求六大銀行提升的是自有資本細項中的普通股占比、第一類資本占比以及資本適足率(註)的部分,而對於這六大銀行來說,就必須在規定期限內完成公司財務結構的調整,那如果沒有達到要求的話怎麼辦呢?前面提到,其實累積盈餘也算在第一類資本的一部分,因此這六大銀行如果在有需要的情況下,便會選擇減少發放股利來達到增加第一類自有資本的目的,而這就是為什麼,金管會所提出的自有資本要求可能會影響到存股族的主要原因。

註 : 大家如果對這些專有名詞的定義有興趣的話,可以在這邊找到詳細解釋。

金融股還可以投資嗎?

金融股過去的優點在於他們的經營狀況向來很穩定,而且因為是特殊監管產業的關係,也很少會有新進業者爭搶市佔率,因此對於喜愛長期投資的存股族來說是相當有吸引力的投資標的。

不過也因為產業相當成熟的關係,很少會出現好的投資機會,這也導致即使金融業者能夠穩定獲利,卻因為缺少好的發揮空間,而往往會選擇把利潤發還給股東。

所以對於喜歡投資金融股的存股族來說,如果連原本看重的定期配息特性都消失的話,的確不是什麼太好的消息。

不過這就代表 金融股 已經不值得投資了嗎?其實就算金融股在未來可能股利配發的比率會降低,但其實如果把視野放在金融業整體成長機會的話,隨著監管條款開放,未來開放銀行時代的到來,金融業的發展勢必還存在許多商業機會,因此在這方面我們仍舊可以持續期待金融股未來的發展。

https://www.stockfeel.com.tw/金融股-存股-投資-優缺點/