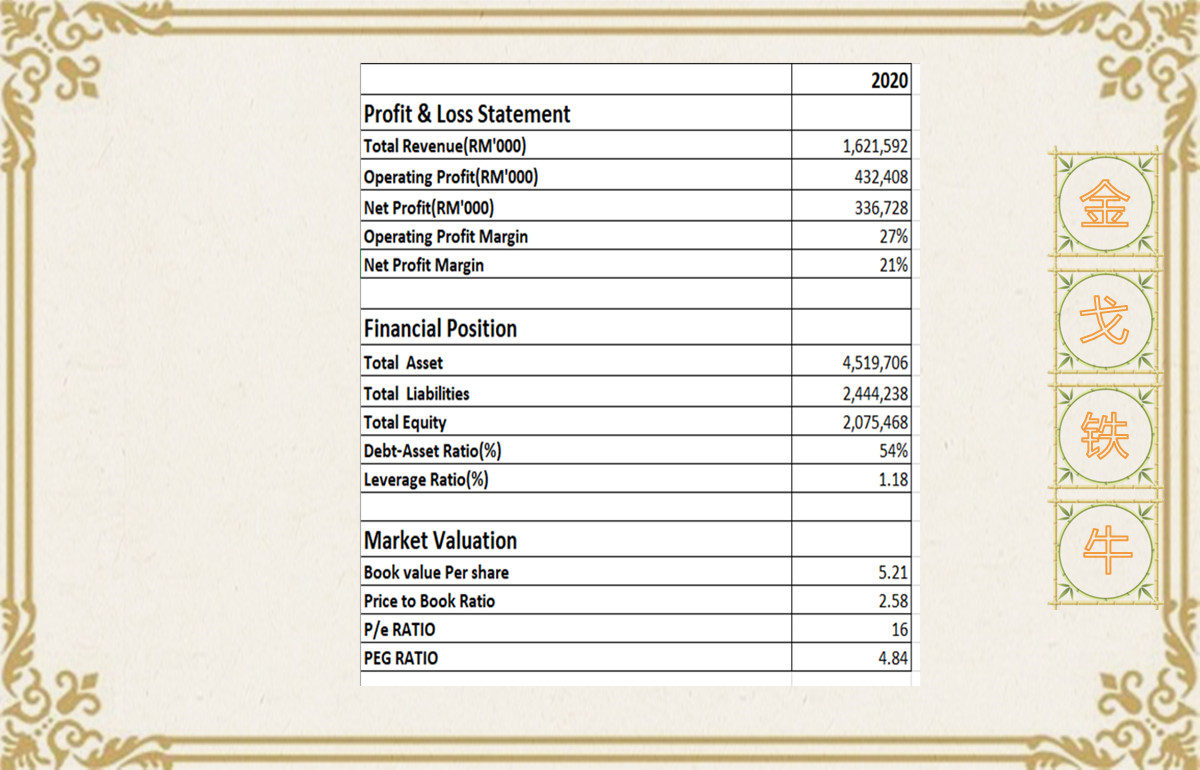

我们可以看得见LPI 的营收入是一年比一年高,而且在2020财政年也突破了历史新高。 可见得管理层的管理能力和营业能力相当不错。

在2020财政年LPI的operating profit margin有27%而 Net Profit Margin则有21%。这是相当不错的比例。一间公司要保持net profit margin 在20以上是不容易的。此外我们还能看见LPI的debt-asset ratio 是54%,这表示公司的负债率只有总资产的一半,大部份的资产都是用股东权益购下的。而他们的杠杆比率也就1.18。所以这间公司的风险相对来说是较低的。毕竟比起其他行业有些杠杆率8,10或更高的新兴行业来说这间公司的杠杆率是非常安全的。

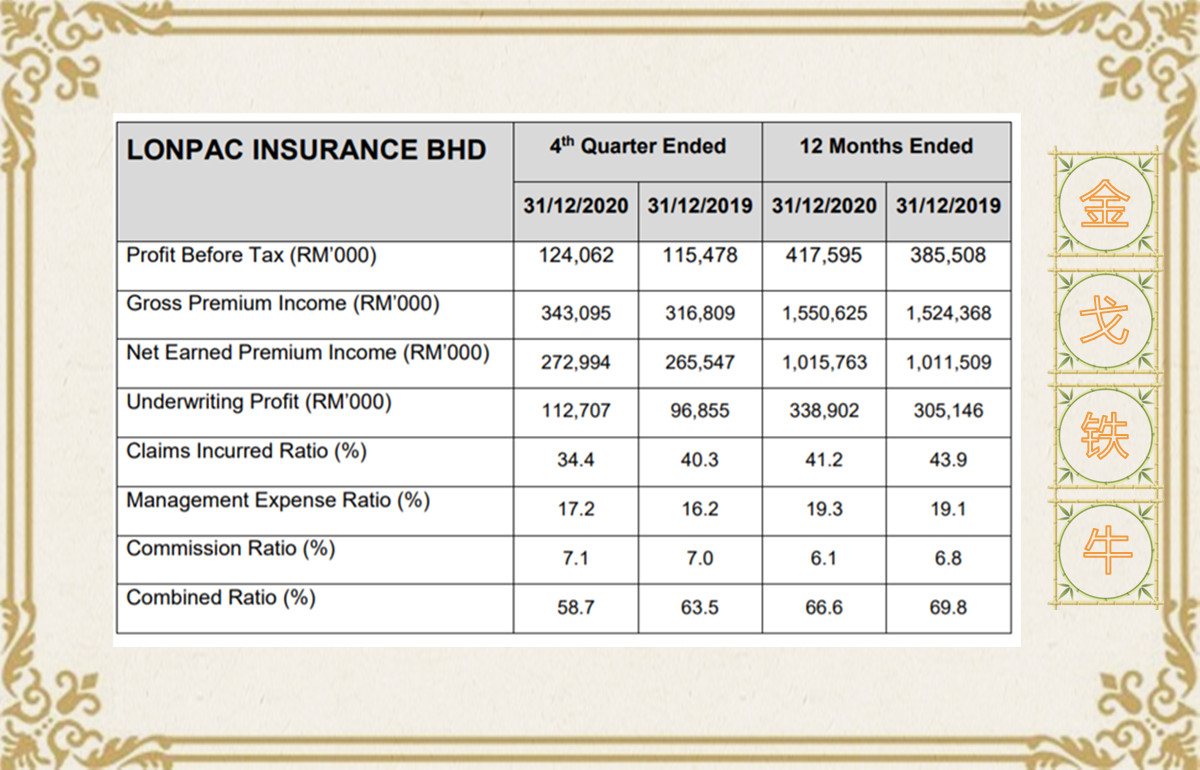

从管理层的报告中说到,营业额成长归功于杂险与汽车险的营业额增长强劲,或许是因为去年末季很多人买车所以motor classes insurance的强劲增长造就了这一季度的良好表现。毕竟去年末季汽车销量那么好,买了车不买保险,说不过去吧。 但是他们最大贡献的保险是杂险与火险。

这是管理层报告里提供的财务表现比率。图中你能看见Claims Incurred Ratio减少了。这表示公司赔偿的金额比起收到的保费净额的比例比去年的低了。这对公司是好事,因为会造成公司的盈利增加,但是呢受保人的情况就相反了嘿嘿嘿。我们还是回到以投资者的角度看待LPI吧。

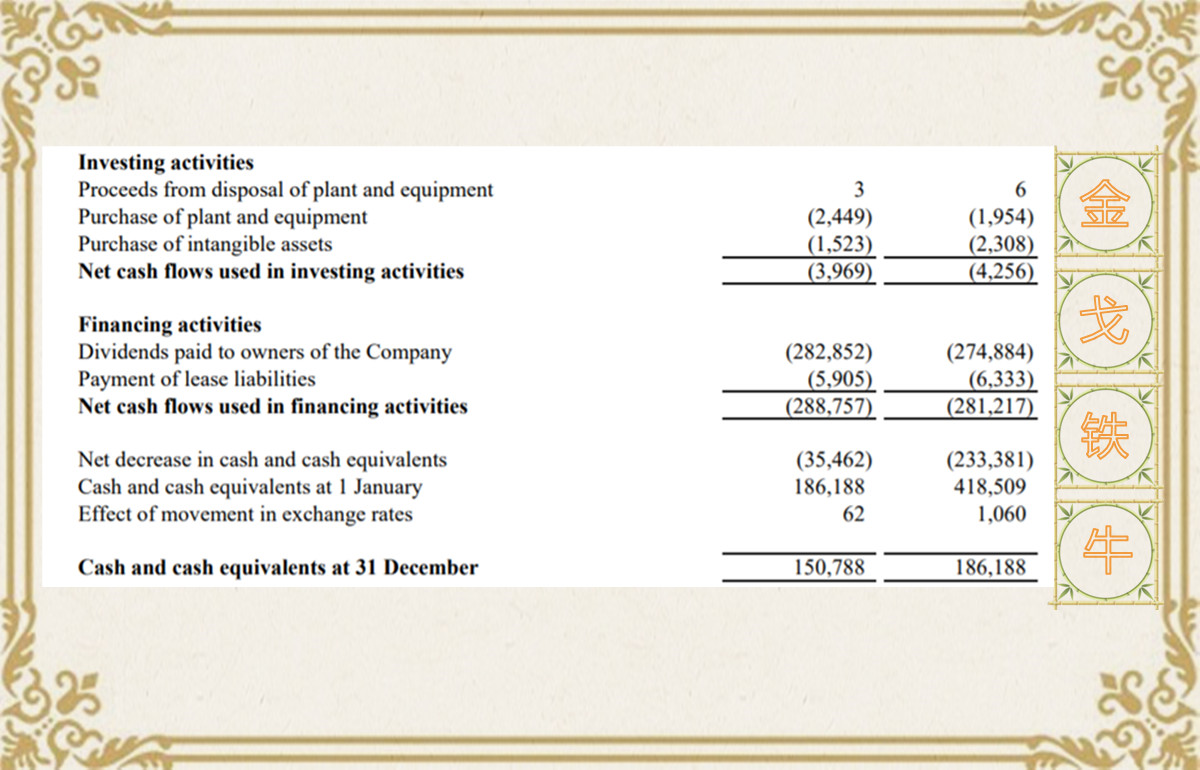

LPI两年的现金流都是处于流出的状态,这是由于公司派发股息导致现金流减少。LPI派发的股息可以说是想当高的,基本上都和公司的EPS差不多,相当爱惜股东,可是呢,小弟想不明白为什么要派那么高股息从而导致现金流减少。

各位有什么看法呢?可以告诉我让我向你学习哦

免责声明:以上内容没有任何的买卖建议。纯属分享。以上内容都是以相关财务报表,财经新闻作为参考。投资需做足功课,独立思考以及资讯专家意见。

Disclaimer: There are only sharing of view and no buy/sell call. All

the information above are base on Financial Report announced by listed

company and Media.Investors should gather information and consult

professional during their investment.

Follow IG: goldbull_

https://klse.i3investor.com/blogs/goldbullinvest/2021-02-18-story-h1541143041.jsp