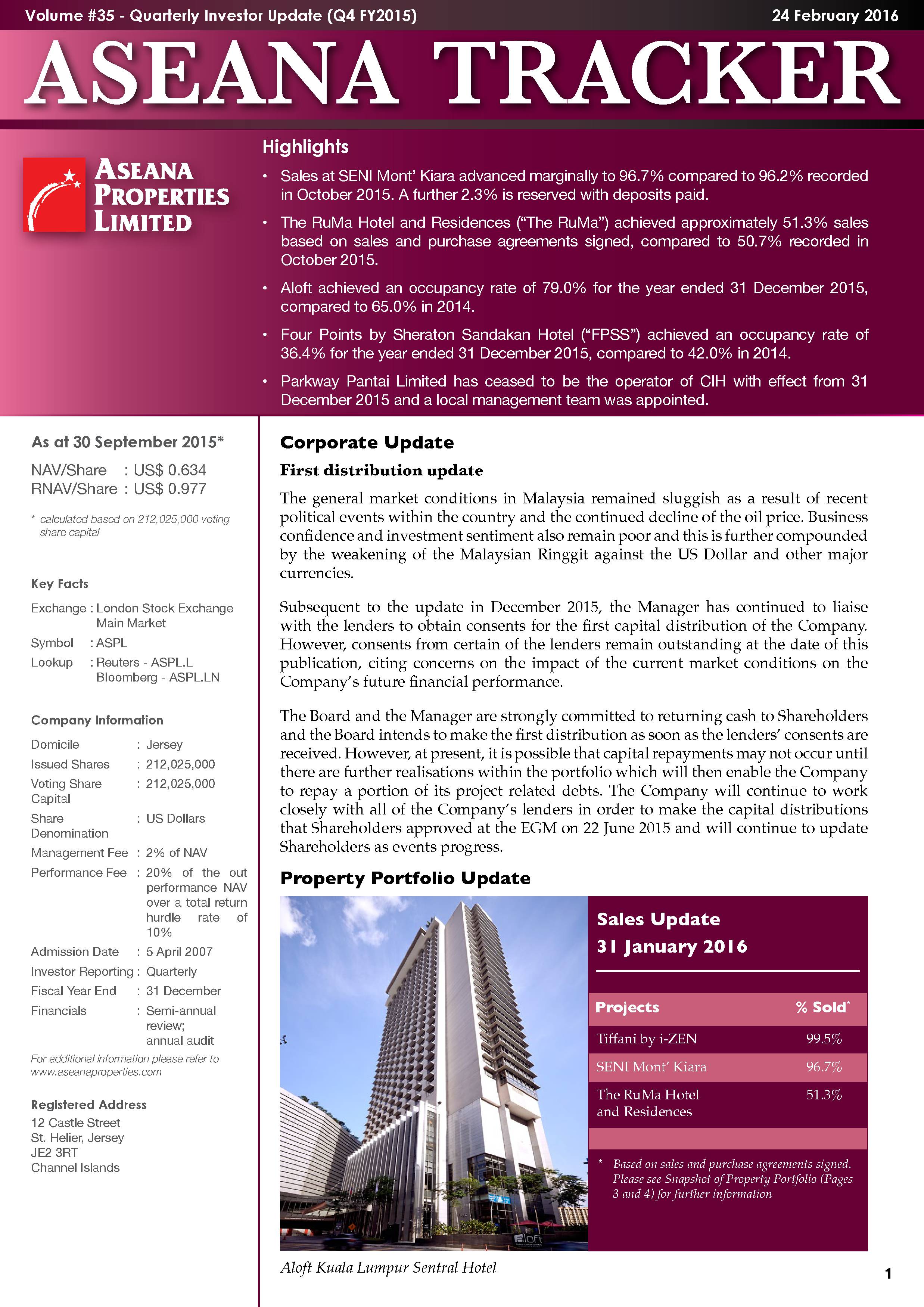

最近,在英国伦敦上市的产业股Aseana Propety Ltd以419m令吉出售位于KL Central的Aloft四星级酒店,引起市场的关注。

持有23% Aseanna股权的本地上市公司Ireka毅成股价受激励,股价从五年以来的最低谷50仙,上扬10仙至60仙,涨幅有20%。

在2015年中的特别股东大会,Aseana拟定在三年逐步脱售世界各地的产业,并把所有资金回退给股东,而Aloft酒店产业是首炮。

另外,毅成也在自家的股东大会做出承诺,会把所有从Aseanna获得的资本回退当股息全部派发给股东。

不过必须留意的是资本回退必须先获得放贷者如银行、债券持有者的同意。如果银行觉得公司或宏观前景不明朗,收紧银根,先把贷款给收回。那么资本回退就会被拖延,这是其中之一的风险。

根据毅成12月季报的展望,若Aseana发放第一批10m美元的资本回退,毅成大约可以取得2.3m美元,以一美元对四块马币换算,可取得9.2m令吉。毅成目前有171m普通股,平均每股可派息约5仙,以现在55仙来讲,周息率都有10%哦,而且陆续有来。

所以要看Ireka就必须看Aseanna,彼此的关系是唇寒齿亡的。

陈年往事

Ireka 于1967年成立,1993年上市,是以承包建筑工程为主,产业发展为辅的公司。创办人是赖昭华,现由赖氏家族所控制。

2013年中旬,赖家想要以90仙私有化公司,结果被七成小股东极力反对,未能如愿。从那时开始我便抱着私有化不成,必有后福的态度一直留意Ireka。

当初Aseana是在2007年伦敦交易所上市,是专攻亚洲区域的高档住宅和商用产业发展的基金,管理层是由Ireka本身管理。股东可选择在七年后解散基金,或者继续经营。资金分配是大马的投资占七成,越南的投资占三成。

然后我们再看看Aseana手头上还有什么产业和工程。

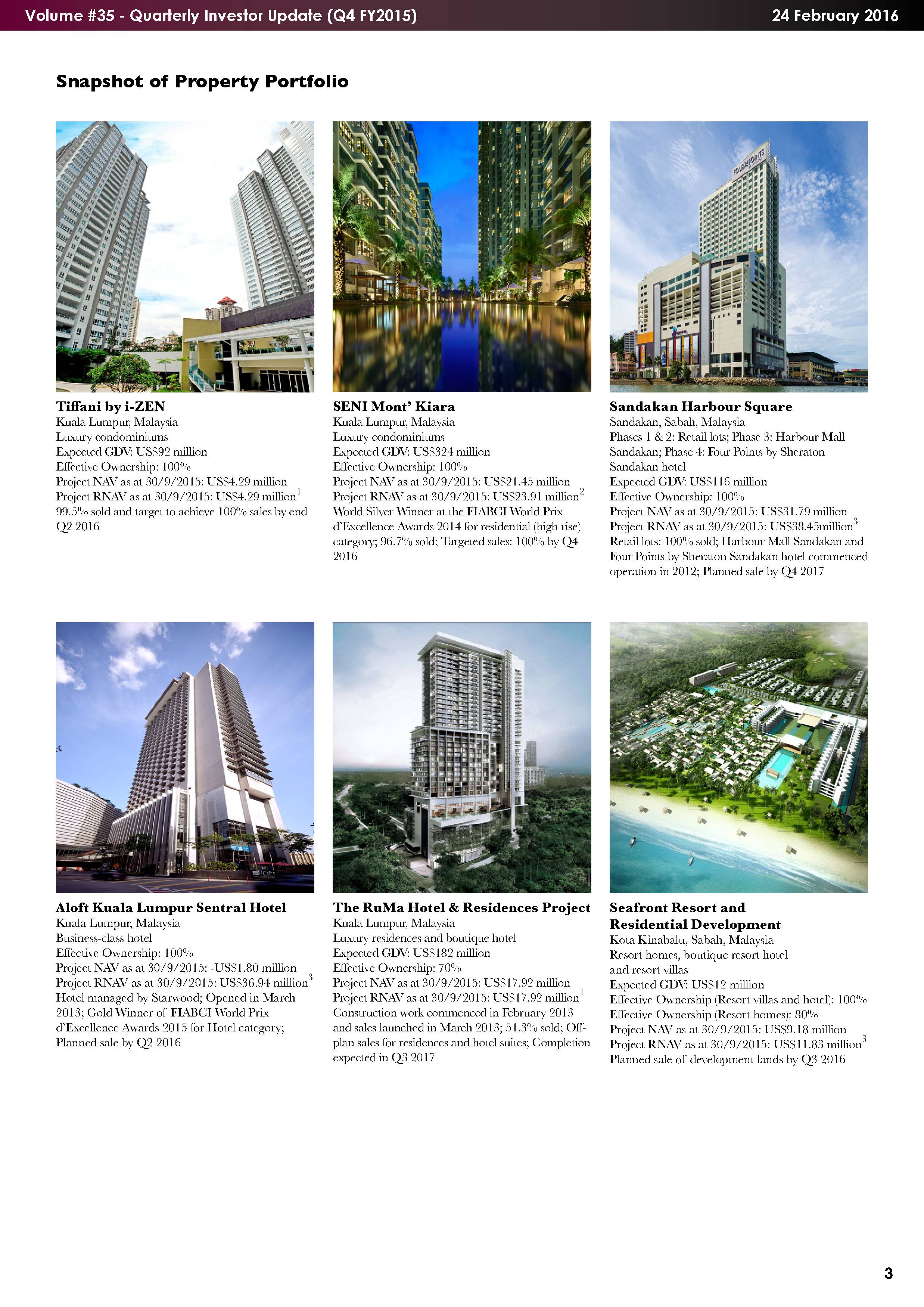

Mont Kiara和Tifanni高级公寓近乎100%售出,所以是包赚的,完全不用担心。

位于吉隆坡市中心Jln Kia Peng才售出一半,希望可以breakeven。

另外,位于越南何志明市的City International医院以及周边的地皮我是相当乐观可以卖到好价。现在越南的地产可是炙手可热,而我看好越南是目前最优良的新兴市场。

最近,大众银行在越南获得全资外资银行的执照,大众银行已经在越南深耕十年,其贡献获得越南政府的肯定,所以跟大众银行的船准没有错的。

比较头痛的是沙巴山打根的Harbour mall和4 points by Sheraton。这里有非常美丽的沙滩碧海蓝天,西方游客喜欢来畅游,中国游客喜欢来吃海鲜。

这里本来是天衣无缝的旅游胜地,但是却给菲律宾阿布沙耶夫绑架事件给搞砸了。山打根虽然距离海盗横行的Lahad Datu还很远,但是人们听到恐怖组织就怕了,根本不想来沙巴。

不过Aseanna还有三年的时间来脱售业务,到时候再看怎样吧。

Aseana一共值多少?

RNAV是每股可实现净资产值,也就是先评估资产卖出去值多少钱,然后扣除所有债务,那么剩余的就是股东的了。

根据资产评估,Aseana的RNAV为1美元,Aseana一共有212m普通股,汇率换算过来,代表持有23%股权的毅成股份值195m。

截至2015年12月的资产负债表,Aseana在毅成的账面值仅为104m,对比可实现价值195m溢价为88%。怪不得两年前赖家要私有化毅成。

毅成目前拥有总值579m令吉的建筑订单额,主要承接的是私人公司的合约,利润比政府合约多一点,但是风险也相对提高。

所以毅成多数选择跟财势雄厚的大公司合作,以降低违约风险,毕竟建筑是相当薄利的说。

毅成有能力承接我国顶尖发展商的工程,例如SpSetia, UEMland, Oskprop

毅豪所建立的高端住宅和酒店屡次获得建筑大赏FIABCI的殊荣。十年前的吉隆坡Westin酒店,也是该公司建的。

毅豪当然也有拿到一些mrt的工程,但是属于三四线的,份儿很小,这里就不提了。

然后该公司于2014年以53.7m令吉脱售Senawang给超级市场业者Aeon,并承接购物广场的建筑工程,总值203m。

至于毅成本身的产业发展的地盘在Nilai和Kajang,也有一小部分Mont Kiara的合约,还好这些地都是五六年前买下来的,所以我比较不担心

被极度扭曲的业绩

这间公司虽然名字好听,也有非常强劲的客源,但是业绩非常那么的差劲?

我们看到亏损最够力的就是投资控股及其他,9个月共三季一共亏损了17.5m令吉,难道Aseana是老鼠屎?

我国的建筑工程是按工程进度进账,比如做了10%的工作就进10%的账,如此推类。

然而,外国的会计采用RFRIC 15记账方式,只要该工程一天还没有竣工兼拿到permit,营业额就不能入账 (booked in),没有营业额也就没有营利。

这种会计方式要就不入账,一入账就会有爆发性的营业额兼营利。

毅成本身也有承接Aseana的工程例如Rumahotel,这些工程都必须跟RFIC15,导致这几年只有expenses,完全没有revenues。所以这也解释了为什么毅成的业绩被扭曲。

那么要如何分辨公司是真亏钱还是假亏钱?看营运现金流,只要营运现金流是正数,代表公司还有在赚钱。

看了该现金流表,你就能明白毅成只是存在账面上的亏损,并不涉及金钱上的亏损

就好像你的股票面临纸上亏损,但只要你一天没有卖出,你并没有真正的亏钱,这是各位看官必须要看懂的。

整个2015年,马币从三块多跌到去四块多,如果是赚美金的,盈利被放大;反之,亏损也会被放大。

仅此而已,所以大家不要给毅成越做越烂的业绩给吓跑,

外汇关系

说起来,也满复杂的。Aseana是在伦敦上市,但是以美元为交易货币,业务分布在大马和越南,所以一共涉及3种汇率:马币、越南盾和美元。

在大马的产业,首先会以马币售出,然后换回去美元。然后毅成受到的是美金的资本回退,然后再转回马币派息给股东。整个过程汇率的影响是net net,也就是打平,不过汇率转换的水钱是免不了。

而在越南的产业,首先会以越南盾出售,然后换去美金,同样的毅成会收到美金的资本回退,然后再转回马币派息给股东。

所以要赚汇率差的关键在越南,最好是越南盾强势,马币弱势,那就最好不过了。

凭单专区

| Name | Type |

Listing Date

|

Maturity Date

|

Exercise Price

|

Warrant Price

|

Ratio

|

Premium

|

Gearing

|

|---|---|---|---|---|---|---|---|---|

| IREKA-WB | Warrants |

01/07/2014

|

25/06/2019

|

1.00

|

0.155

|

1 Warrant : 1 Ordinary Share of RM1.00 each

|

0.58 (100.86%)

|

3.709

|

通常溢价超过一倍我都不会考虑,因为母股要涨一倍你的凭单才能打平。可是这个凭单还有四年才到期,考虑到Aseanna需要三年来清盘,有足够的缓冲期。

那么我就会比较肯冒险买凭单来小刀锯大树。

结语

赖氏家族现在是是由两兄妹赖文翰和赖玟妃来接手,好像Hevea酱。我觉得这种家族传承模式很不错,至少没有传给外家的人。

如果是两兄弟就一定会出歹志,大家都要照顾自己的后代,资源肯定会被分散掉。

两年前,赖氏家族曾经想要以九毛私有化毅成,暴露了想要并吞公司的意图,证明公司还是值钱的。问题是值多少而已。

产业发展都起到七七八八,所有地皮也增值了不少。大胆的讲一句,毅成应该至少值一块吧。

这间公司出了名是不会益小股东,可是市场给予太重的惩罚了,股价不应该以如此低的价格交易(现在连六毛钱都不到)。就连老板也认为自家的股票过于被低估,所以近期一直回购。

我的建议:这只股不适合长期持有,赚了它的钱就要准备走人,大家看着办吧。

IREKA (8834) - Ireka 毅成建築:靠英国伦敦的联号公司Aseana吃股息糊

http://klse.i3investor.com/blogs/kakashit/95745.jsp