AAX (5238) - 亚航X【AAX】對最近暴漲和下星期業績的一些淺見

|

| Net Operating Profit Est Loss 1 million |

|

| EPS Est Profit 9 million EPS 0.2 |

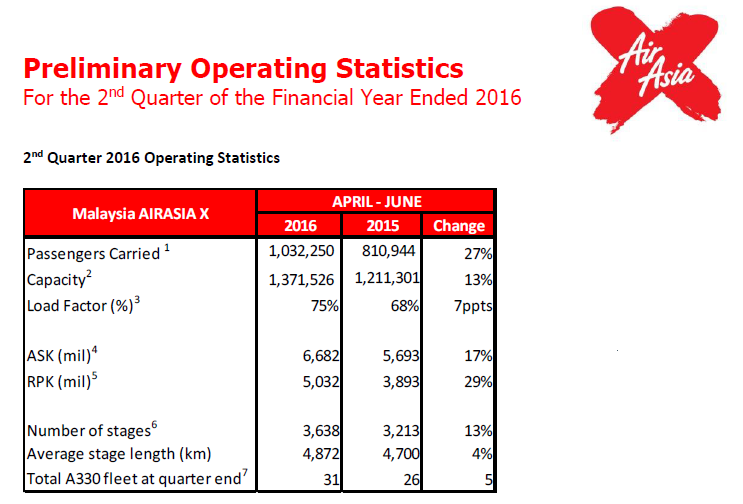

- 以上是我按照上兩個星期官方發佈的Q2 operating Stat最新數據做的Q2業績預測

- 預測結果為:

- Net Operating Profit: 1 Million (Loss)

- PAT: 9 million (Profit)

- EPS: 0.21

- 平均票價按上季度presentation, AVG BASE FARE估計最多只能達到+15%, 在計算的時候我已經相對樂觀的+20%來計算, 如果Avg Base Fare不符合預期, 很有可能出現虧損.

- Ancillary Income我也相對樂觀的預測155/pax, 以淡季來講有難度, 去年Q2只是105

- 油價Q1 57下降至Q2 54, 美金平均4.2下降至4.0左右, 可是ASK增加4%, 預計可節省15m左右的費用

- 以上Estimate Calculation 估計defferer Tax 20m, 這點純屬猜測, 因為相信如果不是差太遠, 管理層不會讓報表出現紅字.

- 如果沒有Deffere Tax, Q2按估計會是虧損.

總結

對於最近的暴漲我保持警惕, 有點摸不著頭腦, 暫時賣出所有AAX觀望...

因為按本身風險和資金分配的評估, Q2 Result并不足以刺激股價如此的暴漲, 除非有其他位置消息,

或者, 純屬有人炒作...於是根據本身的風險承受程度暫時選擇退出觀望.

2014年Q2前我也持有過AAX, 當時也是市場上炒作業績, 結果業績已出爐股價就一路向南... 當時即使賣出扣除還小賺了RM87, 當時也是業績出爐前從0.7左右的水平飆升至接近0.9.

所以看到16年又出現這種情況, 然後按自己的業績分析, 并不符合如此暴漲, 所以顯得特別警惕.

如我所說, 對於AAX長期發展我普遍保持樂觀, (對之前分析有興趣可按鏈接赤兔歸來 http://e-thg.blogspot.sg/2016/04/aax.html)

不過對於現在的情況, 如果Q2業績如我預測, 這兩天的暴漲之後, 相信不會有太多期待"長期發展"的投資者留下來.

如果業績超乎想象, 我已經從高峰的500k Unit慢慢減持到現在全部出清, 賣出的價格也還不出, 相信這樣的高價以後還是有機會買回來的...

至於各位老股友們, 就按自己的風險, 資金, 投資期限去做判斷吧.

當然我也可能嚴重判斷錯誤, 各位老股友們, 歡迎給點意見和想法.

AAX (5238) - 亚航X【AAX】對最近暴漲和下星期業績的一些淺見

http://e-thg.blogspot.my/2016/08/aax.html