VS (6963) 威城 - (RICHE HO) - VS能否卷土重来

中秋节特备 - 威城VS 能否卷土从来?

VS是一家拥有30多年经验的OEM生产公司,已经连续9年位居世界前50名的合约型制造商。 目前,公司的在大马,印尼和中国都有设立生产线。

2016年对于VS来说,并不是好的一年。美金兑马币已在今年初走软,和去年的高峰相比下滑了接近10%。去年的巨大外汇优势已经荡然无存。反之,VS现在还得蒙受外汇亏损,导致近2个季度的盈利按季下滑30-50%。那么,VS还值得投资吗?让我们回顾VS今年的事故。

首先,在2016年3月,VS以GBP6.74m (RM39.9m)现金收购伦敦上市的【SEEING MACHINES】的 12.1%股权。这家公司在FY16的首2个季度净赚AUD11.2m (RM34.6m) 。【SEEING MACHINES】是一家获奖无数的科技公司,专注于视觉感应科技。目前,这项科技备受汽车,采矿,交通运输和航空等行业使用。透过这项收购,VS将可以参与【SEEING MACHINES】的科技研究和开发,并从中受惠。

在2016年7月,VS以RM60m现金收购【NEP】的20%股权,成为该公司的大股东之一。目前,首10%股权已完成收购,剩下的10%预计在未来5个月内完成。这项收购也附上盈利保证条款,【NEP】在FY17的税后盈利保证最少会有RM40m。【NEP】旗下有著名的“钻石”【DIAMOND】滤水系统品牌。随着这项收购,双方都可取得协同利益。【NEP】将成为VS的长期原厂设计生产的客户,而VS将协助【NEP】的扩展计划,以进入新市场。

在2016年8月,VS从主要客户手上获颁价值USD82m的合约,以制造新款的咖啡机。根据合约,VS将会设计和制造新款的咖啡机,而该名客户则会在未来3年购入一定最低数量,总值达USD82m。这项合约计划在2017年1月开始大量生产,届时将会为VS带来明显的贡献。此外,VS也获得这名客户的首18个月的独家制造权。

在2016年9月,VS香港子公司发出盈利警告,将会对早前支付的收购定金作出账面上减值IMPAIRMENT动作。以VS在香港子公司的43.7%股权来计算,VS即将发布的FY16Q4业绩将会有一笔高达RM9.79m的账面减值亏损。详细的解说请看本专业早前的文章:

http://klse.i3investor.com/blogs/rhinvest/103650.jsp

总结以上的事故,VS的FY16Q4业绩将会受到减值亏损拖累,预计盈利按年将继续下滑。在FY17,VS将开始纳入【NEP】的盈利贡献,每个季度预计多出平均RM2m的盈利,并且能持续从【NEP】手中获得订单。此外,进入2017年后,VS的新款咖啡机合约将开始大量生产,届时会作出明显的贡献。整体来说,VS在2017年的业绩是非常值得期待。

翻看VS近几个季度的外汇表现。VS在FY16Q2和FY16Q3分别面临RM1.8m和RM5.8m的外汇亏损。一旦扣除这项亏损,VS在这2个季度的实际盈利是RM29m和RM25m。目前美金兑马币处在4.10左右。只要外汇走势趋向稳定,VS的账面外汇表现预计不会有太大的影响。

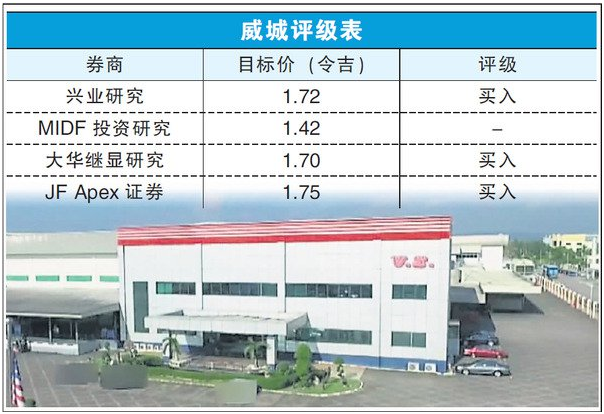

假设VS有能力在FY17交出RM120m的盈利,以1.17b的股数来计算,VS的每股盈利将会是10.25cent。再以15倍PE (基于VS是家超过10亿市值的公司) 推算,VS的潜在每股价值是RM1.54。参考各大研究所为VS设下的目标价,如以下附图。平均目标价是RM1.65。

目前VS的股价处在每股RM1.34,仍然还有15%左右的潜在涨幅。有兴趣的朋友可考虑在FY16Q4业绩出炉后,才进场。届时,最坏的情况和消息或许全都已浮出水面,将会是个趁低吸纳的好机会。但是,持有者必须耐心等候最少半年至一年,才可看到成绩。

最后,祝大家中秋节快乐,一家大小平平安安过节日!

#VS

纯属分享!

VS (6963) 威城 - (RICHE HO) - VS能否卷土重来

https://www.facebook.com/rhresearch/

https://www.facebook.com/rhresearch/