NYLEX (4944) 耐力斯 - (RICHE HO) 耐力斯NYLEX - 基本面分析 (业绩发布月份)

这是早前在2016年10月6日做的一份NYLEX分析报告,在此和大家分享,也借此机会宣传我们所提供的华语分析报告服务。

NYLEX 耐力斯 4944

NYLEX在1990年上市于大马交易所,是家投资控股公司。其子公司主要涉及制造及营销乙烯基涂层面料 (vinyl-coated fabrics),压延薄膜 (calendered film) 和薄片及其他塑料制品,包括土工布 (geo-textiles) 和预制地下排水系统 (prefabricated sub-soil drainage systems)。

NYLEX的产品和品牌在大马和东盟国家受广泛认可,主要归功于它的高品质和创新设计的产品。它的产品远销到欧洲、中东,亚洲、澳大利亚、新西兰等等。

目前,NYLEX拥有两家工厂,分别位于大马的莎阿南 【SHAH ALAM】和印尼的泗水【SURABAYA】。

NYLEX的生意可分为2个部门,分别是:

财务表现

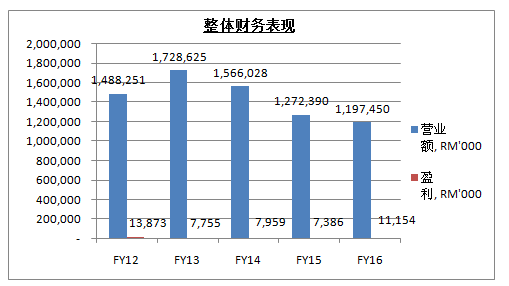

整体而言,NYLEX的营业额已经连续下滑了3年,从FY13的高峰RM1.73billion跌至FY16的RM1.20billion,相当于30%的跌幅。其营收的下滑主要是因为工业化学品业务和聚合物业务双双表现低迷。

尽管营业额表现不理想,NYLEX的盈利表现是可圈可点。令人意外的是,它仍然能在FY16交出50%的盈利增长,主要归功于运营效率的改善和成本节约举措。

聚合物 (Polymer) 业务

1. PVC和PU人造皮革布

2. 土工布&预制次土壤排水系统

3. 滚塑塑料制品

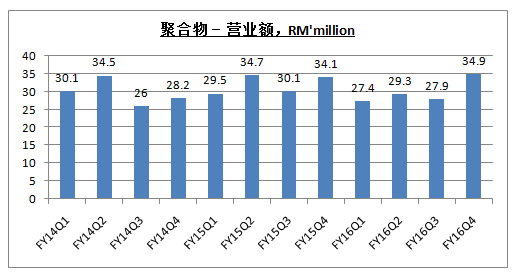

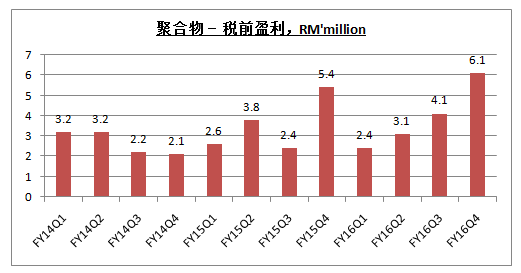

除了FY16Q4,NYLEX的聚合物业务在FY16的其余3个季度交出了较低的营业额。其薄膜和涂层面料产品的销售额按年下滑了6.0%。此外,基于缺少大型的基建项目,NYLEX的土工布和预制次土壤排水系统的销售额也大幅度下滑40.5%。唯一的正面成长是来自于滚塑塑料制品的销售额,按年增长38.8%。

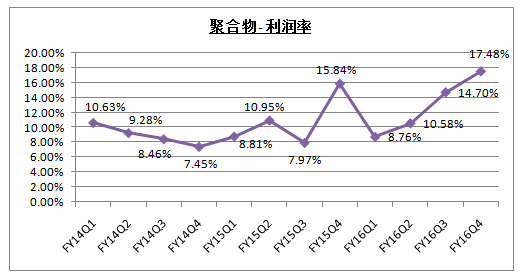

尽管聚合物业务的营业额下滑,NYLEX却录得RM15.8million的税前盈利,比去年的RM14.1million还要高。其较高的盈利主要归功于NYLEX印尼泗水的厂房。

为了提升竞争力和盈利,NYLEX已经加强了库存管理,以提高运营效率。它也和供应商商讨,以采购更便宜的原材料。此外,NYLEX已重新调整其生产成本,为的是把利润率提高。

工业化学品 (Industrial Chemical) 业务

NYLEX涉及石油化工贸易和生产乙醇 (ethanol) 、封剂 (sealants) 、粘合剂 (adhesives) 和磷酸 (phosphorus) 。它的封剂 (sealants) 和粘合剂 (adhesives) 主要应用于汽车行业。

NYLEX是亚太地区最大的独立营销和分销商之一。它销售超过50种不同的产品,出口至超过12个亚太地区国家。

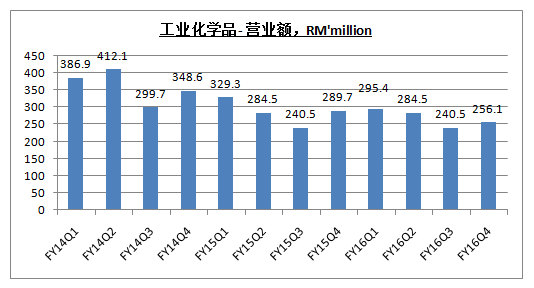

NYLEX的工业化学品业务长期处在下滑的趋势,主要遭受产品较低的平均售价拖累。此外,石化价格在原油价格的波动下,依旧保持疲软。

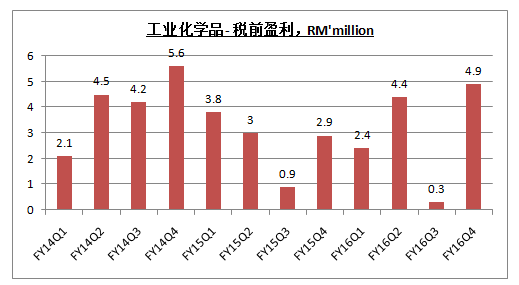

虽然NYLEX的营业额表现低迷,但是它的FY16税前盈利却按年保持成长,主要因为较高的贸易利润率。NYLEX的工业化学品的平均利润率仅是1%。

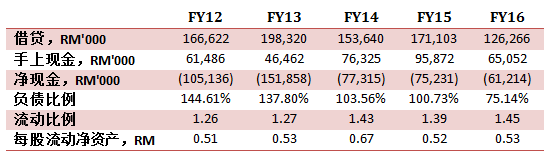

财务实力

NYLEX每一年都在改善其财政实力。它的借贷已经连续减少了3年。然而,目前NYLEX仍然处在净借款的位置。

尽管它目前的负债比率高于行业基准的50%,但其1.45的流动比例和每股RM0.53的流动净资产意味着NYLEX的短期资金周转和财务实力是健康的。

未来前景/展望

展望未来,NYLEX将继续专注于提升客户服务和优化产品的质量。其印尼厂房的新压延薄膜 (Calendered film) 扩充计划已在FY16完成,并已开始运作。随着运作开始,NYLEX投入了非常多的精力在发展皮革布新产品和增加营销活动。

一些新产品,如医疗乙烯基 (medical vinyl) 和聚氨酯涂层织物 (PU coated fabrics)已经推出,以扩大集团的产品范围。

一些页岩气 (shale gas)生产厂已在美国开始运行,预计未来会有更多这类产品被运到亚洲国家,从而产生了供不应求的局面。最终,相信大家都得下调销售价,以保持竞争力。整体来看,市场对于工业化学品的需求预计持续下滑。

另一方面,大马政府早前宣布开放生物柴油B10的使用,预计将增加NYLEX溶剂 (solvents) 的销售量。

造船 – 化学邮轮

早前在2015年5月,NYLEX与【GRULLA OCEANO】签署总值1.923billion日圆 (RM58.30million) 造船协议,以委任后者建造和采购6,800 dwt的化学油轮。

通过购买船舰,NYLEX将无需再向第三方租赁,可自行拥有和营运船舰来强化业务增长计划,料对未来盈利带来正面效益。

如无意外,整个计划将在2017年1月完成,耐力斯将通过30%内部资金,以及70%外部贷款比例进行融资。

收购 – NYL Logistics

在2016年5月,NYLEX以RM6.38million收购了【NYL LOGISTICS】的60%股权。

NYL是一家大马注册的私营公司,成立于2015年11月。它曾在2015年12月完成收购运输、搬运和运输承包商和机构业务。这项收购是附带盈利保证。NYL确保NYLEX在FY17获得不少于RM1.5million的盈利。

这新业务,提供交通设施,将互补NYLEX的现有业务。通过这次的收购,这将增强NYLEX在物流业务的曝光率,并可提供配送和运输服务,以满足客户需求。

以上是从NYLEX年报获取的数据。NYLEX在FY15和FY16总共花了RM50million的资本开销。

根据NYLEX购买化学邮轮的合约,如无意外NYLEX已经支付了40%的费用,也就是RM23million左右。其余的资本支出 RM27million相信是用于其印尼厂房的新压延薄膜 (Calendered film) 扩充计划。

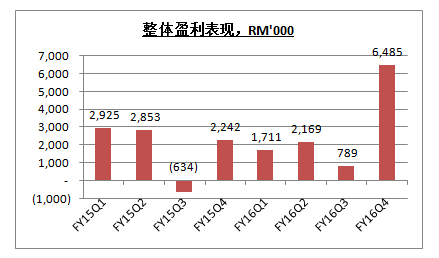

或许,NYLEX即将可从这项扩充计划中尝到成果,而FY16Q4的盈利表现就是最好的证明。NYLEX的营运效率已经提升了不少。

估值 VALUATION

在新压延薄膜 (Calendered film) 和NYL的RM1.5million盈利保证的贡献下,保守估计NYLEX有能力在FY17交出RM15million的盈利。以192.04million的股数来计算,NYLEX的每股盈利将会是7.81 cent。再以10-12倍的PE推算,NYLEX的每股潜在价值处在RM0.78-0.94之间。

NYLEX目前的股价只是RM0.64,仍然还有潜在20-40%的上涨空间。

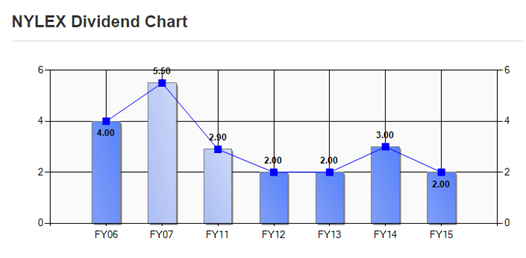

NYLEX自FY11起,已有连续6年派股息的记录。

技术走势

从技术走势来看,NYLEX目前已从支撑点0.61的价位强势反弹。

这个月是NYLEX的业绩发布月份。基于NYLEX在FY16Q4交出非常出色的业绩,因此预计市场普遍对NYLEX的FY17Q1业绩有所期待,相信股价会在业绩出炉前偷步起涨。

短期内NYLEX的走势依然看涨,预计可挑战阻力价位0.67。

有兴趣在业绩发布前操作的朋友,必须要有两手准备。假设NYLEX的业绩是低于预期的,大家可在股价跌破0.61后止损。

总结

整体来看,NYLEX的确花了不少钱在扩充和造船计划。本专页相信NYLEX可在日后尝到这笔开销所带来的果实,只是时间上的问题。

虽然NYLEX的利润率非常地低,但这也不是问题。只要它有能力持续交出标青的业绩,股价总有一天会涨。

即将在这个月发布的业绩将决定NYLEX未来的走势,大家可要密切关注。

纯属分享!

info.rhresearch@gmail.com

https://www.facebook.com/rhresearch/

对于华语股票分析报告有兴趣的股友,可通过FB或者EMAIL联络我们。

谢谢,感恩 :)

NYLEX (4944) 耐力斯 - (RICHE HO) 耐力斯NYLEX - 基本面分析 (业绩发布月份)

http://klse.i3investor.com/blogs/rhinvest/106368.jsp

NYLEX 耐力斯 4944

- 股价 – RM0.64

- 股数 – 192.04million

- 市值 – RM122.91million

- 面值 – RM1.00

NYLEX在1990年上市于大马交易所,是家投资控股公司。其子公司主要涉及制造及营销乙烯基涂层面料 (vinyl-coated fabrics),压延薄膜 (calendered film) 和薄片及其他塑料制品,包括土工布 (geo-textiles) 和预制地下排水系统 (prefabricated sub-soil drainage systems)。

NYLEX的产品和品牌在大马和东盟国家受广泛认可,主要归功于它的高品质和创新设计的产品。它的产品远销到欧洲、中东,亚洲、澳大利亚、新西兰等等。

目前,NYLEX拥有两家工厂,分别位于大马的莎阿南 【SHAH ALAM】和印尼的泗水【SURABAYA】。

NYLEX的生意可分为2个部门,分别是:

- 聚合物 (Polymer)

- 乙烯基涂层面料 (vinyl-coated fabrics)

- 压延薄膜和薄片 (calendered film and sheeting)

- 塑料产品,如土工布 (geotextiles) 和预制次土壤排水系统 (prefabricated sub-soil drainage systems) 和滚塑塑料制品 (rotomoulded plastic products)

- 工业化学品 (Industrial Chemical)

- 石油化工

- 工业化工产品

财务表现

整体而言,NYLEX的营业额已经连续下滑了3年,从FY13的高峰RM1.73billion跌至FY16的RM1.20billion,相当于30%的跌幅。其营收的下滑主要是因为工业化学品业务和聚合物业务双双表现低迷。

尽管营业额表现不理想,NYLEX的盈利表现是可圈可点。令人意外的是,它仍然能在FY16交出50%的盈利增长,主要归功于运营效率的改善和成本节约举措。

聚合物 (Polymer) 业务

1. PVC和PU人造皮革布

2. 土工布&预制次土壤排水系统

- 主要用于土地复垦土(reclamation)和土壤改良

- 基建工程包括KLIA机场、【TANJUNG PELEPAS】码头、澳门国际机场

3. 滚塑塑料制品

- 其产品范围包括散装容器、游乐设备、化工储罐、路障、军用弹药箱等等

除了FY16Q4,NYLEX的聚合物业务在FY16的其余3个季度交出了较低的营业额。其薄膜和涂层面料产品的销售额按年下滑了6.0%。此外,基于缺少大型的基建项目,NYLEX的土工布和预制次土壤排水系统的销售额也大幅度下滑40.5%。唯一的正面成长是来自于滚塑塑料制品的销售额,按年增长38.8%。

尽管聚合物业务的营业额下滑,NYLEX却录得RM15.8million的税前盈利,比去年的RM14.1million还要高。其较高的盈利主要归功于NYLEX印尼泗水的厂房。

为了提升竞争力和盈利,NYLEX已经加强了库存管理,以提高运营效率。它也和供应商商讨,以采购更便宜的原材料。此外,NYLEX已重新调整其生产成本,为的是把利润率提高。

工业化学品 (Industrial Chemical) 业务

NYLEX涉及石油化工贸易和生产乙醇 (ethanol) 、封剂 (sealants) 、粘合剂 (adhesives) 和磷酸 (phosphorus) 。它的封剂 (sealants) 和粘合剂 (adhesives) 主要应用于汽车行业。

NYLEX是亚太地区最大的独立营销和分销商之一。它销售超过50种不同的产品,出口至超过12个亚太地区国家。

NYLEX的工业化学品业务长期处在下滑的趋势,主要遭受产品较低的平均售价拖累。此外,石化价格在原油价格的波动下,依旧保持疲软。

虽然NYLEX的营业额表现低迷,但是它的FY16税前盈利却按年保持成长,主要因为较高的贸易利润率。NYLEX的工业化学品的平均利润率仅是1%。

财务实力

NYLEX每一年都在改善其财政实力。它的借贷已经连续减少了3年。然而,目前NYLEX仍然处在净借款的位置。

尽管它目前的负债比率高于行业基准的50%,但其1.45的流动比例和每股RM0.53的流动净资产意味着NYLEX的短期资金周转和财务实力是健康的。

未来前景/展望

- 聚合物 (Polymer) 业务

展望未来,NYLEX将继续专注于提升客户服务和优化产品的质量。其印尼厂房的新压延薄膜 (Calendered film) 扩充计划已在FY16完成,并已开始运作。随着运作开始,NYLEX投入了非常多的精力在发展皮革布新产品和增加营销活动。

一些新产品,如医疗乙烯基 (medical vinyl) 和聚氨酯涂层织物 (PU coated fabrics)已经推出,以扩大集团的产品范围。

- 工业化学品 (Industrial Chemical) 业务

一些页岩气 (shale gas)生产厂已在美国开始运行,预计未来会有更多这类产品被运到亚洲国家,从而产生了供不应求的局面。最终,相信大家都得下调销售价,以保持竞争力。整体来看,市场对于工业化学品的需求预计持续下滑。

另一方面,大马政府早前宣布开放生物柴油B10的使用,预计将增加NYLEX溶剂 (solvents) 的销售量。

造船 – 化学邮轮

早前在2015年5月,NYLEX与【GRULLA OCEANO】签署总值1.923billion日圆 (RM58.30million) 造船协议,以委任后者建造和采购6,800 dwt的化学油轮。

通过购买船舰,NYLEX将无需再向第三方租赁,可自行拥有和营运船舰来强化业务增长计划,料对未来盈利带来正面效益。

如无意外,整个计划将在2017年1月完成,耐力斯将通过30%内部资金,以及70%外部贷款比例进行融资。

收购 – NYL Logistics

在2016年5月,NYLEX以RM6.38million收购了【NYL LOGISTICS】的60%股权。

NYL是一家大马注册的私营公司,成立于2015年11月。它曾在2015年12月完成收购运输、搬运和运输承包商和机构业务。这项收购是附带盈利保证。NYL确保NYLEX在FY17获得不少于RM1.5million的盈利。

这新业务,提供交通设施,将互补NYLEX的现有业务。通过这次的收购,这将增强NYLEX在物流业务的曝光率,并可提供配送和运输服务,以满足客户需求。

以上是从NYLEX年报获取的数据。NYLEX在FY15和FY16总共花了RM50million的资本开销。

根据NYLEX购买化学邮轮的合约,如无意外NYLEX已经支付了40%的费用,也就是RM23million左右。其余的资本支出 RM27million相信是用于其印尼厂房的新压延薄膜 (Calendered film) 扩充计划。

或许,NYLEX即将可从这项扩充计划中尝到成果,而FY16Q4的盈利表现就是最好的证明。NYLEX的营运效率已经提升了不少。

估值 VALUATION

- 股价 – RM0.64

- EPS 每股盈利 – 5.81 cent

- PE本益比 – 11.02

- ROE 股东基金回酬 – 3.33%

- NTA 每股净资产 – RM1.68

- NCAV 每股净流动资产 – RM0.53

- D/Y 股息率 – 3.13% (2 cent)

在新压延薄膜 (Calendered film) 和NYL的RM1.5million盈利保证的贡献下,保守估计NYLEX有能力在FY17交出RM15million的盈利。以192.04million的股数来计算,NYLEX的每股盈利将会是7.81 cent。再以10-12倍的PE推算,NYLEX的每股潜在价值处在RM0.78-0.94之间。

NYLEX目前的股价只是RM0.64,仍然还有潜在20-40%的上涨空间。

NYLEX自FY11起,已有连续6年派股息的记录。

技术走势

从技术走势来看,NYLEX目前已从支撑点0.61的价位强势反弹。

这个月是NYLEX的业绩发布月份。基于NYLEX在FY16Q4交出非常出色的业绩,因此预计市场普遍对NYLEX的FY17Q1业绩有所期待,相信股价会在业绩出炉前偷步起涨。

短期内NYLEX的走势依然看涨,预计可挑战阻力价位0.67。

有兴趣在业绩发布前操作的朋友,必须要有两手准备。假设NYLEX的业绩是低于预期的,大家可在股价跌破0.61后止损。

总结

整体来看,NYLEX的确花了不少钱在扩充和造船计划。本专页相信NYLEX可在日后尝到这笔开销所带来的果实,只是时间上的问题。

虽然NYLEX的利润率非常地低,但这也不是问题。只要它有能力持续交出标青的业绩,股价总有一天会涨。

即将在这个月发布的业绩将决定NYLEX未来的走势,大家可要密切关注。

纯属分享!

info.rhresearch@gmail.com

https://www.facebook.com/rhresearch/

对于华语股票分析报告有兴趣的股友,可通过FB或者EMAIL联络我们。

谢谢,感恩 :)

NYLEX (4944) 耐力斯 - (RICHE HO) 耐力斯NYLEX - 基本面分析 (业绩发布月份)

http://klse.i3investor.com/blogs/rhinvest/106368.jsp