DNEX (4456) 迪耐 - 迪耐4456,能耐到底?能否底部番盘呢?

迪耐,在一系列收购计划后,股价竟然往后退,让人费解。

油价在OPEC 和 Non OPEC减产带动下渐渐回升并回稳站在USD50/barrel以上,DNEX将通过子公司Ping Petroleum间接受益。

近期的报道暗示着DNEX好景在2017?管理层也放话说2017年的营业额目标,此时不买等何时?让我们一一剖析!

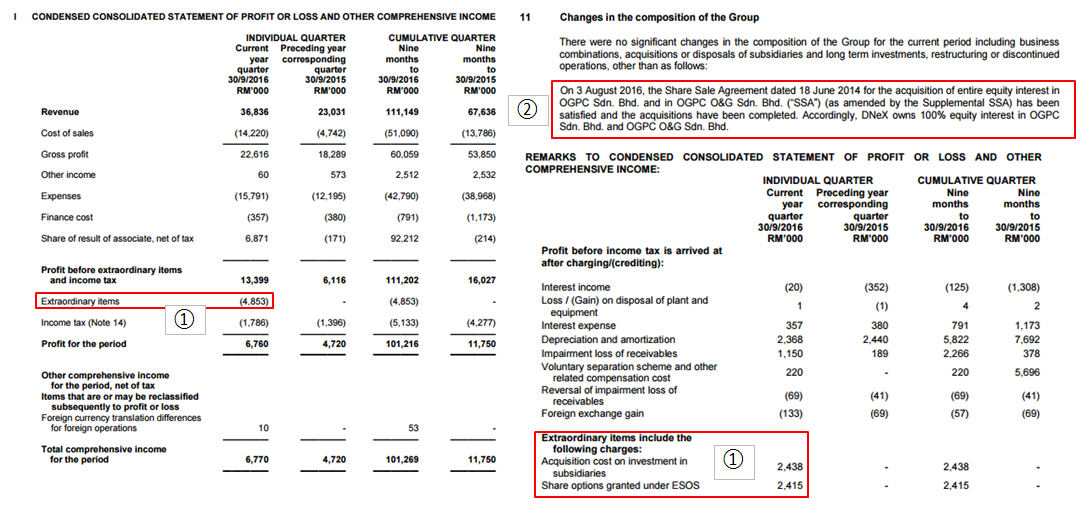

图片1:

1。季报P&L里报道了一项RM4,853million的Extraordinary items。仔细查看一下,是收购OGPC的费用和ESOS的费用。排除这项费用,PAT应该会更高。

2。在3/Aug/2016,DNEX已完全收购OGPC Sdn. Bhd. 和OGPC O&G Sdn. Bhd.

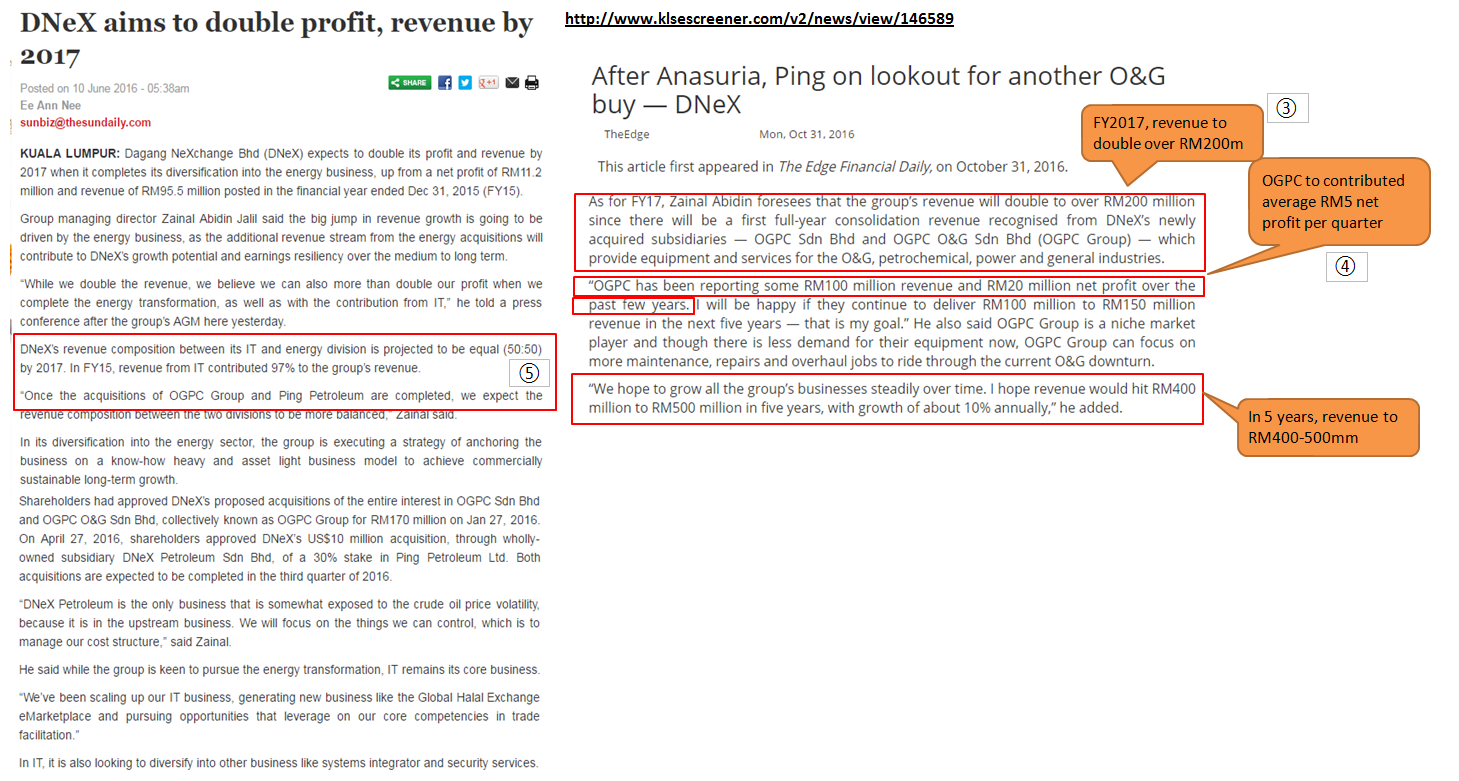

图片2:

3 & 4。管理层预计FY2017的revenue将会双倍激增over RM200m。主要源自于OGPC将贡献满一年的营业额和盈利。OGPC的全年营业额介于RM100m,而盈利介于 RM20m,相等于一个季度RM5m。

5。管理层也说FY2017的营业额贡献,IT和Energy Segment将各贡献50:50。在收购了OGPC后,公司的revenue将多元化和更将平衡。

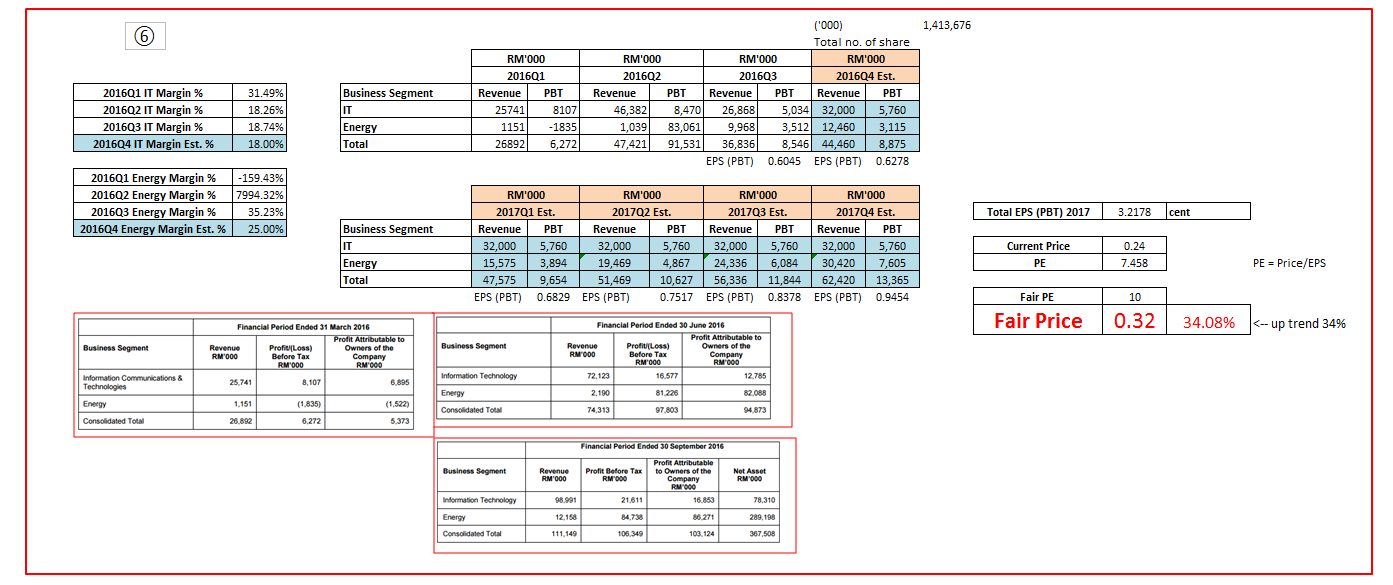

图片6:

我们以PBT来计算FY2017的税前盈利和预估EPS(PBT)。

=〉IT的margin保守估计设定为和第三季度一样18%

=〉Energy的margin保守估计设定为25%

如果说FY2017全年营业额将达到RM200m或更高,全年EPS(PBT)将能达到3.2178cent。

以这PE10x来计算合理价位,Dnex应该值0.32,现价0.24,还有34%的上涨空间。

P/S:IT 营业额不计增长,如IT业务有所增长,那Dnex的合理价位将更高?

_________________________________________________________

油价在OPEC 和 Non OPEC减产带动下渐渐回升并回稳站在USD50/barrel以上,DNEX将通过子公司Ping Petroleum间接受益。

近期的报道暗示着DNEX好景在2017?管理层也放话说2017年的营业额目标,此时不买等何时?让我们一一剖析!

图片1:

1。季报P&L里报道了一项RM4,853million的Extraordinary items。仔细查看一下,是收购OGPC的费用和ESOS的费用。排除这项费用,PAT应该会更高。

2。在3/Aug/2016,DNEX已完全收购OGPC Sdn. Bhd. 和OGPC O&G Sdn. Bhd.

图片2:

3 & 4。管理层预计FY2017的revenue将会双倍激增over RM200m。主要源自于OGPC将贡献满一年的营业额和盈利。OGPC的全年营业额介于RM100m,而盈利介于 RM20m,相等于一个季度RM5m。

5。管理层也说FY2017的营业额贡献,IT和Energy Segment将各贡献50:50。在收购了OGPC后,公司的revenue将多元化和更将平衡。

图片6:

我们以PBT来计算FY2017的税前盈利和预估EPS(PBT)。

=〉IT的margin保守估计设定为和第三季度一样18%

=〉Energy的margin保守估计设定为25%

如果说FY2017全年营业额将达到RM200m或更高,全年EPS(PBT)将能达到3.2178cent。

以这PE10x来计算合理价位,Dnex应该值0.32,现价0.24,还有34%的上涨空间。

P/S:IT 营业额不计增长,如IT业务有所增长,那Dnex的合理价位将更高?

_________________________________________________________

Telegram Premium小組服務

- 每日Stock to Watch,包含個股投資的理由。

- 財經要聞及資訊分享

- 細心回答每位subsribers的股票問題。

- 提供個股股票分析(技術和基本面分析)

如有興趣加入我們Telegram Premium Group的股友們,麻煩請pm我們詢問!謝謝大家支持!

如果您喜歡我們的文章,請Like & Share

If you like our article, please like & share

DNEX (4456) 迪耐 - 迪耐4456,能耐到底?能否底部番盘呢?

http://klse.i3investor.com/blogs/reason4invest/111614.jsp