SIME (4197) 森那美 - [duit's] 2017 Sime Darby 森那美:(胜)利在望,(那)么精彩,(美)到惊讶

新年新气象,恭贺新禧先向大家拜个早年。

今年小弟有计划分享2至4个帖其余时间都在忙着一些大项目。这几年我都花比较多时间研究和分析油气和医疗保健领域,今天特别想也尝试写有关棕油公司。很多投资高手说过在马来西亚如果要从价值投资获利一生中一定要有一只种植股(油棕/树胶)。好景不再,现在的油棕股变成了循环炒风的对象。

既然雷声大,雨点小,又见楼梯响,又见人下来。今天小弟就浅浅的研究Sime Darby(森那美集团)。还好有朋友在IOI与Wilmar所以就认识的更深奥。

先听听外面的世界:https://www.youtube.com/watch?v=wROyP-7I0pM

声明:小弟处于分析和研究目的,以下分析都不是股票“推荐”为由。买卖自负!

声明:小弟处于分析和研究目的,以下分析都不是股票“推荐”为由。买卖自负!

声明:小弟处于分析和研究目的,以下分析都不是股票“推荐”为由。买卖自负!

声明:小弟处于分析和研究目的,以下分析都不是股票“推荐”为由。买卖自负!

声明:小弟处于分析和研究目的,以下分析都不是股票“推荐”为由。买卖自负!

1)雷声大,雨点还会小吗?国家大选来领,国民投资还在声东击西吗?

小弟编制了各传媒的新闻过后整理了一些“可能性”的企业活动。

2)森那美集团旗下的种植公司(Plantation Division)

其实这个业务在全世界的油棕板块还是蛮大的,从2007Sime Darby, Guthrie 和Golden Hope合并以后到今天它可以生产2.8公吨的原油(CPO)相等于世界棕油的6%。今天的管理层团队高层以Guthrie班底占多数,中下游业务(Mid & Downstream)以GoldenHope为多然而国际贸易和市场部门以和Sime Darby班底之多。整个种植分成以下

1)马来西亚上游种植(Upstream Malaysia)

2)印度尼西亚上游种植(Upstream Indonesia) Minamas

3) 亚太区下游业务( Asia Pacific Downstream)

4) 欧洲区下游业务(Europe Downstream)

5)非洲区下游业务( Africa Downstream)

6) NBPOL (Papua New Guinea Upstream)

现在的Sime Plt.的执行董事Datuk Franki是之前Guthrie的在总执行长他也是Tun Musa Hitam的其中一位爱将。另外财务总裁CFO-Mdm Renaka 是之前PWC的Executive Director在Audit 界是举足轻重的。还有很多非常耀眼的资深管理层,但不可被忽略的是明为Mr. Haris 的国际贸易,市场行销与下游业务部长。这位曾经在嘉吉(Cargill),Nestle和美国工作(风险管理)的精英领导把今天的Sime Plant.带到另一个国际舞台。

怎样研究一家种植公司?

用典型的宏观基本面分析

-森那美的基本上赚副强稳,净利都能够维持在马币二十亿至三十亿左右

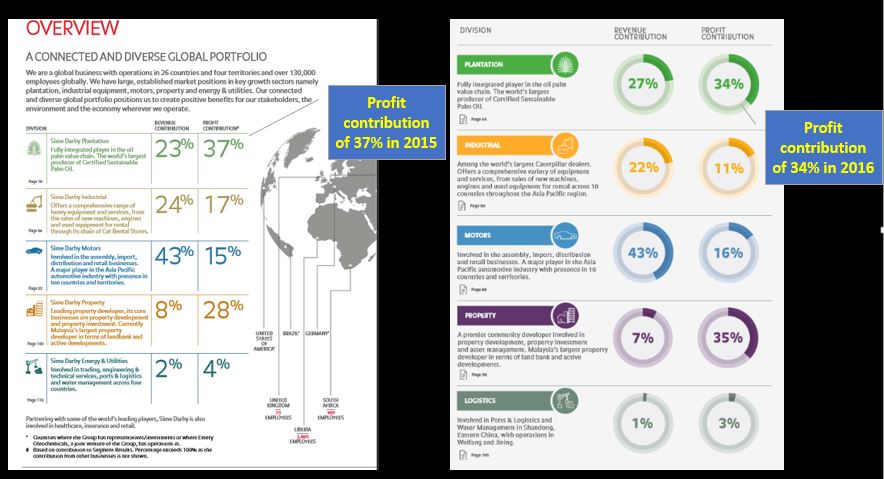

-为总公司带来34%(2016)-37%(2015)的净利

-从未估值的种植地段能为公司市值和股价暴涨

研究此公司的短期和长期计划与执行的能力(从几年的成绩来核证)

认真研究了三年的财报和解剖了2015的(70-83页)和2016的(66-81页)发现它的确符合了我作为长期价值投资的选项。

这个是我本身比较感兴趣的一部分因为都是我们平常不容易听到的。

3)股票转手不断,股价横摆向上

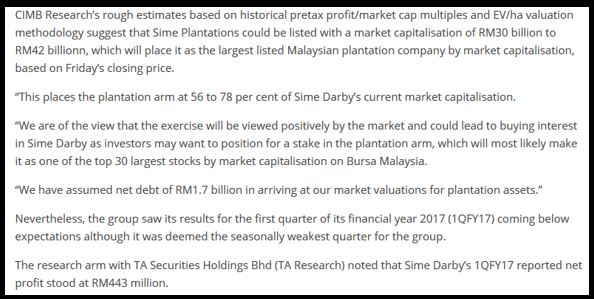

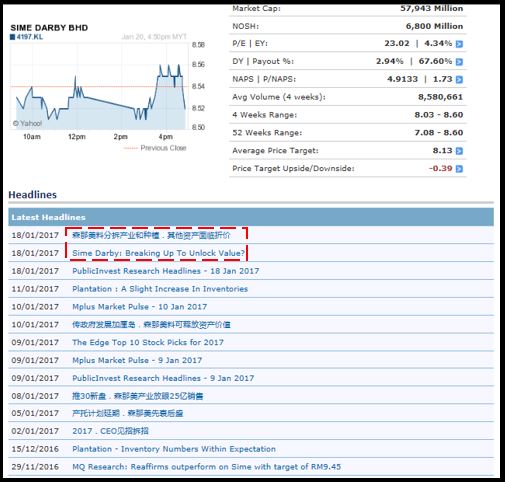

如您有注意到股价在一月九号过后就一直出现大户转手。这其中最多出现在RM8.50/RM8.45/RM8.59/RM8.54.抛开一月十六的CPO roll over from March to April contract不谈其实这个图标是非常受保护的“牛市”讯号。收集各不同的银行评价,它的确不难要突破52星期的高价位而企在RM9.20以上。

结论:综合各路高手的分析以及主要媒体的造谣风格我有理由相信“分拆”是志在必得!它将可能会是和当年IOI Corp 分拆IOI Property的情况一样把利益回馈与股东,除了特别花红(special dividend)以外还可以选择拥有新的森那美种植公司。

SIME (4197) 森那美 - [duit's] 2017 Sime Darby 森那美:(胜)利在望,(那)么精彩,(美)到惊讶

http://klse.i3investor.com/blogs/2017chinesenewyear/114440.jsp

今年小弟有计划分享2至4个帖其余时间都在忙着一些大项目。这几年我都花比较多时间研究和分析油气和医疗保健领域,今天特别想也尝试写有关棕油公司。很多投资高手说过在马来西亚如果要从价值投资获利一生中一定要有一只种植股(油棕/树胶)。好景不再,现在的油棕股变成了循环炒风的对象。

既然雷声大,雨点小,又见楼梯响,又见人下来。今天小弟就浅浅的研究Sime Darby(森那美集团)。还好有朋友在IOI与Wilmar所以就认识的更深奥。

先听听外面的世界:https://www.youtube.com/watch?v=wROyP-7I0pM

声明:小弟处于分析和研究目的,以下分析都不是股票“推荐”为由。买卖自负!

声明:小弟处于分析和研究目的,以下分析都不是股票“推荐”为由。买卖自负!

声明:小弟处于分析和研究目的,以下分析都不是股票“推荐”为由。买卖自负!

声明:小弟处于分析和研究目的,以下分析都不是股票“推荐”为由。买卖自负!

声明:小弟处于分析和研究目的,以下分析都不是股票“推荐”为由。买卖自负!

1)雷声大,雨点还会小吗?国家大选来领,国民投资还在声东击西吗?

小弟编制了各传媒的新闻过后整理了一些“可能性”的企业活动。

- 比较不会是让种植业务新股上市(IPO)

- 分拆上市(demerger)的好处现阶段比较实惠

- 分拆上市(demerger)某部分的种植业务,比如70%-80%。。它是从一个母公司通过将其在子公司中所拥有的股份,按比例地分配给现有母公司的股东,从而在法律上和组织上将子公司的经营从母公司的经营中分离出去,这时,便有两家独立的(最初的)、股份比例相同的公司存在,而在此之前只有一家公司

2)森那美集团旗下的种植公司(Plantation Division)

其实这个业务在全世界的油棕板块还是蛮大的,从2007Sime Darby, Guthrie 和Golden Hope合并以后到今天它可以生产2.8公吨的原油(CPO)相等于世界棕油的6%。今天的管理层团队高层以Guthrie班底占多数,中下游业务(Mid & Downstream)以GoldenHope为多然而国际贸易和市场部门以和Sime Darby班底之多。整个种植分成以下

1)马来西亚上游种植(Upstream Malaysia)

2)印度尼西亚上游种植(Upstream Indonesia) Minamas

3) 亚太区下游业务( Asia Pacific Downstream)

4) 欧洲区下游业务(Europe Downstream)

5)非洲区下游业务( Africa Downstream)

6) NBPOL (Papua New Guinea Upstream)

现在的Sime Plt.的执行董事Datuk Franki是之前Guthrie的在总执行长他也是Tun Musa Hitam的其中一位爱将。另外财务总裁CFO-Mdm Renaka 是之前PWC的Executive Director在Audit 界是举足轻重的。还有很多非常耀眼的资深管理层,但不可被忽略的是明为Mr. Haris 的国际贸易,市场行销与下游业务部长。这位曾经在嘉吉(Cargill),Nestle和美国工作(风险管理)的精英领导把今天的Sime Plant.带到另一个国际舞台。

怎样研究一家种植公司?

用典型的宏观基本面分析

-森那美的基本上赚副强稳,净利都能够维持在马币二十亿至三十亿左右

-为总公司带来34%(2016)-37%(2015)的净利

-从未估值的种植地段能为公司市值和股价暴涨

研究此公司的短期和长期计划与执行的能力(从几年的成绩来核证)

认真研究了三年的财报和解剖了2015的(70-83页)和2016的(66-81页)发现它的确符合了我作为长期价值投资的选项。

- 公司的年轻果树维持在一个相当竞争的水平主要是几年前就实行了最少5%的翻种

- 每个园丘都有各自的蓄水池足够与应付天灾如El-Nino

- Papua New Guinea的果树拥有非常低的种植成本,一棵树少过3公斤(火山土来源)还有比大马两倍的降雨量

- 公司出产全球最大的RSPO油(增加市场,享有较高的盈利在欧洲)

- 公司在欧洲拥有业务这可以帮助融资到非常低的贷款(~1%)

- 以及其他的优越竞争计划

这个是我本身比较感兴趣的一部分因为都是我们平常不容易听到的。

- 公司大蓝图积极推广制造Premium Quality油,此油比一般的游离脂肪酸(FFA)低可以多出一公吨马币80-150的额外金

- 为了减少投靠市场的原产品波动形成的亏损,公司规定下游业务必须降低散装的依赖而提高特性产品

- 森那美将会是全球最大的低3-單氯丙二醇(3MCPD)的出产商,这类油的价钱可以是食用油的10-14倍。高档零食和婴儿奶粉都会转向这类油因为3MCPD被指有造成婴儿肾脏功能衰歇

- 大型企业活动就看今朝

3)股票转手不断,股价横摆向上

如您有注意到股价在一月九号过后就一直出现大户转手。这其中最多出现在RM8.50/RM8.45/RM8.59/RM8.54.抛开一月十六的CPO roll over from March to April contract不谈其实这个图标是非常受保护的“牛市”讯号。收集各不同的银行评价,它的确不难要突破52星期的高价位而企在RM9.20以上。

结论:综合各路高手的分析以及主要媒体的造谣风格我有理由相信“分拆”是志在必得!它将可能会是和当年IOI Corp 分拆IOI Property的情况一样把利益回馈与股东,除了特别花红(special dividend)以外还可以选择拥有新的森那美种植公司。

SIME (4197) 森那美 - [duit's] 2017 Sime Darby 森那美:(胜)利在望,(那)么精彩,(美)到惊讶

http://klse.i3investor.com/blogs/2017chinesenewyear/114440.jsp