BIOHLDG (0179) 科鼎 - Biohldg.科鼎控股0179. 2017展望和Q4季度

科鼎控股0179

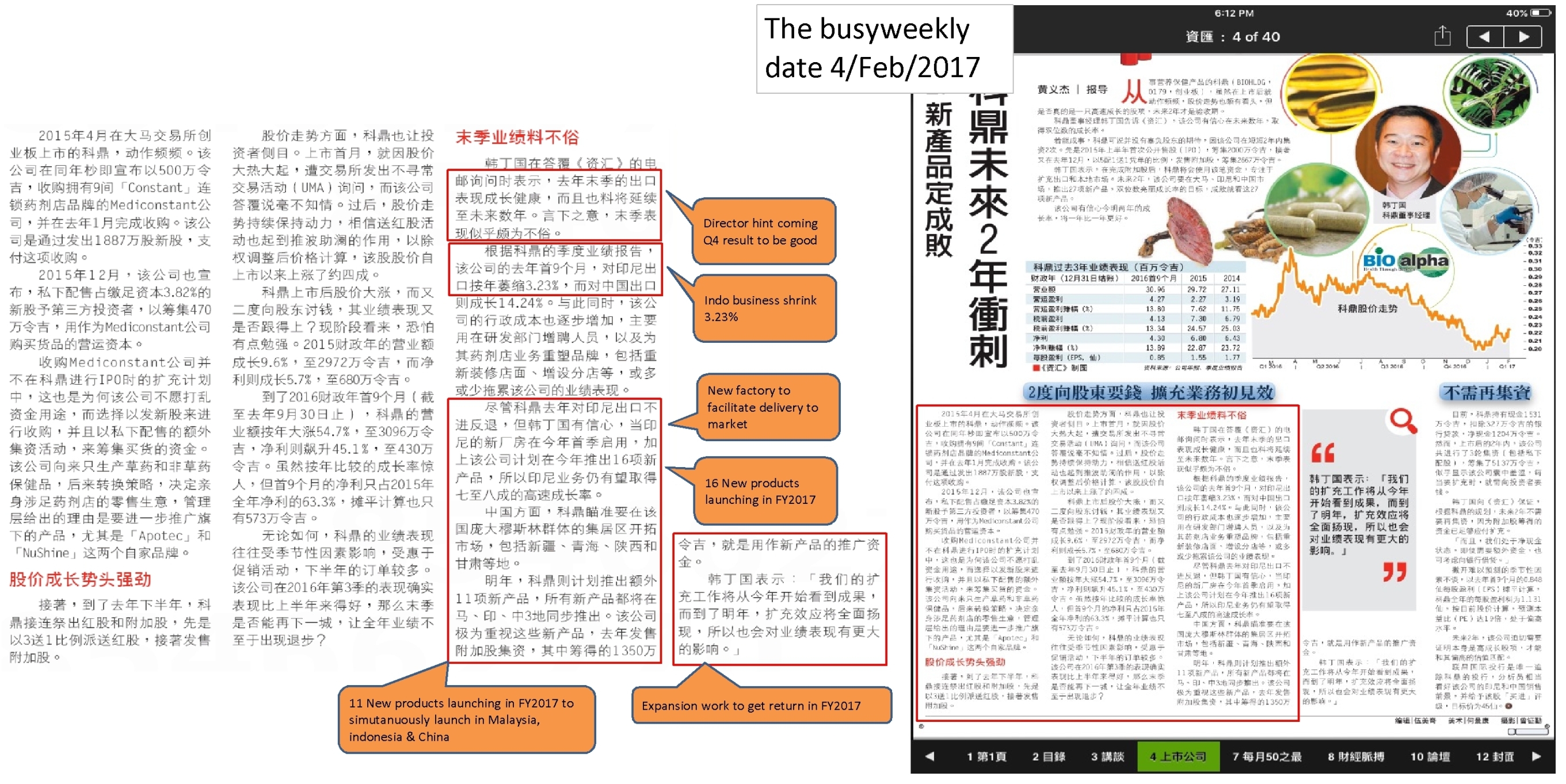

在2017年2月4日,thebusyweekly报道和介绍了科鼎控股。重点如下

1。管理层暗示来临季报Q4将会不俗

2。印尼的业务按年萎缩3.23%,中国出口成长14.24%

3。尽管印尼的出口退步,但是印尼的新产房将在2017年启用,同时今年将推出16项新产品,所以印尼业务有望在2017年取得7-8乘、成的高速成长率。

4。2018年,将额外推出11项新产品,在马,印,中3地同步推出。

5。业务扩充的动作将从今年看到成果。

Q4季报表预测与分析

而在2月2日我们也预测了科鼎的Q4业绩。当时预计合理价位为0.26。

同比Q4的业绩,total no. of share的来计算EPS 为666,666,000,EPS=0.68

FY2016全年的EPS (以666,666,000)来预计为 = 1.324cent,PE=18.88

如果接下来的3个季度能同Q4继续保持,PE将会被压低至9.19。

如果合理PE=12,合理价位=0.33

如果合理PE=15,合理价位=0.41

2016Q4季报分析

1。QoQ 营业额 +38.7%,margin% 介于43-45%

2。admin expenses +43.9%

3。Profit from operation +43.9%, Net Profit +61.3%

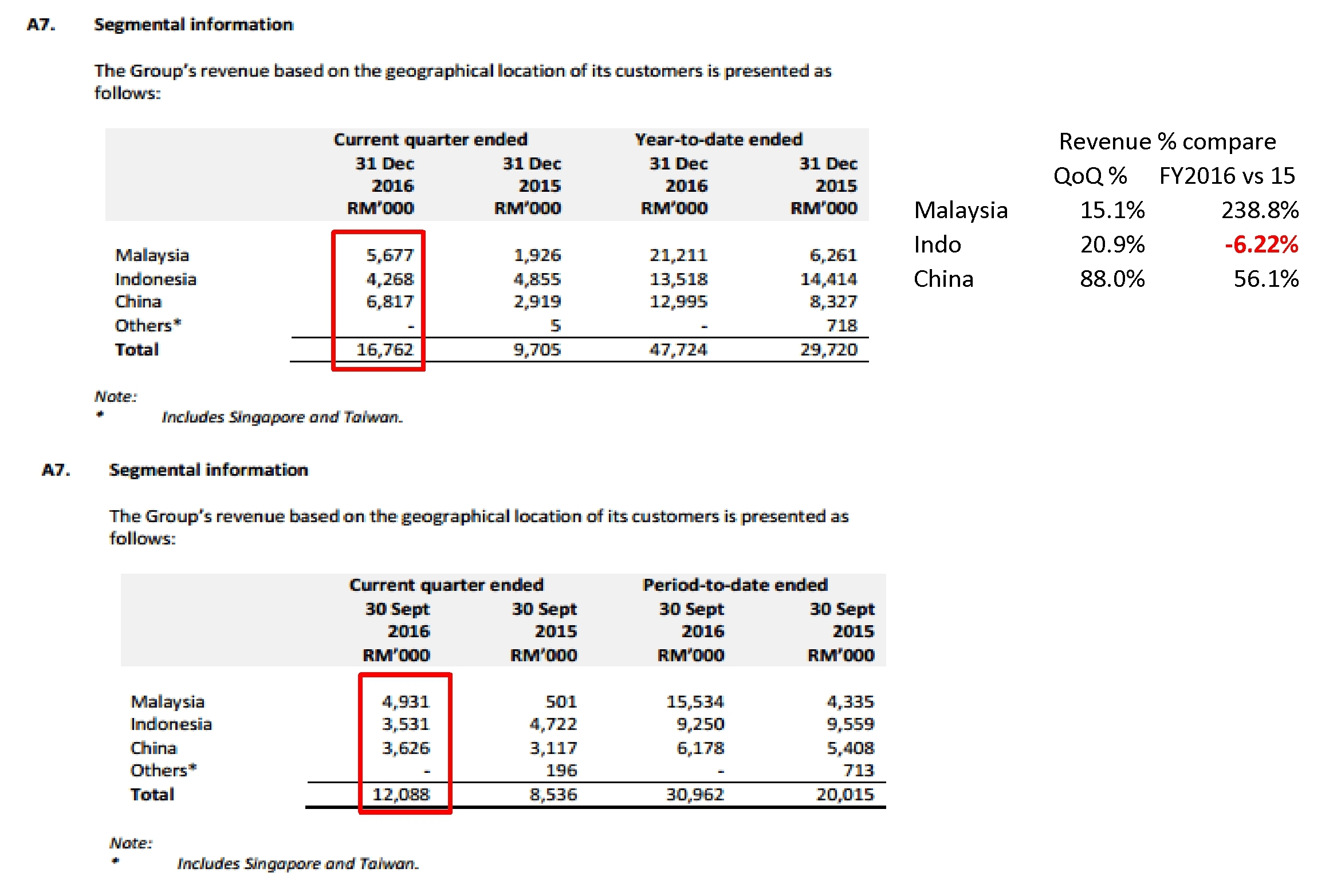

4。中国的业务YoY增长56.1%,QoQ增长88%

季报展望

1。2017和2018年将分别在印尼推出6种新产品。

2。在印尼的新产房将能缩短产品的注册时间。

3。中国市场,专注穆斯林市场,将在2017年推出5种新产品。

4。本地市场将推出5种新产品。

5。2017年3月将在Bangi开新药剂行分店。

种种展望以及扩张,科鼎将在2017年开始往上冲了吗?让我们拭目以待!

___________________

Telegram Premium小組服務

- 每星期Stock to Watch,包含個股投資的理由。

- 財經要聞及資訊分享

- 細心回答每位subsribers的股票問題。

- 提供個股股票分析(技術和基本面分析)

- 如有興趣加入我們Telegram Premium Group的股友們,麻煩請pm我們詢問!謝謝大家支持!

- 如果您喜歡我們的文章,請Like & Share

- If you like our article, please like & share

https://www.facebook.com/reason4invest/

BIOHLDG (0179) 科鼎 - Biohldg.科鼎控股0179. 2017展望和Q4季度https://www.blogger.com/blogger.g?blogID=25058915#editor/target=post;postID=4351020639341571628